目次 ー Contents

メキシコ株は米国の対中緊張から恩恵を受ける

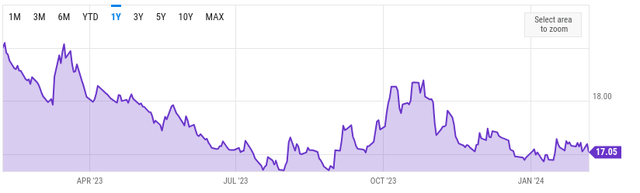

メキシコ株について考えてみたい。メキシコ株全体に注目し、「メキシコ・プレイ」を考えてみたい。メキシコ株式はこの1年好調なパフォーマンスを示しており、その勢いが注目されていないわけではない。iシェアーズMSCIメキシコETF(EWW)のようなメキシコ株に連動するファンドは、この1年の間大きく上昇している。

1年間のパフォーマンス (EWW)

メキシコ株はまだまだ上昇すると考える理由がいくつかある。メキシコは米国との貿易関係から利益を得ており、外国からの投資を引きつけ続けている。

なぜいまメキシコ株が注目されているのか?

強調したいのは、テーマは2つある。メキシコ経済単体にはチャンスがあると考えられる。しかし、この点を発展させると、その一部は米中関係の緊張が続いているからである。

これは長い間水面下で湧き上がっていた問題だが、トランプとCOVID-19の時代に新たな高みに達した。現在のバイデン政権がより「穏健」であるにもかかわらず、両国間のストレスは高まり続けている。

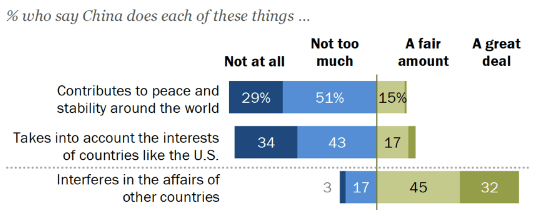

これは単なる演出された政治問題ではなく、日常的なアメリカ人の関心事なのだ。例えば、ピュー・リサーチ・センターが昨年行った世論調査では、アメリカ国民は中国に対してますます高い不信感を抱いているという結果が出た。この背景には、ロシアと中国の協力関係の強化や、台湾の最近の選挙から浮かび上がってきたその他の地政学的リスクがある。

アメリカ国民の中国観

この通り、中国に対するムードは険悪であり、経済と安全保障の両面で見た場合、それは世界レベルで懸念されることである。米中貿易関係が世界で最も重要なもののひとつであり、それが縮小している。

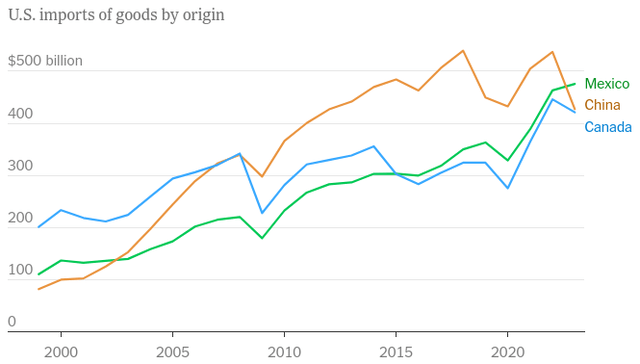

しかし、これは米国の消費者が物を買わなくなったからではない。ある供給元から買わなくなれば、別の供給元を選ぶだけだ。そしてメキシコは、このダイナミズムの直接的な受益者である。

米国の輸入(国別)

つまり、中国の損失はメキシコの利益になるということである。中国からの輸入の穴を埋めている国は他にもあるが(ベトナム、インド、韓国など)、メキシコは最大の受益者のひとつである。米国に近く、米国企業の長年の製造拠点であることが有利に働いている。

こうした傾向は2024年以降も続くと考えているが、その理由としては米中の緊張が大きな要因となっている。

メキシコは貿易ゲームに勝っている

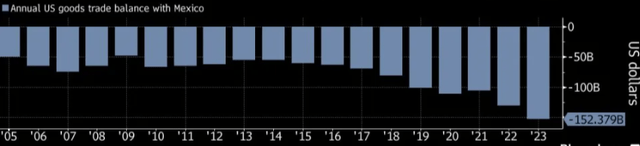

メキシコにとってこの貿易の「回復」がどれほど大きなものであるかは重要である。米国は多くの国に対して、物品の輸入貿易の不均衡があるが、この指標は過去4年間でメキシコに有利に大きく拡大している。

そしてこの傾向は、(前述のように)中国からの輸入が減少しているため、加速し続けている。

米国・メキシコ貿易収支(輸入品)

メキシコの輸入業者は、比較的好調な米国経済と、米国の消費者が中国産以外の商品を買いたいという願望から、引き続き利益を得ているということである。

これはメキシコの手の内に直接入り込むものであり、ここ何年も継続的で持続可能な傾向である。メキシコ株にとって追い風になるような、意味のある流れが今後変わるとは思えない。

注目のメキシコETFとは

iシェアーズ MSCI メキシコ・キャップト ETF(EWW)

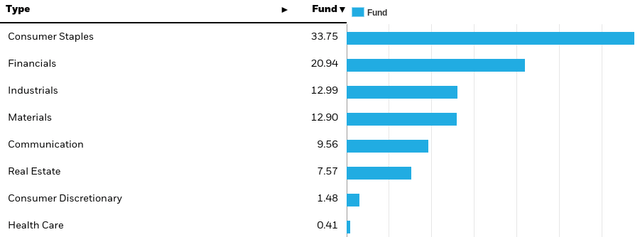

この流れに乗るには、堅実な選択肢と思われるETFがある。iシェアーズ MSCI メキシコ・キャップト ETF(EWW)は、メキシコ企業全体にうまく分散されているが、消費者志向が強い。

実際、このETFファンドの資産の1/3以上は、それぞれ以下に示すように、消費財セクターである。

EWWのセクター内訳

このETFがこのトレンドに乗るための堅実な方法である。これらのファンドが保有しているのは、国境を越えてアメリカに商品を送っている企業そのものである。そして示されているように、このトレンドは現時点では一方向、つまり上昇にしか向かっていない。

メキシコが投資対象として有望な理由

メキシコ株とそれに連動するETFは、この1年で大きく急騰した。そのため慎重な見方もできるが、この先もっと上昇する可能性が高い。短期的には、米中対立の激化により、メキシコ経済と輸出企業は中国から貿易を吸い上げ続けるだろう。

さらに、ペソ高によって国内経済は好調を維持し、成長率はプラスに転じ、小売支出は増加している。中東での戦争と紅海の航路への攻撃は、米国を拠点とする輸入業者が自国に近いサプライヤーを探すきっかけとなっている。

これは、直接メキシコの手中に収まる。つまり、2024年のメキシコ株の評価は有望と判断してもいいだろう。

メキシコには外国からの投資が増えている

次のトピックは、メキシコが相対的に有利なもう一つのトピックである。国際投資、つまり外国直接投資(FDI)に関するものだ。

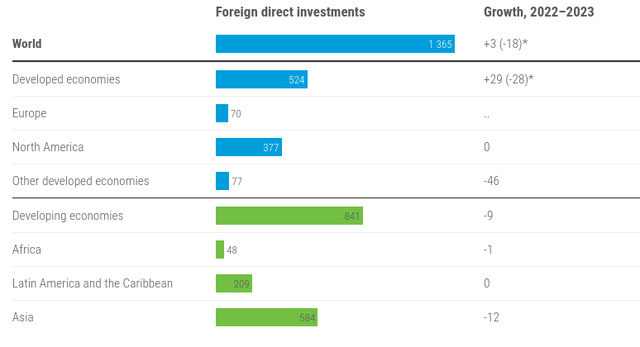

この点では2023年も先進国が優位を保っているが、例外もある。

それでもその格差は際立っており、投資家は米国や日本への投資が多いため、中国やラテン・アメリカのような新興国にはほとんど見切りをつけている。

海外直接投資統計(前年同期比)

これはメキシコにとってメリットがないように思えるかもしれない。

しかし、国連貿易開発会議(UNCTAD)の報告によると、発展途上国への直接投資が前年比で9%減少したのに対し、メキシコへの直接投資は21%も増加した。これは2つの買いシグナルといえる。

ひとつは、外国人投資家がメキシコ経済に自信を持っていることで、これは非常に強気のサインとなる。二つ目は、建設、建築、製造業に関連するセクターにとって、投資はしばしば恩恵をもたらすという点である。

EWWは消費者セクターへのエクスポージャーが高いが、工業セクターと素材セクターの合計がファンド総資産の25%以上を占めている。つまりEWWは、輸出の増加と外国投資の増加というトレンドの両方から同時に恩恵を受けることができる。これはWin-Winだと思う。

サプライチェーンの懸念もメキシコに利益をもたらす

次に、国際貿易とメキシコの優位性を見てみよう。これは、Covid-19が引き起こしたロックダウンの間、最前線と中心となったサプライチェーンに関する点である。

多くの国、企業、消費者は、世界がいかに相互につながっているか、そして、彼らが依存している商品の多くがいかに遠く離れた場所で生産されているかを認識し始めた。

このため、経済活動の停止やその他の貿易の混乱は大きな痛手となり、ワシントンでは、可能な限り国内でなくとも、サプライチェーンを自国に近づけようという風潮が強まっている。

COVIDのロックダウンはすでに過去のものとなっているが、貿易を混乱させる原因はそれだけではない。欧州におけるロシアとウクライナの紛争もそうだし、最近では紅海の航路に対するフーシ主導の攻撃もそうだ。これは、非常に重要な世界貿易ルートにおける商業船舶を混乱させている。

その結果は、輸送コストの上昇、商業タンカーが代替ルートを探すことによる配送時間の長期化、そ

して国際貿易の不安定性への再注目である。

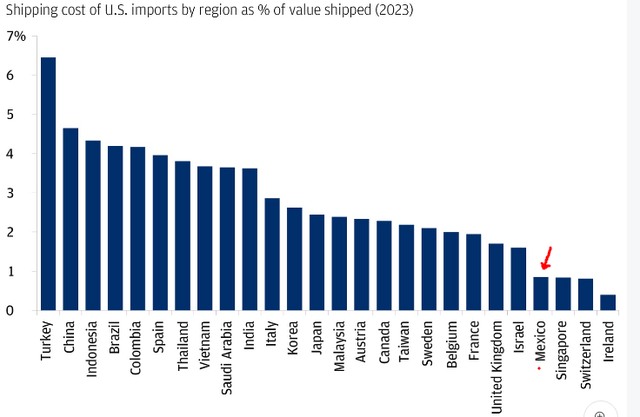

いずれも決して「良い」ニュースではないが、メキシコの輸出業者や製造業者にチャンスを与える可能性は大いにある。米国向け輸出を考えた場合、メキシコは輸出額に対する陸揚げコストの割合が最も低い国のひとつである。

これは、メキシコが近接していることと、空輸、鉄道、トラック、海上輸送の選択肢があることによる。これは、より高価な輸送手段である航空便や船便に頼らざるを得ない北米大陸外の貿易相手国とは対照的である。メキシコの優位性は極めて明確である。

輸送コスト(輸入額に占める割合)

投資家にとって重要なのは、メキシコは中国や他の多くの国々と比べて、米国への輸送コストが大幅に低いということだ。これはほとんどの場合、利益となるが、特に暴力によって国際貿易ルートが寸断されるようなことがあれば、なおさらである。

輸入業者は戦略的パートナーシップを見直すことになり、メキシコからの米国向け貿易の増加という現在進行中のトレンドを加速させることにつながるだろう。繰り返すが、これはメキシコETFにとって強気要因となる。

メキシコ株式、ETFで投資する際に考慮すべきリスク

EWWやFLMXのような国別ETFの場合は特にそうだが、メキシコは新興市場・国であるため、なおさらである。

そのため、普段米国株(S&P500など)に注目している投資家には馴染みのないリスクが追加されることになる。新興市場は先進国市場とは異なり、しばしば地政学的リスクや為替リスクを伴い、先進国市場よりもボラティリティが高い傾向がある。

これらのリスクは、この投資アイデアに内在する機会によってバランスを取ることができるが、このような投資が自分に適しているかどうかを判断する前に、これらのリスクを注意深く考慮すべきである。

メキシコの第一のリスクは、多くの新興市場に共通するテーマである。

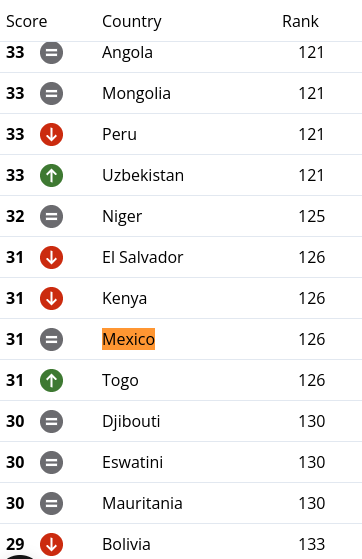

汚職は、企業収益を押し下げ、特定の地域や国全体への民間投資を抑制する可能性がある。このリスクはメキシコに「特有の」ものではないが、腐敗指数の順位がかなり低いことから、重要なリスクといえる。

腐敗認識指数

メキシコは実際、中東、アジア、アフリカ、ラテンアメリカの国々に大きく遅れをとっている。北米の中では比較的安定した民主主義国家であるはずなのに、これは非常に残念なことである。

しかし、汚職と組織犯罪は長い間問題となっており、これらの問題は依然として経済のとげとなっている。先を見据えて将来の改善を期待することはできるが、だからといってメキシコ企業に今すぐ投資するリスクを最小化すべきではないだろう。

もうひとつのリスクは為替リスクである。メキシコの中央銀行は基準金利を世界と比較してかなり高く維持している。アメリカのFRBは2022年と2023年初頭に積極的な利上げを行ったが、これにより米ドルは多くの外国通貨に対して上昇した。

しかし、メキシコ・ペソはこの1年間、米ドルに対して実際に価値が下がったのではなく、上がった通貨として際立っていた。

米ドル対メキシコペソ (為替レート)

これは、メキシコ株への外国人投資家にとっては複雑な状況だ。一方では、自国通貨高がメキシコの消費者の購買力を高めることを意味する。これは経済活動を改善し、輸入を促進する可能性があり、メキシコのベンチマークの原資産企業にとっては強気の追い風となりうる。

しかし、為替レートの側面として、メキシコ・ペソが値上がりすると輸出が割高になる。このことは、メキシコが中国や他の国々と比べて享受している貿易上の優位性を打ち消す可能性がある。もしこの輸出主導の成長ストーリーが、現地通貨高によって圧迫され、あるいは逆転するようなことがあれば、メキシコへの全体的な買いに対する大きな挑戦となる。

繰り返すが、ここでのストーリーは悪いことばかりではない。メキシコ・ペソ高は国内消費につながり、インフレにもかかわらず小売売上高を増加させている。

メキシコ小売売上高

国内の成長はETFファンドのポートフォリオ内の国内志向の企業を支援するのに役立つだろう。例えば、金融セクターは、消費者が元気で消費しているときに好業績を上げる傾向がある。

しかし、投資家にとってペソ高にはリスクがある。そのため、これらのETFファンドを評価する際には、政治的環境と合わせて慎重に判断する必要がある。