目次 ー Contents

サイバーセキュリティ関連の株式銘柄が注目の理由

デジタル化が進む今日の世界では、サイバーセキュリティはもはや単なる技術的関心事ではなく、重要な投資機会となっている。サイバー攻撃は増加の一途をたどっており、データ漏えいが見出しを飾る中、強固なサイバーセキュリティ・ソリューションに対する需要は急増している。

より多くの経営陣が企業をデジタル化するにつれて、質の高いサイバーセキュリティ・プラットフォームを持つことが大きなニーズとなっている。企業は、デジタル資産や情報技術(「IT」)インフラのデータ漏洩やサービスの中断がもたらす多くの影響を受け入れる余裕はない。Statistaによると、2023年現在、米国におけるデータ漏洩の平均コストは948万米ドルで、前年の944万米ドルから増加している。

2023年のデータ侵害1件当たりの世界平均コストは445万米ドルだった。大統領選挙の年であることに加え、 2024年2月にバンク・オブ・アメリカ・コーポレーション(BAC)の顧客を巻き込んだランサムウェア事件など、ハッキング事件が増加する中、投資家はサイバーセキュリティ関連銘柄に注目し始めている。これは、投資家にとって、サイバーセキュリティ関連株式銘柄で収益を得る魅力的なチャンスである。

サイバーセキュリティ市場規模の拡大

Statistaは、2024年末までにサイバーセキュリティ市場は1831億ドルに達し、2028年には2736億ドルに成長すると予測している。マッキンゼー・アンド・カンパニーは2022年に調査を実施し、時間の経過とともにサイバーセキュリティは1.5兆ドルから2.0兆ドルの対処可能な市場に発展する可能性を示唆している。つまり、サイバーセキュリティ企業は今後10年間、投資家にとって重要な投資テーマであり続ける可能性がある。

AIがサイバーセキュリティに与える影響

AIはサイバーセキュリティ業界にとって諸刃の剣であり、社会の隅々にまで浸透している。短期的には、ハッカーが超高度なフィッシングや暗号化解除、なりすましによる個人情報の窃取を大規模に展開するため、新たな脅威のプロファイルや作業の増加、収益性の低下を意味する。しかし長期的には、アメリカ生活の隅々にまで影響を及ぼすため、この分野への企業の支出がはるかに増えることを意味する。

バイデン政権は昨年、「U.S. Cyber Trust Mark(米国サイバートラストマーク)」プログラムを発表した。これは、最高の保護を提供する消費者向け機器にシールドロゴを付ける新しい認証である。その中には、スマート冷蔵庫、健康トラッカー、家庭用暖房システム、その他のユーティリティやデバイスが含まれる。ビジネスデータであれ、Fitbitであれ、小学6年生の社会科のレポートであれ、AIによるサイバーコントロール競争が始まっており、株式市場はその機会を評価している。

サイバーセキュリティとは何か?

サイバーセキュリティとは、コンピュータシステム、ネットワーク、プログラム、データをデジタル攻撃、不正アクセス、損害、盗難から保護することを指す。情報技術(IT)資産を保護し、デジタル・リソースの機密性、完全性、可用性を確保するために設計された一連の技術、プロセス、慣行を包含する。

サイバーセキュリティの主な構成要素には以下が含まれる:

- ネットワーク・セキュリティ: ネットワーク・セキュリティ:

コンピュータ・ネットワークとそのインフラを不正アクセス、サイバー攻撃、データ漏洩から保護するための対策。 - エンドポイントセキュリティ:

個々のデバイス(コンピューター、スマートフォン、タブレットなど)をサイバー脅威、マルウェア、その他の悪意ある活動から保護する。 - アイデンティティおよびアクセス管理(IAM):

ユーザーIDを管理・認証するためのコントロールとメカニズムで、権限を与えられた個人だけが特定のリソースにアクセスできるようにする。 - 暗号化:

暗号化技術を使用してデータや通信を保護し、権限のないユーザーには読み取れないようにすること。 - ファイアウォール:

事前に設定されたセキュリティ・ルールに基づいてネットワーク・トラフィックの送受信を監視・制御するネットワーク・セキュリティ・デバイス。 - 侵入検知・防御システム(IDPS):

潜在的なセキュリティ脅威や侵害を検知し、対応するために設計されたツールやシステム。 - 脆弱性管理:

攻撃者による悪用を防ぐために、ソフトウェア、ハードウェア、ネットワークの脆弱性を特定、評価、緩和する手法。 - インシデント対応:

セキュリティ・インシデントを迅速に管理・対処し、影響を最小限に抑え、正常な運用を回復するための手順と計画。 - セキュリティ意識向上トレーニング:

サイバーセキュリティのベストプラクティス、ソーシャルエンジニアリングの脅威、機密情報保護の重要性についての認識を高めるための、ユーザーや従業員向けの教育プログラム。 - セキュリティ方針と手順:

サイバーセキュリティに対する組織のアプローチを定義する確立されたガイドラインとプロトコルであり、許容される使用、データの取り扱い、インシデント対応手順の概要を示す。 - パッチ管理:

既知の脆弱性に対処し、システムのセキュリティを強化するために、ソフトウェアのアップデートやパッチを適用するプロセス。

米国株におけるサイバーセキュリティ関連おすすめ銘柄

パロアルト・ネットワークス(PANW)

パロアルトネットワークスは、世界的なサイバーセキュリティ・プロバイダーのリーディングカンパニーである。パロアルトネットワークスのサイバーセキュリティ・プラットフォームとサービスは、人工知能と自動化に裏打ちされたサイバーセキュリティを提供することで、企業のユーザー、ネットワーク、クラウド、エンドポイントの安全確保を支援している。

同社は4つの分野で価値を提供することに注力している

ネットワーク・セキュリティ:ネットワーク・セキュリティ・プラットフォームは、完全なゼロ・トラスト・ソリューションを顧客に提供している。また、Prisma Cloudプラットフォームを通じて、クラウドネイティブ・セキュリティを実現している。クラウド・セキュリティ:同社のCloud Native Application Protection Platform(CNAPP)であるPrisma Cloudは、コードからランタイムまで、開発ライフサイクル全体にわたって、アプリケーション、データ、クラウド・ネイティブ・テクノロジー・スタック全体のマルチクラウドおよびハイブリッドクラウド環境のセキュリティを確保する。

Cortexポートフォリオを通じて、セキュリティ自動化、セキュリティ分析、エンドポイントセキュリティ、攻撃対象領域管理ソリューションを提供している。セキュリティ・オペレーション:データセキュリティポスチャ管理(DSPM)も提供している。脅威インテリジェンスおよびセキュリティ・コンサルティング:次世代ファイアウォール、セキュアアクセスサービスエッジ(SASE)ソリューション、クラウドセキュリティを提供している。

サイバーセキュリティのリーダーであり、2030年までに年換算経常収益(ARR)で150億ドルを達成するという長期目標にも取り組んでいる。

パロアルト・ネットワークス(PANW)の株価推移

| P/E Ratio (TTM):44.04(04/22/24) EPS (TTM):$6.40 時価総額:$91.01 B |

パロアルト・ネットワークス(PANW)の直近の決算

今回の決算で、初めて発表された「プラットフォーム化」戦略全体は、多くのBoB(ベスト・オブ・ブリード)ソリューションで溢れるこれら3つのプラットフォームの幅の広さを活用することにある。この戦略は、PANWが既存顧客にクロスセルを行おうとする際の問題に対処するもので、既存顧客はPANWのソリューションの価値を認識しているが、競合他社が提供する同様のソリューションに既に投資している。このような顧客は、最初に選択したソリューションのROIを達成しない限り、PANWのソリューションに追加投資することを正当化できない。つまり、企業は複数の異なるベンダーとサイバーセキュリティ・ソリューションの契約期間のずれを抱えており、PANWが既存顧客のフットプリントを拡大し、統一された全体的なプラットフォーム・ソリューションを提供することを大幅に妨げている。

「プラットフォーム化」とは、既存のベンダーとの契約が終了するまで、各プラットフォームに含まれる残りのソリューションを顧客に無償で提供することである。これにより、顧客は認知的、経済的な負担を軽減され、PANWは、既存企業との契約を更新するか、PANWに切り替えるかを決定するまでに、優れた、最もTCO効果の高いソリューションがあることを証明する十分な機会を得ることができる。例えば、現在PANWのクラウド・セキュリティ・プラットフォームのソリューションを1つまたは2つ(CSPMやクラウド・ワークロード・セキュリティなど)だけ利用している企業には、既存企業との契約が終了するまで、クラウド・セキュリティ・プラットフォームの他のすべてのソリューションを無料で利用できる機会が提供される。プラットフォーム化のオファーは、PANWでの事業拡大に強い関心を示している既存顧客のみに提供されることが示唆されているが、アローラが既存顧客以外にも基準を緩和しても不思議ではない。さらに、PANWの経営陣は、この期間にトップライン(主に請求額)への著しい圧力が予想されるとしている。

PANWは、業績に関連して大幅な下落となった。決算発表前の高値から260ドル台まで32%も下落した。経営陣は24年度の通期見通しを据え置いた。従って、投資家は中間値で15.5%の総収益成長と26.5%から27%の調整後営業利益率を予想する必要がある。売上高の伸びは10.5%(中間値)と期待外れだが、投資家は投資とシェア拡大を目指す同社のプラットフォーム化戦略の短期的な影響を考慮する必要がある。調整後フォワードEBITDA倍率37.5倍で、10年平均の34.6倍と同水準である。言い換えれば、PANWは直近の下落で長期的なバリュエーション平均まで後退した。加えて、280ドルの水準に強固な買いサポートがあり、中期的な上昇トレンドのバイアスが下支えされている。

フォーティネット(FTNT)

今日のサイバーセキュリティにおける最大のトレンドの1つである、ネットワーキングとセキュリティの融合におけるリーダーである。FTNTは、ネットワーキング、統合セキュアアクセスサービスエッジ(SASE)、AI主導のセキュリティオペレーションにまたがる統合プラットフォーム「Fortinet Security Fabric」を提供し、顧客が必要とする場所にサイバーセキュリティを金融サービス、小売、オペレーションテクノロジー市場、通信・セキュリティサービスプロバイダー、政府機関、中小企業などの企業にソリューションを提供している。

同社のセキュア・ネットワーキング・ソリューションは、事業の約70%はセキュア・ネットワーキング事業であり、NGFW事業から発展し、ネットワーキングとセキュリティ市場の融合に注力している。ネットワーク・ファイアウォールやスイッチ、アクセスポイント、その他のセキュアな接続ソリューションを通じて、ネットワーキングとセキュリティの融合に焦点を当てている。統合SASEソリューションは、約20%を占め、組織のネットワークに対するクラウドベースのアクセスコントロール・セキュリティ・チェックポイントとして機能する。ファイアウォール、SD-WAN、セキュア・ウェブ・ゲートウェイ、クラウド・アクセス・サービス・ブローカー、データ損失防止、ゼロ・トラスト・ネットワーク・アクセス、クラウドセキュリティを含むシングルベンダーのSASEソリューションである。セキュリティ・オペレーション・ソリューションは、約10%を占め、顧客がサイバー攻撃による被害を特定、防止、検出、対応、修復できるよう支援することに重点を置いている。

フォーティネット(FTNT)の株価推移

| P/E Ratio (TTM):43.70(04/22/24) EPS (TTM):$1.46 時価総額:$48.60 B |

フォーティネット(FTNT)の直近の決算

アナリストの予想売上高を1,000万ドル上回り、一株当たり利益(EPS)予想を0.08ドル上回り、印象的な請求件数を示した。株価は、翌日4%上昇した。昨年11月2023年Q3決算説明会で新戦略を紹介した。セキュア・ネットワーキングは依然として同社の事業の重要な部分を占めているが、経営陣はSASEとSecOps事業の成長に重点を移している。フォーティネットがこの戦略に舵を切ったのには2つの理由がある。

第一に、長期的なトレンドとして、キャンパスやオンプレミスのデータセンターで使用される従来のセキュリティ製品から、クラウド、エッジ、リモートワーク、IoT、モバイルアプリケーションで使用されるセキュリティへと移行しつつある。第二に、米連邦準備制度理事会(FRB)が利上げを開始し、経済が低成長期に入ったため、企業はコスト削減に関心を持つようになった。キャッシュフローを減少させる大規模な資本支出であるハードウェア・アプライアンスの購入のために多額の現金を前払いする代わりに、一部の企業は、定期的なサブスクリプションSaaSモデルを使用するSASEとSecOpsへの支出を好む。サブスクリプションは多くの場合、少額で管理しやすい支払いであり、企業の損益計算書上では営業費用として表示される。このような少額の支払いは、企業のキャッシュフローを改善するのに役立つ。

同社は約 5 年前から FortiOS に SD-WAN テクノロジーを組み込んでいたが、当初はサービスプロバイダーや電話キャリアを通じて SD-WAN を販売することに重点を置いていた。なぜなら、これらの顧客は創業初期の同社にとって最大の顧客であり、SD-WAN サービスを提供するためにサービスプロバイダーの顧客のより広範なインフラを利用することは理にかなっていたからだ。しかし、経営陣は SASE 市場で競争するためには SD-WAN の能力を向上させる必要があることに気づいた。

PANW、NET、CRWDのような積極的な SASE プレーヤーは、FTNTのサービスプロバイダーのキャリア顧客よりも優れた SD-WAN サービスを提供していた。そこで経営陣は、サービスプロバイダを通じて SD-WAN を提供する代わりに、SD-WAN を市場に直接提供することにした。FTNTは、Googleや他のいくつかのパートナーと契約することで、会社所有の30のPoPから急速にそのPoP(”Point-of-Presence”)を増やした。

フォーティネットは現在、SD-WANサービスのために150以上のPoPを持っている。PoPとは、2つ以上のネットワークを接続するための物理的な場所のことだ。より多くのPoPを確立することで、フォーティネットはレイテンシを減らし、信頼性を高め、スケーラビリティを改善し、グローバルなリーチを拡大することで、SD-WANの提供を改善する。より競争力のある SD-WAN を提供することで、フォーティネットは競合他社から SASE を差別化する要因を利用して顧客を獲得することができる。最大の利点は、ハードウェアファイアウォールと SD-WAN を使用する既に膨大なインストールベースがあることだ。フォーティネットの最高経営責任者(CEO)である謝は、2023年3月5日のカンファレンスで次のように述べている。

フォーティネットが他の競合他社と差別化できているのは、我々は巨大なインストールベースを持っているということだ。つまり、我々はファイアウォール・ネットワークセキュリティでナンバー1であり、SD-WANでナンバー2だ。それは全て同じオペレーティング・システム[FortiOS]に組み込まれている。そして同じオペレーティング・システムからSASE機能をオンにすることができる。そしてそれが、現在の顧客の設置ベースにとって大きなアドバンテージとなった。

出所:モルガン・スタンレーのテクノロジー、メディア、テレコム・カンファレンス議事録

さらに、フォーティネットはより多くのSASE導入オプションを提供している。例えば、フォーティネットは単一のOSであるFortiOSを使用してすべてのSASE機能を管理しており、既存の顧客は、フォーティネットのオペレーティング・システムを搭載したFortigateのようなハードウェアアプライアンス上でSASEの機能を使用して、キャンパス内にプライベートSASEネットワークを構築したり、フォーティネットのSASEクラウド版に接続したりすることができる。

パブリック・クラウドやパブリック・インターネット上に置きたくない機密データを持つ企業は、プライベートSASE機能を使うことができる。大規模なオンプレミ・データセンターを維持したくない顧客は、クラウド版を利用するかもしれない。フォーティネットは、ハードウェアとFortiOSソフトウェアを通じて顧客にSASEを提供する方法を「Unified SASE」ソリューションと名付けた。このような方法でSASEを提供している企業は他にないと考えている。謝CEOは、フォーティネットは今後数年間でSASEビジネスを急成長させることができると考えている。また、モルガン・スタンレーのカンファレンスでは、フォーティネットのSASEの販売パイプラインはすでに150%以上伸びていると述べた。つまり、需要は旺盛なのだ。同CEOによると、フォーティネットがSASE製品を発表してから2ヶ月以内に、8桁の取引を成立させ、他にも多くの顧客と契約したという。謝氏はこうも語っている。

他のSASEプレーヤーと話をすると、通常、販売サイクルは9ヶ月から18ヶ月だという。しかし、私たちはもっと早く、もっと短い期間で契約を結んでいる。また、SMB(中小企業)の顧客にSASEソリューションを提供しているのは、おそらく我々だけだろう。

出所:モルガン・スタンレーのテクノロジー、メディア、テレコム・カンファレンス議事録

SecOpsは、フォーティネットがビジネスを拡大したいと考えているもう1つの分野だ。その最大の理由は、物理的なセキュリティ・アプライアンスとソフトウェア・ライセンスの販売という中核ビジネスモデルから事業を多様化できることだ。SecOpsはSaaS型のビジネスモデルを採用しており、物理的なセキュリティ・アプライアンスやソフトウェア・ライセンスの販売という一度きりの販売モデルよりも安定した、定期的かつ予測可能な収益ストリームを生み出すことができる。さらに、SecOps製品は、既存のSecure Networkingの顧客にクロスセルやアップセリングの機会を提供する絶好の機会であり、フォーティネットがすでに膨大なスイッチングコストの優位性を高めるのに役立つ。スイッチングコストとは、競合するプラットフォームや製品への切り替えに時間とコストがかかるため、顧客が移行をためらうことを指す。顧客がフォーティネットから購入するサービスが多ければ多いほど、競合他社に乗り換えるコストは高くなる。

しかし、アナリストたちは2023年第3四半期決算後に株価を格下げし、昨年11月に聞いたSecOpsとSASEを通じてさらなる成長を生み出すという経営陣の事業変革計画には感銘を受けなかった。2月上旬に第4四半期決算を発表した際、収益と請求の数字が市場が懸念していたよりも良く、同社のSASEとSecOpsセグメントも一部の予想を上回る業績を上げたため株価は上昇した。SecOpsの請求は44%増加し、請求総額の11%を占めた。同社は、EDR、SIEM、Eメール・セキュリティ、NDRの各ツールが好調な請求実績を上げたと評価している。Unified SASEの請求額は19%増加し、請求額全体の21%を占めた。SASEとSecOPを販売する営業チームの能力が市場の大きな懸念事項の1つであるため、直近四半期の請求件数は、今後の四半期で収益成長を再加速させる能力にとって良い兆候である。セキュア・ネットワーキングが売上高の75%を占め、SecOpsとSASEがさらに20%強を占め、企業がファイアウォールと統合戦略の両方に長期的に取り組んでいることを物語っている。

2021年22年があまりにも良かったため、需要が低下し、受注残が減少した環境では、2023年を通じて収益の伸びは低下した。経営陣を信じるのであれば、低収益成長率は一時的な需要と供給のアンバランスであり、収益成長率はいずれ製品部門で2桁に戻るだろう。製品部門が落ち込んだ時期にもかかわらず、サービス部門の四半期ベースの前年同期比売上高は、SecOps、SASE、その他のセキュリティ・サブスクリプションの好調に牽引され、28%増と素晴らしい伸びを示した。

SASEとSecOps市場は競争が激しい

CSCO、ケート・ネットワークス、バラクーダネットワークス、シトリックス、クラウドフレア(NET)、クラウドストライク(CRWD)、パロアルトネットワークス(PANW)などの企業は、SASEおよびSecOpsソリューションにおいてフォーティネットよりも知名度が高い。さらに、競合企業の中には、SASEおよびSecOps市場でより多くの経験を持ち、顧客が好むより効果的な製品を持っている。競合企業の中には、SASEとSecOps製品をクラウドのみで構築、展開、管理しているところもあり、フォーティネットのSASEとSecOpsツールのバージョンと比較して、いくつかの利点がある可能性がある。どちらのアプローチにも利点と欠点があり、最終的にどちらのソリューションが市場に支持されるかを判断するのは難しい。

シスコシステムズ(CSCO)

CSCOは、インターネットを支える様々なテクノロジーを設計・販売している。ネットワーキング、セキュリティ、コラボレーション、アプリケーション、クラウドなど幅広い製品ポートフォリオを統合している。ネットワーキング製品部門は、スイッチング、ルーティング、ワイヤレス、第5世代(5G)、シリコン、オプティクス・ソリューション、コンピュート製品などのコア・ネットワーキング技術で構成されている。

セキュリティ製品部門は、クラウドとアプリケーション・セキュリティ、産業用セキュリティ、ネットワーク・セキュリティ、ユーザーとデバイスの(エンドポイントセキュリティ)セキュリティ製品を提供している。コラボレーション製品部門は、ミーティング、コラボレーション・デバイス、通話、コンタクトセンター、CPaaS(Platform as a Service)製品で構成されている。Observability製品カテゴリーは、フルスタックのObservability製品で構成されている。

シスコシステムズ(CSCO)の株価推移

| P/E Ratio (TTM):14.65(04/22/24) EPS (TTM):$3.29 時価総額:$194.93 B |

シスコシステムズ(CSCO)の直近の決算

2023年から2024年の初めにかけて、投資家たちが喜ぶような理由はあまりなかった。CSCOの2024年度第2四半期決算は、売上高が前年同期の135億ドルに対し、127億9000万ドルと冴えないものだった。見通しに関するアナリストの予想も、同時期を通じて下降線をたどっている。このようにトップラインに逆風が吹いているにもかかわらず、シスコの経営陣はコストを抑制し、売上総利益率を維持することに成功している。

昨年9月にスプランクを買収(2024年3月に完了)した。このサイバーセキュリティ企業買収に約280億ドルを支払ったが、これは独立した最後の四半期に10億ドルの売上高と9600万ドルの純利益を計上した企業にしては高値だと多くの人が考えた。経営陣は投資家よりもこの買収に好意的で、この買収は同社の戦略の大きな転換を意味し、サイバーセキュリティの分野に大きく参入し、企業のバックエンドやハードウェア製品への依存度を下げるものだった。決算説明会で、チャールズ・ロビンス最高経営責任者(CEO)は次のように述べた。

係争中のSplunkの買収は、より強力な成長を促進し、ソフトウェアベースのソリューションのポートフォリオを拡大し、より高いレベルのARRを生み出すことで、当社の変革戦略をさらに後押しするものである。

しかし、両社に期待されるさらなるシナジー効果について、経営陣はほとんどガイダンスを示していない。CSCOの在庫問題をめぐる悲観論や、同社が280億ドルの買収で散財したことに対する投資家の不興を考慮すると、CSCOは依然として割安である。スプランクのビジネスは今後数年間、CSCOの主要な原動力になる可能性もある。

クラウドストライク・ホールディングス(CRWD)

クラウド型エンドポイントプロテクションのリーダーで、脅威の検知、対応、修復サービスを提供する。エンドポイント、クラウドワークロード、アイデンティティ、データの保護をクラウドで提供する世界的なサイバーセキュリティ企業である。当社のファルコン・プラットフォームは、サイバーセキュリティの統合のために設計されており、侵害を阻止することを目的として構築されている。ファルコンプラットフォームは、エンドポイント、クラウドワークロード、アイデンティティ、サードパーティソースを含む企業全体からデータを収集・統合する。さらに、企業のワークロード・セキュリティ、マネージド・セキュリティ・サービス、セキュリティ・脆弱性管理、情報技術(IT)運用管理、脅威インテリジェンス・サービス、アイデンティティ保護、ログ管理など、複数のセキュリティ市場にまたがる統合クラウド・モジュールを備えた単一の軽量エージェント・アーキテクチャを活用している。27のクラウドモジュールは、SaaS(ソフトウェア・アズ・サービス)ベースのサブスクリプションモデルで提供され、企業のエンドポイントセキュリティやクラウドワークロードセキュリティなど、複数の大規模市場にまたがっている。

クラウドストライク・ホールディングス(CRWD)の株価推移

| P/E Ratio (TTM):796.56(04/22/24) EPS (TTM):$0.36 時価総額:$69.94 B |

クラウドストライク・ホールディングス(CRWD)直近の決算

2025会計年度までにGAAPベースで黒字化を達成する軌道にあり、収益性の高いビジネスモデルの強さを裏付けている。今後3年間の売上高成長率は24%に達すると予想され、FY27の予想EV/売上高は12.4倍となる。このバリュエーションは、過去1年間の平均倍率17.4倍を下回っており、投資魅力は十分ある。CRWDのサブスクリプション収入は前年比36%増の28.7億ドルだった。これは主に、新規顧客の獲得と既存顧客の利用増によるものである。

CRWDによると、6つ以上のモジュールを採用している顧客は、43%から64%に増加している。決算説明会では、CRWDの市場参入戦略と価格設定に対する競争の潜在的な影響について質問され、ジョージ・クルッツ最高経営責任者(CEO)は、市場において価格よりも価値を優先するという同社の競争戦略を強調し、安定した価格設定を維持していることを強調した。

さらに、経営陣はフォーチュン100、500、1000の各企業でも重要な案件を獲得している。売上総利益は前年比40%増の23億ドル、売上総利益率は23年度の73%から24年度には75%に拡大した。収益性達成への注力と相まって、営業損失は前年比98%改善し、利益率はFY23の-8.5%からFY24の-0.07%へと大幅に改善した。また、35億ドルの現金と7億4,200万ドルの長期借入金という強力なバランスシートを有している。当期の営業キャッシュフローは12億ドルで、前年比28%増、FCFマージンは31%であった。経営陣は、25年度までに39.2~39.9億ドルの売上高を見込んでおり、その中間値である39.6億ドルは、前年比29.5%の売上高成長を意味する。

CRWDが今後3年間で約900ドルから1,000ドルの増収を続けると仮定すると、27年度の売上高は58億ドルとなり、24年度からの年平均成長率は24%となる。収益性の面では、CRWDは同業他社と比較して営業利益率が著しく低い。これは主に、目先の収益性を犠牲にしてでも、成長と市場シェアの獲得を優先する戦略的な焦点に起因している。さらに同社は持続可能な事業運営能力を実証しており、FY25までにはGAAPベースで黒字を達成する予定である。また、FCFマージンは31%と、同業他社の中でもトップクラスである。

CRWDは、24年3月期において、契約件数の大幅な増加、売上総利益率の拡大、営業損失の大幅な改善など、堅調な業績を達成した。同社の統合プラットフォームは、新規顧客の獲得とモジュール導入の拡大を継続し、CRWDをサイバーセキュリティ市場のリーダーとして位置づけている。今後の見通しとしては、GAAPベースの黒字化は25年度までに達成される。同業他社に比べて割高ではあるが、CRWDの力強い成長軌道と持続可能な経営実績は、その評価を正当化するものである。

センチネルワン (S)

センチネルワン (S)は、人工知能(AI)を活用したサイバーセキュリティ・プロバイダーである。エンドポイントからその先に至るまで、サイバーセキュリティの防御を真に自律的なものにするために、AIを活用した拡張検知・対応(XDR)プラットフォームを世界で初めて専用に構築した先駆者である。

Sのシンギュラリティ・プラットフォームは、マシンスピードでサイバー攻撃を検知、防止、対応し、エンドポイント、クラウドワークロード、コンテナ、アイデンティティ、モバイルおよびネットワーク接続デバイスの安全性を高める。シンギュラリティ・プラットフォームは、ペタバイト級の構造化・非構造化データを、拡大し続ける多種多様な外部・内部ソースからリアルタイムで取り込み、関連付け、照会する。その分散AIモデルは、クラウド・プラットフォーム上だけでなく、あらゆるエンドポイントやクラウドワークロード上でローカルに実行される。また、クラウド・ネイティブ・アプリケーション保護プラットフォーム(CNAPP)であるPingSafeも提供し、クラウド・セキュリティ製品群を強化している。

クラウド・ワークロード・セキュリティ(CWS)にPingSafeのCNAPPを追加することで、セキュリティ、態勢の改善、自律的な保護を推進する包括的なクラウド・セキュリティ・カバレッジを企業に提供する。

センチネルワン (S)の株価推移

| P/E Ratio (TTM):N/A EPS (TTM):$-1.15 時価総額:$6.35 B |

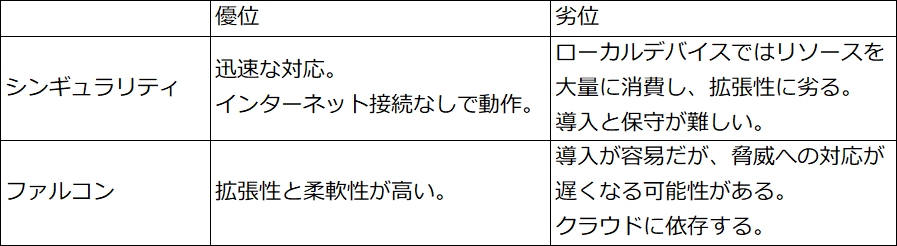

センチネルワン (S)とクラウドストライク・ホールディングス(CRWD)との違いと激しい競合

2020年初頭に発表されたシンギュラリティと呼ばれるSのプラットフォームは、CRWDのファルコンと似ている部分があるが、XDRプラットフォームであることを除けば、Falconプラットフォームよりも多くの領域を保護していた。CRWDは2021年後半にXDR機能を持つプラットフォームをアップグレードしたばかりである。Sがシンギュラリティをリリースした当時のプレスリリースには、「センチネルワンは、クラウドネイティブでありながら自律的な保護から完全なサイバーセキュリティ・プラットフォームへと、同じ単一のコードベースとデプロイメントモデルで拡張した最初のセキュリティ製品であり、IoTとCWPP(Cloud Workload Protection Platform)をXDRプラットフォームに組み込んだ最初の製品である」と記載されている。

両プラットフォームのアーキテクチャには根本的な違いもある。Sは、CRWDのローカル・エージェントよりも、シンギュラリティのローカル・エージェントを使用して、はるかに独立した、あるいは「自律的」に行動することを重視している。ほとんどの場合、シンギュラリティはインターネット接続を必要としない。対照的に、ファルコン・プラットフォームの軽量エージェントは、エンドポイント上での基本的な脅威の検知と対応のための限定的なオフライン機能を持つかもしれないが、軽量エージェントを使用してデータを収集し、クラウド上のCRWDの分析プラットフォームに送信して、すべての脅威の検知と分析、および是正措置を実行することにはるかに依存している。

シンギュラリティの最大の利点は、ローカル・エージェントが保護対象デバイス上でよりアクティブに存在するため、ファルコンよりもはるかに迅速に脅威に対応できる可能性があることだ。ファルコンの軽量エージェントは、インターネット経由でクラウドに情報を送信し、応答を受け取るまでに時間がかかる可能性がある。対照的に、ファルコンの最大の利点は、クラウドへの依存度が高いため、拡張性が高いことである。つまり、顧客は追加のソフトウェアをインストールしたり、個々のデバイスのリソース制限を心配したりすることなく、より簡単にプラットフォームにデバイスを追加できる。CRWDとSはXDRのような分野では技術的に競合しているが、各社のプラットフォームは使用ケースが異なる可能性がある。

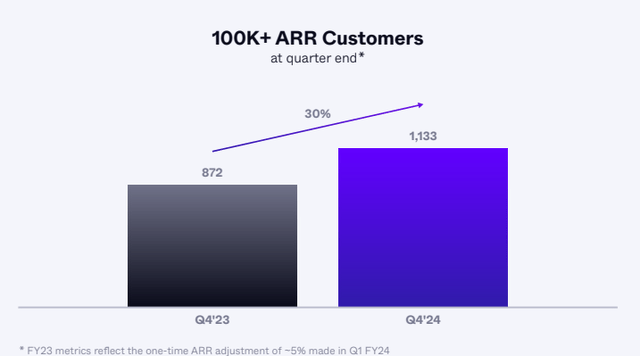

Comparablyによると、同社のネット・プロモーター・スコアは93であり、これはSを他の顧客に進んで宣伝する非常に忠実な顧客がいることを示すトップクラスの数字である。同社は世界約80カ国で顧客基盤を急速に拡大している。Sは、SaaSビジネスモデルを使って企業にサービスを販売している。SaaSビジネスの営業効果を測る最良の方法の1つは、ARR(Annual Recurring Revenue)と呼ばれる指標である。同社は、2024年度のARRを2023年度比39%増の7億2,440万ドルに伸ばしたが、これは素晴らしい成長である。2024年度10-Kは、ARRの伸びを「当社のサブスクリプションを購入する新規顧客数の高い伸びと既存顧客の追加購入によるもの」としている。2024年第4四半期の株主通信に掲載された以下のグラフは、ARR(年間経常収益)が10万ドル以上の顧客を急速に獲得していることを示している。

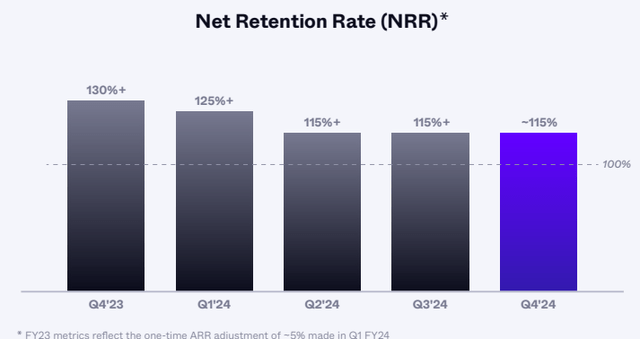

顧客が他社の新しいプラットフォームでセキュリティ・チームをトレーニングするための追加コストも必要となる。そのため、Sは一度新規顧客を獲得すると、その顧客を維持し続ける傾向がある。経営陣は純顧客維持率「NRR」を重視している。(下図参照)

2024年度第4四半期のNRRを115%としており、これは2023年度第4四半期の収益基盤を100%維持し、アップセル、クロスセル、値上げを通じて同じ顧客からさらに15%の収益を生み出したことを意味する。Sは、ネットワーク効果とデータの優位性からも恩恵を受ける可能性がある。新たな顧客がシンギュラリティ・プラットフォームに加わるたびに、サイバー脅威に関するデータが増え、マルウェアやハッカーの試みを検知する能力が向上する可能性があることを意味する。

セキュリティ業界の競争は熾烈で、SはCRWD、PANW、FTNTなど、より長い歴史を持つ多くの大企業に直面している。さらに、マイクロソフト(MSFT)はDefender XDR製品でセキュリティ業界に野心を抱いている。競合他社に遅れを取らないためには、研究開発とS&Mに高水準の投資を続ける必要があるかもしれない。そのため、GAAPベースで黒字を達成するには、一部の予想よりも時間がかかるか、最終的に黒字を達成できない可能性がある。Sは、事業の歴史が浅く、事業が持続可能であることを証明できていない投機的な企業である。評価の基礎となる現在の利益やFCFがない点は、リスクとして認識しておいたほうがいい。

ズィースケーラー (ZS)

ZSは、クラウドセキュリティ企業であり、ID、コンテキスト、組織のポリシーに基づいてクラウドリソースへのアクセスを可能にするために必要なコアセキュリティ機能を組み込んだプラットフォームを開発している。セキュア・ウェブ・ゲートウェイ(SWG)、クラウド・アクセス・セキュリティブローカー(CASB)、ゼロトラスト・ネットワークアクセス(ZTNA)などのクラウドベースのセキュリティソリューションを提供している。

ZSのソリューションは、ユーザー、アプリケーション、デバイスが組織のビジネス・ポリシーに基づいて許可されたアプリケーションやサービスを利用できるようにするために必要なセキュリティ機能を組み込んだ、目的に応じたマルチテナントの分散型クラウド・プラットフォームである。ZSは、SaaSビジネスモデルを用いてソリューションを提供し、クラウド・プラットフォームにアクセスするためのサブスクリプションと関連するサポートサービスを顧客に販売している。クラウド・ネイティブ・プラットフォームであるZscaler Zero Trust Exchangeは、Zscaler for Users、Zscaler for Workloads、Zscaler for IoT/OTの3つのコア製品を通じて、ユーザー、ワークロード、モノのインターネット(IoT)/運用技術(OT)デバイスの安全な接続を可能にする。

ズィースケーラー (ZS)の株価推移

| P/E Ratio (TTM):N/A EPS (TTM):$-0.94 時価総額:$25.62 B |

ズィースケーラー (ZS)成長の加速は目に見えている

ZSにとって重要な点は、成長がどの程度減速するのか、30%超の水準を維持できるのかということだと思われる。ここ数四半期、成長率は23年第4四半期の40%超から24年第2四半期の35%まで連続して減速しており、このため株価は250ドルから184ドルまで下落した。根底にある懸念は、厳しいマクロ状況を踏まえて企業がサイバーセキュリティへの再投資を開始するかどうかである。サイバーセキュリティも重要だが、事業の存続を確保することの方がより重要である(つまりキャッシュを持つこと)。

ZSは連邦政府機関のユーザー数を倍増させ、ARRを2倍増加させた。これは、ZSがこの領域でシェアを獲得していることを物語っており、重要なことは、ZSの普及率が15%未満であることを考えると、成長のランウェイは極めて長いということだ。24年Q2決算発表の際、以下のようにコメントした。

我々は特定のプログラムに関連した米国連邦政府の垂直統合に弱さを見た。この米国連邦政府の低迷は、FRB(連邦準備制度理事会)に対する年初のスタートが遅かったため、第2四半期の売上高にとって大きな逆風となった。当社はかなり以前から連邦政府市場に投資してきた。当社は最高のFedRAMP認証を取得した。実際、DODを含むすべての連邦政府機関と深く関わっており、15機関のうち12機関が当社の顧客だ。準備したスピーチの中で、連邦政府との契約について話したが、ここではユーザー数を倍増させ、ARRも約500万ドルに倍増させた。我々は良い感触を得ているし、投資を続けている。

また、成長への原動力は、GTMモデルの変更であり、現在では、業種に特化した販売戦略を推進するために、より多くの専門家を加えることによって、業種別販売プログラムを増やすことに重点を置いている。ZSは、Fed領域とヘルスケア領域ですでに成功を収めていることから、このGTM戦略をうまく実行できるはずだ。ZSのARRが1,000万ドルを超える顧客は2桁に上るが、19年度に開示された顧客1社当たりの平均ARRはわずか7万4,000ドルであった。この数字は若干古いが、仮に過去4年間で100%増加したと仮定しても、総合ARRはわずか~120万ドル(それでも1,000万ドルより~10倍低い)である。これは、顧客ベースにまだ6倍のアップセル機会があるという経営陣のコメントと一致している。

ズィースケーラー (ZS)の直近の決算

ZSは、今年かなりのボラティリティに見舞われている。クラウドベースのセキュリティ・プロバイダの株価は、今年の高値から30%近く下落した。2月下旬に発表された第2四半期決算では、売上高予想を上回り、また通期の売上高予想を大幅に上方修正し、営業利益率予想も大幅に上方修正した。第2四半期の売上高は前年同期比35%増の5億2,500万ドルで、同社の社内ガイダンスレンジである前年同期比30~31%増、ウォール街の予想である5億700万ドル(Zscalerのガイダンスレンジの前年同期比31%増のハイエンド)をともに大きく上回った。ZSのプロフォーマ・グロスマージンは80%台(プロフォーマの営業利益率は前年同期比7ポイント上昇し、20%)と、同業のソフトウェア企業と比べて非常に高く、成熟した段階で驚異的なスケーラビリティを実現している。また、大口顧客の獲得で力強い進展があった。ARR100万ドル以上の顧客数は前年同期比31%増の497社で、第1四半期の19社を上回る29社の大口顧客を獲得した。政府機関との取引はソフトウェア・セクターで最も有利な取引となることが多い。ジェイ・チョードリー最高経営責任者(CEO)の第2四半期決算説明会で、以下のように説明した。

「連邦政府市場における機会について説明しよう。第2四半期は連邦政府の新規ACVが大きく伸びた。15の閣僚級機関のうち12機関において最初の受注を獲得した後、大統領の大統領令に対応するためにゼロ・トラスト・アーキテクチャを採用する機関が増えているため、当社は追加受注を獲得し続けている。例えば、7桁のアップセル契約では、ある省庁の顧客がZIA、ZPA、データ保護購入でシートを拡大し、当社との年間支出をほぼ倍増させた。このアップセルで、この顧客はすでに年間500万ドルに近づいており、ユーザー数ではまだ15%にも満たないにもかかわらず、この機関には大きなアップセルの機会がある。ZIAとZPAの両方で最高レベルのFedRAMP認証を取得している当社は、連邦政府顧客との継続的な成長から利益を得るために非常に有利な立場にある。米国での成功に基づき、当社はFedRAMPのような認証プログラムを採用している半ダースの国々の公共部門プログラム構築に投資している。これは当社にとって重要な機会だが、政府の取り組みと同様、時間がかかるだろう。

すべての主要指標が上振れしたにもかかわらず、株価は暴落した。既存のサイバーセキュリティ企業の多くがオンプレミス環境を対象としているのに対し、ZSはパブリック・クラウドに収容されるアプリケーション向けのセキュリティソリューションに特化することでその名を知られるようになった。より多くのワークロードがクラウドに移行するにつれて、ZSは今後も注目され、シェアを拡大していくだろう。

セキュリティは不況に強い特徴を持っている。ソフトウェア・セクターの多くの企業から、IT部門の責任者が大規模な資本プロジェクトを延期しており、各案件の精査が厳しくなっているという話が出ている。しかし、重要なセキュリティ・インフラの購入を遅らせることは難しく、ZSが不況と好況の両方の市場で成功を収めることができたのはそのためである。IT部門の責任者は、今年AI導入以外にセキュリティへの支出は落とせないだろう。

サイバーセキュリティETF

サイバーセキュリティETFは、サイバーセキュリティ業界で事業を展開する企業に焦点を当てたETF(上場投資信託)である。サイバーセキュリティ・ソフトウェアの開発、セキュリティ・サービスの提供、サイバーセキュリティに関連するハードウェアの製造など、サイバーセキュリティの様々な側面に関与する企業のバスケット銘柄への投資機会を提供する。

サイバーセキュリティETFは、サイバーセキュリティ・セクター内の複数の企業に分散投資できる。個々のサイバーセキュリティ銘柄のパフォーマンスが異なる可能性があるため、この分散はリスクの分散に役立つ。

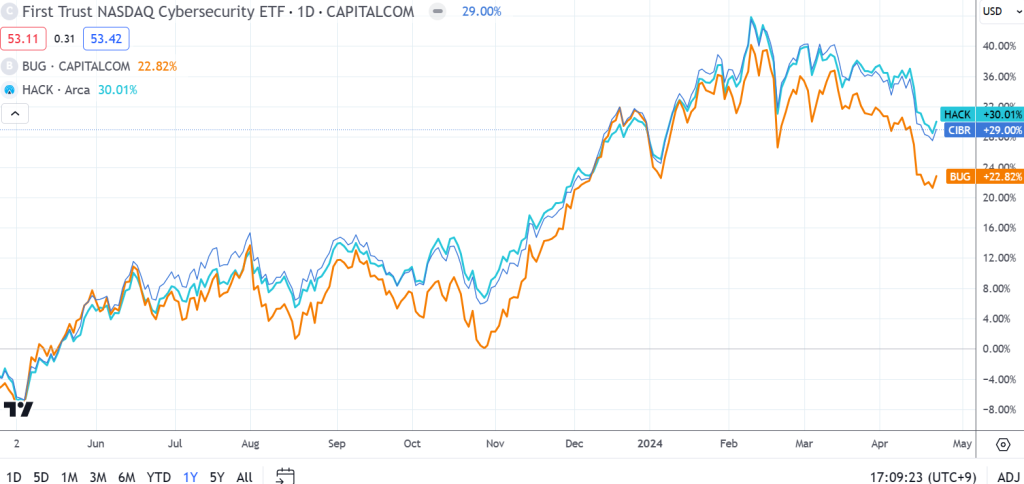

サイバーセキュリティ業界への「純粋な投資」でにほんのネット系証券会社で取り扱いのある3つのサイバーセキュリティETFは、いずれも大幅に上昇している。ファースト・トラスト・ナスダック・サイバーセキュリティETF(CIBR)、グローバルXサイバーセキュリティETF(BUG)、ETFMGプライム・サイバーセキュリティETF(HACK)のパフォーマンスは下図の通り。

サイバーセキュリティ ETFのパフォーマンス比較 (CIBR、BUG、HACK)

サイバーセキュリティ ETFの主要指標比較 (CIBR、BUG、HACK)

多くのサイバーセキュリティ企業のトップラインの伸びは目を見張るものがある。ズィースケーラー(ZS)の売上は2020年以降500%急増し、クラウド・ストライク(CRWD)の売上は同期間に870%増加している。 この成長は魅力的だが、大手ハイテク企業(マイクロソフトのEntra Verified ID)やNetskope Inc、Wiz、Snykのような新興企業との競争も惹起している。これらの新規参入企業は、既存企業を追い越すことはないだろうが、より高い研究開発費で既存企業に圧力をかけるだろう。それどころか、高金利と市場飽和の新時代は、既存プレーヤーにとってロールアップのターゲットになるかもしれない。

最終的に淘汰される可能性はあるものの、サイバーセキュリティは今後も存続する。マッキンゼーは、AIを活用した攻撃のエスカレートに基づき、サイバー犯罪の世界的なコストは2025年までに10兆5,000億ドルに達すると推定している。

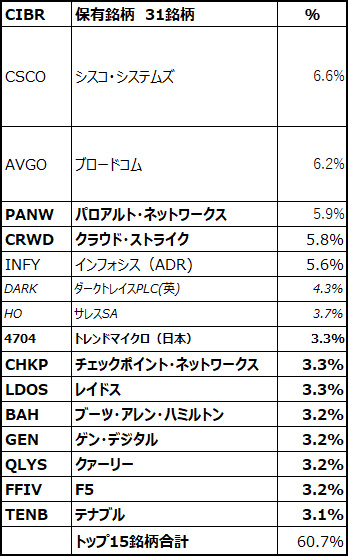

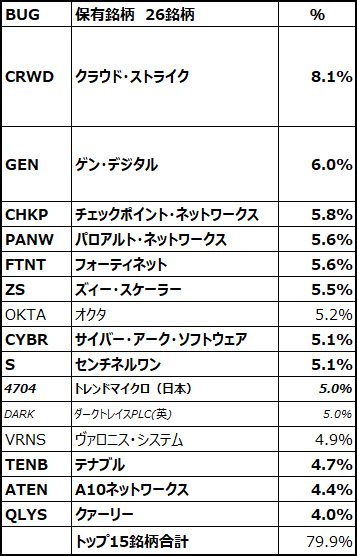

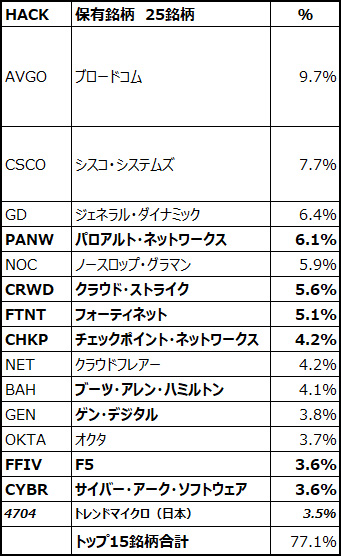

サイバーセキュリティETFの保有銘柄

CIBR(ETF)

資産残高61億ドル超のCIBRは、十分な流動性とタイトなビッド/アスクで、このテーマ型ファンドの中で最大規模である。流動性加重修正指数であるナスダックCTAサイバーセキュリティ・インデックスに連動するこのETFは、フォーティネット(FTNT)、パロアルトネットワークス(PANW)、ブロードコム(AVGO)、シスコシステムズ(CSCO)といった収益性の高い古い企業で構成されている。

HACK(FTF)

これとは対照的に、HACKはソラアクティブのプライム・サイバー・ディフェンス・インデックスに連動しており、ティッカーの上限は5%で、時価総額9,500万ドルの小さな企業も歓迎している。 AVGO、CSCOのような総合テクノロジー企業やジェネラル・ダイナミック(GD)、ノースロップ・グラマン(OC)といった防衛産業銘柄まで組み入れられている。BUGがもっともサイバーセキュリティ対策サービスを提供する企業に特化したETFと言える。

サイバーセキュリティETFの上位保有銘柄

CIBRの上位保有銘柄

BUGの上位保有銘柄

HACKの上位保有銘柄

クラウドモニタリングのデータドッグ(DDOG)は、これらETFのトップ10にも入っていない。DDOGは、エンジニアに愛用されているB2BのSaaS型監視プラットフォームを提供している。AIが脅威の出現を迅速に認識するのに役立つという「AIの追い風」により、注目されている銘柄もある。

サイバーセキュリティはハイテク分野の中でもニッチなセクターであり、こうしたピュアプレイETFは一般的に厳選された企業数を共有している。例えば、BUGの保有銘柄数はわずか26で、そのうち上位15銘柄がファンドの80%を占める。

AVGOや CSCOなどのオンプレミスの大手企業は、セキュア・ウェブ・ゲートウェイと VPN/ZTNA に関する Zscaler の専門知識からプレッシャーを感じている。 FTNT、S、PANWなどの確立されたファイアウォール企業は現在、ソフトウェア・デファインド・ワイドエリア・ネットワークを模索しているが、CRWDは数少ない 100%クラウドベースのアーキテクチャの1つで際立っている。新しいゼロトラスト・モデルは、ハッカーが誰かのセキュリティ資格情報を盗むなどの内部脅威に焦点を当てている。 不正なコンピュータ・アクセスの 80%はフィッシングに起因するという。

生成型 AI がハッカーに「大量パーソナライゼーション」ツールを提供し、量子コンピューティングが「暗号化キーの破壊」をはるかに容易にするため、これは現在爆発的に増加している。この取り組みにおいて、ダークトレイス(英)はEnterprise Immune System製品を提供し、OKTAとCYBRは非常にハイエンドなID管理ツールを提供している。

企業のサイバーセキュリティへの支出は明らかに急増しており、市場はこの10年で年率13.8%成長し、2030年には4240億ドルに達すると予想されている。ユビキタスなデジタル経済はユビキタスなデジタル犯罪を意味し、その新たな生成的AIの発現を阻止する競争は、この業界の少数の企業にとって莫大な利益をもたらすだろう。