この記事のポイント

- つみたて(積立)NISAは、投資初心者の味方

- NISAを始めるなら、今すぐ始めないと損をする

- ネット証券会社選びは、この4つの中で十分

- 複利の力を使えば、資産は加速的に増加する

「一般NISAとつみたて(積立)NISAは何が違うの?」

「今から始めるなら一般NISAとつみたて(積立)NISAどちらがいい?」

NISAは特別な制度で、投資によって得られる利益が税金から免除されます。

そして今、新たなNISA制度が2024年から開始されるというタイミングで、NISAを始めるのに絶好のチャンスです。NISAで投資を開始するために最も重要なステップは、証券会社と投資商品(銘柄)の選択です。証券会社はあなたの投資をサポートする重要なパートナーとなります。

そのため、低コストの手数料を提供し、初心者でも理解しやすいサポートが提供される会社を選ぶ必要があるでしょう。また、投資商品については、あなたの投資目標とリスク許容度に合ったものをスムーズに選びたいところです。

これら2つの選び方を含め、この記事では初心者でも理解しやすく、NISAを通じた投資を始めるために必要な情報を詳しく解説しています。

※この記事は2023年7月時点の情報をもとに作成しています。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

目次 ー Contents

- 「一般NISA」と「つみたて(積立)NISA」の違いとは

- 2023年から始めるならつみたて(積立)NISAがおすすめ

- つみたて(積立)NISAを始めるなら証券会社がおすすめ

- つみたて(積立)NISAをはじめるための手順を解説

- つみたて(積立)NISAにおすすめな証券会社4選

- つみたて(積立)NISAにおすすめなファンド(投資信託)の選び方

- つみたて(積立)NISAでおすすめのインデックス・ファンド7選

- つみたて(積立)NISAでおすすめのアクティブ・ファンド7選

- 投資初心者におすすめなつみたて(積立)NISA運用方法

- つみたて(積立)NISAのおすすめでよくある質問

- 【まとめ】つみたて(積立)NISAは投資初心者におすすめ

「一般NISA」と「つみたて(積立)NISA」の違いとは

一般NISAとつみたて(積立)NISAは、どちらも投資で得た利益に税金がかからない制度であり、投資家にとって大きなメリットを提供しています。

しかし、それぞれの制度は投資期間や投資枠、そして投資できる商品において異なる特性を持っています。

【一般NISA】

非課税投資期間が5年間で、年間につき最大120万円まで投資可能。したがって、5年間で合計最大600万円まで投資可能となります。

(一般)NISAの投資対象商品は多岐にわたり、国内外の株式、ETF、株式投資信託などが選択できます。

【つみたて(積立)NISA】

非課税投資期間が20年間と長く、年間の投資枠は40万円まで。この制度を利用すると、20年間で最大800万円まで投資できます。

つみたて(積立)NISAの投資対象商品は、販売手数料や運用管理費が低く、運用が安定していると金融庁から認められた商品だけです。

なお、金融機関(証券会社・銀行)ごとに取り扱っている商品は異なるため、投資商品を選ぶ際には各金融機関の投資商品を確認することが重要です。

NISAの特性を理解することで、あなたの投資スタイルや目標に合わせて、最適な非課税制度を選ぶことができるようになります。

■一般NISAとつみたて(積立)NISAとの違い

| 一般NISA | つみたて(積立)NISA | |

|---|---|---|

| 非課税投資期間 | 最長5年間 | 最長20年間 |

| 非課税枠 | 年間上限120万円 (5年間で計600万円) | 年間上限40万円 (20年間で計800万円) |

| 投資可能期間 | 2023年12月末まで | 最長2037年12年末まで |

| 投資方法 | 一括投資・積立投資 | 積立投資 |

| 投資対象商品 | 個別株式・投資信託・ETF | 金融庁に届け出された投資信託233本(2023年6月23日時点) |

2023年から始めるならつみたて(積立)NISAがおすすめ

2023年にNISAを開始するなら、結論として、「つみたて(積立)NISA」がおすすめです。

非課税投資枠という観点から見ると、一般NISAが年間120万円、つみたて(積立)NISAが年間40万円です。

一見すると一般NISAの方がより多くの金額を投資できるため、一般NISAが有利に思えますが、投資の視点を非課税投資期間で見ると、つみたて(積立)NISAのメリットの方が大きくなります。

一般NISAは非課税投資期間が5年となっていますが、つみたて(積立)NISAは20年にも及びます。

この非課税投資期間に資産をコンスタントに運用することで、元本割れのリスクを減らし、より堅実に資産の増加を狙えます。

また、2024年以降に導入される予定の新NISAでも、現行のつみたて(積立)NISAと同じように、投資信託を積立投資できます。

したがって、2023年につみたて(積立)NISAを開始し、そのまま2024年以降も同じ投資信託に積立を続けることで「ドル・コスト平均法」を活用して、非課税の恩恵を受けながら資産を増やせる可能性が高いと言えます。

【ワンポイント】ドル・コスト平均法とは

ドル・コスト平均法とは、価格変動する商品を、毎回一定の金額で定期購入する方法です。定額購入法とも言います。

NISAは2024年に制度が変わる

NISAは、2024年から新たな変更が行われます。

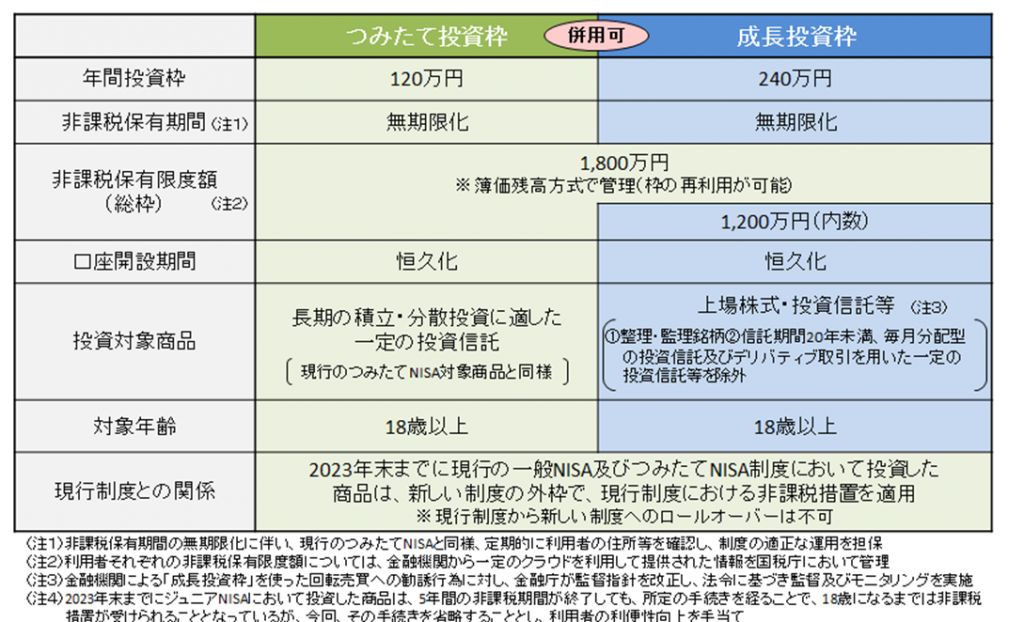

大きな特徴としては、つみたて(積立)NISAと一般NISAが、それぞれ「つみたて投資枠」と「成長投資枠」となり、これら2つの併用が可能になる点が挙げられます。

これによって、1年間に投資できる金額が大きく増え、最大で年間360万円まで投資可能になります。

現行NISAは、非課税投資期間が制限されており、口座開設から一定期間で非課税の恩恵が受けられなくなるという制約がありましたが、新制度では非課税投資期間が無期限に。

これにより、いつから始めても、何年運用しても利益が非課税となります。

また、新NISAでは、一生涯で使える投資の枠が設定され1,800万円までとされています。

これは、「つみたて投資枠」と「成長投資枠」の合計で、「成長投資枠」の最大限度は1,200万円までです。

さらに大きな変更点として、売却した金額分の投資枠が再利用可能となりました。

つまり、一度売却しても、その分の枠が空くので、年間の投資枠の範囲内で新たに投資を行うことが可能です。

現行NISAでは、一度売却するとその枠は消滅する仕組みでした。

これらの変更は、投資をより長期的に、またより多くの資金で行うことを可能にしました。制度の恒久化により、投資の計画性が向上し、安心して投資を続けられる環境が整います。

2023年までのNISA制度と、2024年以降の新NISA制度、どちらの制度も理解して適切に運用することで、より効果的な資産形成ができます。

非課税となる投資金額を増やすことができる

2024年から開始される新NISAには生涯投資枠として1800万円が設けられていますが、現行NISAで2023年までに投資した資産はこの1800万円の枠とは別枠となります。

つまり、現行NISAで投資した分は、2024年以降も別枠として非課税期間が続きます。

たとえば、2023年に現行のつみたて(積立)NISAで40万円を投資したとしましょう。

その40万円は、2042年の12月31日まで非課税状態で運用を続けることができ、さらにその40万円は、新NISAの1800万円の枠とは別になります。

このように、現行NISAを利用して投資をしている人は、新NISAの導入後も、2023年に現行のつみたて(積立)NISAの投資分は非課税状態を維持します。

つまり、新NISAに移行しても、現行NISAでの投資が非課税のまま続けられるため、非課税で投資できる総額が増えるのです。

だからこそ、早めにNISAを始めることで、非課税投資金額を増やすことが可能となります。

複利の効果を最大限に活かせる

複利とは、投資の利益を再投資することで、その利益自体が新たな利益を生む効果のことです。

複利の効果は時間が経つほど大きくなるため、投資を始めるのが1年でも早ければ、その分だけ複利を享受する期間が長くなります。

「2024年の新NISAになってから投資をはじめよう」と考えていると、複利の力を生かす大切な時間が奪われます。

ただ、急いで投資を始めればすんなり利益を出せるというわけでもないのが投資の難しいところです。複利運用をする時間が多いほど有利なのは間違いないのですが、しっかり知識を身につけてから取り組んでください。

つみたて(積立)NISAを始めるなら証券会社がおすすめ

証券会社がおすすめの理由は、まず手数料の面でメリットがあります。

つみたて(積立)NISAは、投資対象商品である投資信託の購入手数料もかからないのですが、証券会社の場合、他の投資商品の取引における手数料体系が、銀行よりも優遇されている傾向にあります。

ここでは、つみたて(積立)NISAを始めるなら、証券会社がおすすめの理由を解説します。

つみたて(積立)NISAの取扱商品本数が多い

| ネット証券会社 | 銀行 | 総合証券会社 | |||

| SBI証券 | 197本 | ゆうちょ銀行 | 12本 | 野村證券 | 7本 |

| 楽天証券 | 192本 | みずほ銀行 | 11本 | みずほ証券 | 11本 |

| マネックス証券 | 168本 | 三井住友銀行 | 4本 | 大和証券 | 26本 |

| 松井証券 | 173本 | 三菱UFJ銀行 | 12本 | 三菱UFJモルガン・スタンレー証券 | 16本 |

※2023年7月時点

投資信託のラインナップは、各金融機関により異なります。金融機関を選ぶ際には、取り扱いのある投資信託の本数が重要なポイント。

自分が投資したいと思う特定の投資信託があるなら、その商品を扱っている金融機関を選ぶ必要があります。

一方、まだ何に投資したいか決まっていない場合は、選択肢を広げておくために、取扱商品の本数が多い金融機関を選ぶと良いでしょう。

したがって、つみたて(積立)NISAの取扱商品本数の多さは、投資家が自分の投資スタイルや目標に合わせて最適な商品を選び、つみたて(積立)NISAを最大限に活用するための重要な要素です。

金融機関を選ぶ際は、これらのポイントを考慮して、自分に最適な金融機関を選びましょう。

つみたて(積立)NISAで銀行から自動引落しの対応

| ネット証券会社 | 銀行 | 総合証券会社 | |||

| SBI証券 | 全国450以上の銀行等に対応 | ゆうちょ銀行 | 自行のみ対応 | 野村證券 | 全国の銀行に対応 (一部のぞく) |

| 楽天証券 | 全国450以上の銀行等に対応 | みずほ銀行 | 自行のみ対応 | みずほ証券 | 全国の銀行に対応 (一部のぞく) |

| マネックス証券 | 全国450以上の銀行等に対応 | 三井住友銀行 | 自行のみ対応 | 大和証券 | ― |

| 松井証券 | 全国450以上の銀行等に対応 | 三菱UFJ銀行 | 自行のみ対応 | 三菱UFJモルガン・スタンレー証券 | ・MRFから ・ゆうちょ銀行から ・預金口座から |

つみたて(積立)NISAを活用する際には、口座の管理方法も重要です。

特に、定期的な積立投資を計画している場合、自動引落し機能がある金融機関を選べば、手間が省けて便利です。

これが利用できると、毎月の積立作業を忘れることがなくなります。

一部の金融機関では、自身のメインバンクからしか自動引落しができません。

そのため、つみたて(積立)NISAを始める前に、選びたい金融機関が自身のメインバンクから自動引落しができるかどうかを確認すると良いでしょう。

つみたて(積立)NISAは積立が少額から始められる

| ネット証券会社 | 銀行 | 総合証券会社 | |||

| SBI証券 | 100円~ | ゆうちょ銀行 | 1,000円~ | 野村證券 | 1,000円~ |

| 楽天証券 | 100円~ | みずほ銀行 | 1,000円~ | みずほ証券 | 1,000円~ |

| マネックス証券 | 100円~ | 三井住友銀行 | 10,000円~ | 大和証券 | 100円~ |

| 松井証券 | 100円~ | 三菱UFJ銀行 | 1,000円~ | 三菱UFJモルガン・スタンレー証券 | 10,000円~ |

投資を始める際に気になるのが、どのくらいの金額から始められるかという点です。

毎月の積立金額が最低100円から可能なところもある一方で、最低1万円からと少々ハードルが高いところも存在します。

ここで大切なのは、自分の生活費や貯蓄、その他の費用を考慮した上で、無理のない範囲での積立額を設定することです。

そのため、「不安なので、なるべく少ない金額でスタートしたい」という方は、最低積立金額の低い金融機関を選ぶと良いでしょう。

つみたて(積立)NISAの積立回数を選べる

| 証券会社 | 毎日積立 | 毎週積立 | 毎月積立 |

| SBI証券 | ○ | ○ | ○ |

| 楽天証券 | ○ | × | ○ |

| マネックス証券 | ○ | × | ○ |

| 松井証券 | ○ | ○ | ○ |

積立のペースは、基本的に毎月となりますが、金融機関によっては、毎週や毎日という選択も可能なところがあります。

毎日少しずつ、という「貯金箱に貯める感覚」で積立投資をしたい方にとっては、毎日積立が可能な金融機関を選ぶと良いでしょう。

これにより、自分に合ったペースで定期的に投資を行い、自己の財産を着実に投資に回せます。

積立投資はシンプルながら、投資家の不安や悩みを解消するメリットがあります。

たとえば、大きな金額を一度に投資するのではなく、定期的に少額を投資することで、リスクを分散させることができます。

つみたて(積立)NISAでポイントが貯まる

| 証券会社 | 対応クレジットカード | ポイント付与率 |

| SBI証券 | 三井住友カード | 0.5~最大5.0% |

| 楽天証券 | 楽天カード | 0.5~最大1.0% |

| マネックス証券 | マネックスカード | 1.1% |

| 松井証券 | ― | ― |

つみたて(積立)NISAで積立投資を行う際、クレジットカードを利用して積立金額を決済する方法があります。

これを「クレカ積立」と呼びます。

クレカ積立は、すべての証券会社で利用できるわけではなく、クレジットカードでの投資を取り扱っている証券会社でのみ可能です。

SBI証券や楽天証券などがこのサービスを提供しており、また利用できるクレジットカードも証券会社と提携しているものに限られます。

クレカ積立の特徴として、ポイントがもらえる点が挙げられます。証券会社にもよりますが、ポイントで投資信託を購入することも可能です。

「ちょっとでもお得にしたい」という方は、クレカ積立を調べてみましょう。

つみたて(積立)NISAをはじめるための手順を解説

「つみたて(積立)NISAを始めて見たい」と思ったら、次は具体的な行動に移りましょう。やることは6つあります。

STEP1:金融機関、証券会社を決める

つみたて(積立)NISAの口座開設をするための、金融機関選びからスタートです。

金融機関(銀行や証券会社)で口座開設できますが、つみたて(積立)NISAの口座は1人1口座しか作れないため、金融機関は慎重に選びましょう。

選択する金融機関は、「SBI証券」「楽天証券」や「マネックス証券」「松井証券」など、ネット証券がおすすめです。

STEP2:必要書類をそろえて口座開設の手続きをする

金融機関を選択できたら、次は口座を開設するための手続きをします。

ネット証券であれば、公式サイトからWeb上で申し込めるため、店頭窓口まで行く必要がありません。

Web上の申し込み欄に、必要事項を入力していきます。

また、申込前に、事前に本人確認書類を用意しておくと、スムーズに進みます。

| 本人確認書類 ● マイナンバーカード(顔写真つき) ● マイナンバー通知カード ● 運転免許証 ● 住民基本台帳カード(顔写真つき) ● 各種健康保険証 ● パスポート ● 印鑑証明書 ● 住民票の記載事項証明書 |

| 口座開設の流れ 口座開設は、ほとんどの証券会社が同じような手続きの流れとなっているため、ここでは大手のネット証券である「SBI証券」を参考に説明します。 ①WebWEB上で口座開設の申込をする ②本人確認書類(マイナンバー確認書類+本人確認書類)をアップロード ③SBI証券より口座開設完了の通知を受け取ります ④初期設定を行う 以上です |

STEP3:金融機関・税務署の審査を受ける

つみたて(積立)NISAの口座開設の申込手続きをした後は、金融機関を通じて税務署の審査があります。

NISAの口座は、1人1口座しか開設できないため、税務署が二重開設になっていないかチェックするためです。

審査期間は2〜4週間程度。審査を通過したら口座が開設され、取引ができます。

【ワンポイント】最短2営業日で始める方法

最短2営業日で、つみたて(積立)NISAを始める方法があります。

たとえば、SBI証券では、税務署への審査前に、つみたて(積立)NISAでの取引が可能となる「仮開設制度(簡易NISA口座開設)」があります。この制度を利用すれば、何週間も待たされずに、投資を始められます。

STEP4:つみたて(積立)NISAの銘柄を選択する

無事に口座を開設できたら、次は投資を始めるために投資信託を選びます。

投資商品数は証券会社ごとに違うので注意しましょう。投資商品は、1つだけでも、複数選んで組み合わせることも可能です。

STEP5:積み立てる金額を決定する

投資信託の選択が完了した後は、毎月いくら積み立てるかを決めましょう。

証券会社によっては、最低100円から積立が可能です。

つみたて(積立)NISAの非課税枠である、年間40万円の枠を使い切れるよう、SBI証券で採用している「NISA枠ぎりぎり注文」のような便利な機能を用意しているところもあります。

STEP6:積み立てを始める

積立金額の設定が完了した後は、目論見書を確認します。

目論見書とは、簡単に言うと投資信託の説明書です。目論見書にはその投資信託のリスクや手数料など、大事な内容が記載されており、内容をよく確認できたら同意をして積立を開始します。

このあとは、時期が来たら指定口座から積立金額引き落としや、クレジットカードからの決済により、投資信託が購入されます。

つみたて(積立)NISAにおすすめな証券会社4選

口座を開設する証券会社によって、取扱銘柄数やサービスなどに違いがあります。

そこで、投資初心者に最も良いと思われる、つみたて(積立)NISAにおすすめの証券会社を4社紹介します。

楽天証券

| 口座開設数 | 1,000万口座超え |

| つみたて(積立)NISA取扱銘柄数 | 213銘柄 |

| 投資信託本数 | 2,563本 |

| 購入手数料 | 無料 |

| 最低積立金額 | 100円~ |

楽天証券のおすすめポイント①

楽天証券は、特に楽天グループのサービスを利用している人におすすめの証券会社です。

なぜなら、楽天証券で楽天銀行と連携し、投資信託に月3万円以上投資すると、楽天市場のポイント還元率が0.5%上がるためです。

楽天証券のおすすめポイント②

楽天カードでの積立決済を行うと、最大で1%のポイント還元があります。

さらに、投資信託の保有残高が一定金額に達すると、ポイントがもらえます。

楽天証券のおすすめポイント③

貯まったポイントは、楽天グループの各種サービスで利用することが可能で、さらに投資信託の購入にも利用できます。

投資活動をしながら同時にポイントを得て、さらなる投資活動に利用できるという好循環が魅力的です。

SBI証券

| 口座開設数 | 1,100万口座超え ※SBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOの合算 |

| つみたて(積立)NISA取扱銘柄数 | 213銘柄 |

| 投資信託本数 | 2,596本 |

| 購入手数料 | 無料 |

| 最低積立金額 | 100円~ |

SBI証券のおすすめポイント①

SBI証券は、その優れたサービスと広範なユーザーサポートにより、初心者から経験豊かな投資家まで、多くの人々から信頼を得ているネット証券会社です。

その高い評価は、1,100万口座を突破したことからも明らかで、これは国内の証券会社としては初の快挙となりました。

SBI証券のおすすめポイント②

SBI証券は、ポイントサービスも提供しています。

投資信託の積立にクレジットカードの利用や、投資信託の保有残高に応じてポイントを獲得できます。

これらのポイントは、「Tポイント」「Vポイント」や「Pontaポイント」「dポイント」など、自分の好きなものを選び利用することが可能です。

SBI証券のおすすめポイント③

SBI証券は、投資信託の買付にポイントが使えます。

1ポイント1円相当で、最低1ポイントから利用でき、利用上限はありません。

投資で貯めたポイントで、さらに投資信託が買える、まさに一石二鳥です。

マネックス証券

| 口座開設数 | 224万口座超え |

| つみたて(積立)NISA取扱銘柄数 | 211銘柄 |

| 投資信託本数 | 1,753本 |

| 購入手数料 | 無料 |

| 最低積立金額 | 100円~ |

マネックス証券のおすすめポイント①

マネックスカードを利用すれば、投資信託の保有残高に応じてマネックスポイントが獲得できます。

さらに、積立投資の決済に同カードを用いると1.1%のポイントが還元されます。

これらのポイントは、AmazonギフトカードやPontaポイントなどに交換が可能で、投資と日常生活の利便性向上を目指せます。

マネックス証券のおすすめポイント②

マネックス証券は、米国株および中国株への投資に対応しており、5,000銘柄以上の米国株や多数の中国株を取り扱っています。

この広範な取引可能銘柄は、海外の成長市場への投資を考えている投資家にとって、大きなメリットです。

マネックス証券のおすすめポイント③

マネックス証券は、NISA口座を利用してのIPO投資を提供しています。

抽選方式を採用しているため、当選すれば大きな利益を得るチャンスに。その利益はNISA口座を通じていれば課税されないため、大きなメリットです。

ただし、1年間IPOに当選しなかった場合は、NISA口座の枠が無駄になる可能性もあるため注意が必要です。

松井証券

| 口座開設数 | 150万口座超え |

| つみたて(積立)NISA取扱銘柄数 | 215本 |

| 投資信託本数 | 1,826本 |

| 購入手数料 | 無料 |

| 最低積立金額 | 100円~ |

松井証券のおすすめポイント①

松井証券では、投資信託の信託報酬の一部を、毎月現金またはポイントとして還元しています。

具体的には、松井証券が受け取る信託報酬の0.3%を超える部分が還元の対象です。

これにより同証券で取り扱っている1,600本近くの投資信託のうち、1,200本以上の商品で、投資家は最大0.85%の信託報酬をポイント還元として受け取ることが可能です。

松井証券のおすすめポイント②

松井証券は、そのサポート体制に定評があります。「問い合わせ窓口格付け(証券業界)」において12年連続で三つ星を受賞。外部機関から高い評価を受けているサービスを提供しています。

松井証券のおすすめポイント③

松井証券は顧客を第一に考え、銀行口座から証券口座への引落手数料を無料にし、他社からの乗り換え手数料も負担します。

これにより、投資への障壁を下げ、利便性を向上させています。

つみたて(積立)NISAにおすすめなファンド(投資信託)の選び方

つみたて(積立)NISAを始めるにあたって、一番知りたいのが優秀なファンド(投資信託)、そしてそれらの選び方ではないでしょうか。

ここでは投資初心者向きと言われる銘柄選びのコツを4つ紹介します。

「インデックス」か「アクティブ」ファンドを選択する

投資信託の運用方法であるインデックスファンドか、アクティブファンドかを選びましょう。

それぞれの違いは、以下の通りです。

| 投資信託の運用方法 | 特徴 |

| インデックスファンド | 株価指数(日経平均やTOPIXなど)と同じ値動きを目指す |

| アクティブファンド | 指数を上回るリターンの獲得を目指す |

投資信託には大きく分けて、「インデックスファンド」と「アクティブファンド」の二つがあり、それぞれ異なる特性と投資戦略を持っています。

インデックスファンド

その名前が示す通り、特定の株価指数に連動するように設計されています。

これは、インデックスファンドがその指数を構成する同じ銘柄に投資を行い、その配分を自動的に調整して指数と同様の値動きを追求することを意味します。

当然のことながら、株価指数が上昇すればインデックスファンドも同様に上昇します。

また、人の介入を最小限に抑える運用スタイルのため、手数料が低くおさえられるというメリットがあります。

アクティブファンド

一方、アクティブファンドは、プロの投資家が市場動向や企業の業績等を分析し、より高いリターンを追求するために銘柄選定や投資比率を調整します。

目指すところは指数を上回るパフォーマンスの達成です。

アクティブな運用が可能な反面、その手数料はインデックスファンドよりも高くなることが一般的です。

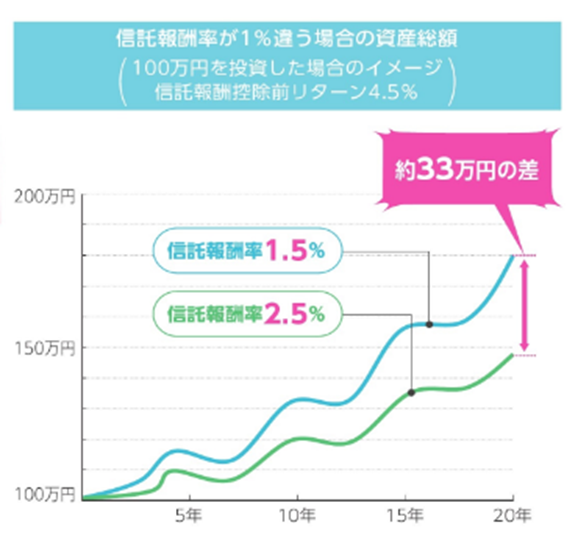

信託報酬の年率が低い銘柄を選択する

信託報酬とは、投資信託の運用会社へ支払われる費用のことで、所有者が投資信託を保有している期間中は、ずっと支払い続ける費用です。

この信託報酬は、銘柄を選ぶ際の大きな決定要素となります。

たとえば、100万円を20年間運用するとします。

この場合、信託報酬がたった1%低いだけで、投資総額は約33万円も増えるのです。

一般的に、インデックスファンドの方が、アクティブファンドより信託報酬が低いとされています。

これは、インデックスファンドが株価指数に連動する形で自動的に運用されるため、人間の介入が少なく、その分運用コストがおさえられるためです。

投資信託は購入時に手数料を支払うことがありますが、換金時には信託財産留保額(投資信託を解約した時に差し引かれる手数料)を負担することもあります。

また、投資信託を保有している間にも、信託報酬や監査費用などの手数料が発生します。

これらの手数料は投資信託の種類や購入する金融機関によって異なるため、必ずしも全ての投資信託で発生するわけではありません。

手数料は投資信託の運用効率に大きく影響を及ぼすため、投資を始める前には各種手数料をしっかりと確認し、自身の投資スタイルや目標に最適な選択をすることが重要です。

コストを抑えたいのであれば、インデックスファンドを選ぶのが一般的な選択となります。

純資産の総額がある程度大きい銘柄を選択する

つみたて(積立)NISAを始める際の選択基準として、投資信託の純資産総額も重要な要素です。

【ワンポイント】純資産総額とは

純資産総額とは、投資信託に集められた投資家からの資金と、その資金による投資信託が保有する株式や債券・現金などの時価評価額のことを指します。

純資産総額が一定の額を下回ると、投資信託は運用が難しくなることは覚えておいてください。投資家に投資金を返還する「繰上償還」が発生し、その投資信託が終了してしまいます。

投資信託の運用状況を把握するために、純資産総額の推移をチェックすることは重要です。

安定した運用を望むのであれば、一つの目安として純資産総額が50億円以上の投資信託を選ぶと良いでしょう。

純資産総額は、運用会社のウェブサイトや投資信託の月次報告書(マンスリーレポート)などで確認できます。

リスク分散のため全世界に分散投資できる銘柄を選択する

投資の世界では、「分散投資」が推奨されています。

分散のさせ方は色々ありますが、ここでは地域性で考えてみましょう。その場合、国内だけではなく世界中に投資するということになります。

この考え方の背景には、1つの国や地域に投資を集中させると、その地域の経済状況や政治情勢などに強く影響を受けるリスクがあるためです。

たとえば、投資先が米国のみであれば、現在のようにマーケットが好調なときは大きな利益を享受できますが、マーケットが下落すれば大きな損失が生じる可能性がありますよね。

リスクを1つの国だけに集中させないように、全世界の多様な国や地域に投資先を分散させておく。これが分散投資の考え方です。

より安定した運用を目指したいのであれば、覚えておいてください。

つみたて(積立)NISAでおすすめのインデックス・ファンド7選

インデックスファンドは、日経平均株価やNYダウといった株価指数に連動するように運用されているだけのため、コストがあまりかかりません。

ここからは、つみたて(積立)NISAにおすすめの、インデックスファンドを7つ紹介していきます。

eMAXIS Slim 全世界株式(オール・カントリー)

| ファンド設定日 | 2018年10月31日 |

| 償還日 | 無期限 |

| 連動対象 | MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース) |

| 運用区分 | インデックス型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.1133% |

| 純資産総額 | 1,212,615百万円 |

| リターン(1年) | +10.43 % |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他24社 |

eMAXIS Slim 全世界株式(オール・カントリー)は、世界中の株式に投資し、そのパフォーマンスを追求するインデックスファンドです。

世界全体の株式市場への分散投資を行いながら、効率的に資産を増やすことを目指す投資家にとって魅力的な投資信託です。

特徴① リスクを低くできる

このファンドは世界中の株式市場に分散投資を行い、市場の変動によって各地域への投資割合や投資対象となる銘柄を自動的に調整します。

これにより、1つの国や地域だけに依存するリスクを避けることができます。

特徴② 運用コストが低い

eMAXIS Slimは、シリーズ全体で業界最低水準の運用コストを目指しています。

運用コストが低いということは、より多くのリターンが投資家の手元に残るということを意味します。

特徴③ 資産形成が加速する

分配金を出さず、ファンド内で得た配当を再投資します。

これは、分配金が課税の対象となったり、再投資に際して非課税枠を消費したりすることなく、資産形成を行うことができるという大きな利点となります。

SBI・V・S&P500インデックスファンド

| ファンド設定日 | 2019年9月26日 |

| 償還日 | 無期限 |

| 連動対象 | S&P500 |

| 運用区分 | インデックス型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.0938% |

| 純資産総額 | 981,349百万円 |

| リターン(1年) | +9.23% |

| 販売会社 | SBI証券・マネックス証券・松井証券など他9社 |

SBI・V・S&P500インデックスファンドは、その手数料の低さ、為替ヘッジの不在、および米国の代表的な株価指数であるS&P500に連動する特性により、投資家にとって魅力的な選択肢となっています。

特徴① 信託報酬の安さ

この投資信託の大きな特徴はその手数料の安さです。

購入時の手数料はなく、信託報酬は年間0.0938%にとどまるなど、コストが低い運用が可能です。

これは1.0%を超える手数料がかかる投資信託と比較すると、非常に低いと言えます。

特徴② 為替ヘッジを行っていない

為替ヘッジとは、外貨建ての海外資産への投資に伴う為替変動リスクを回避するための手段です。

これがないということは、円高の場合には不利になりますが、逆に円安の場合には利益が増える可能性があります。

特徴③ S&P500に連動している

アメリカの代表的な株価指数であるS&P500に連動しています。

S&P500は、ニューヨーク証券取引所やNASDAQ市場に上場している主要な500社の時価総額の加重平均によって算出されており、実質的にはアメリカの代表的な500社に投資しているのと同じです。

eMAXIS Slim バランス(8資産均等型)

| ファンド設定日 | 2017年5月9日 |

| 償還日 | 無期限 |

| 連動対象 | 国内外の株式・債券・リートの8資産 |

| 運用区分 | バランス型インデックス |

| 販売手数料 | 無料 |

| 信託報酬 | 0.143% |

| 純資産総額 | 205,991百万円 |

| リターン(1年) | +4.05% |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他22社 |

eMAXIS Slim バランス(8資産均等型)は、その名の通り、国内外の8資産に均等に分散投資することが可能な投資信託です。

その最大の特徴は、8つの異なる資産に分散投資することでリスクを分散し、且つ低コストで運用ができます。

リスクをおさえつつ、多様な資産に分散投資を行い、長期的な資産形成を目指す方にとって、非常に魅力的な投資信託です。

特徴① 幅広い分散投資が可能

この投資信託によって、日本と世界の株式や公社債・不動産投資信託証券など、さまざまな資産に簡単に投資できます。

これにより、1つの投資信託で幅広い分散投資が可能となり、特定のリスクに対する露出をおさえられます。

特徴② 運用コストが低い

信託報酬は年間0.143%で、同様の8資産へ投資する個別の投資信託の平均信託報酬が0.2%と比べても明らかに低いです。

これにより、長期的な資産形成を目指す際のコストを大幅に抑えることができます。

特徴③ NISA口座で利用可能

この投資信託はNISA口座でも利用可能なため、非課税のメリットを最大限に活かしながら資産形成を行えます。

また、最低投資金額はわずか100円からと、非常に手軽で、初心者や少額から投資を始めたい方にもおすすめです。

SBI・全世界株式インデックスファンド 「雪だるま(全世界株式)」

| ファンド設定日 | 2017年12月06日 |

| 償還日 | 無期限 |

| 連動対象 | FTSEグローバル・オールキャップ・インデックス (円換算ベース) |

| 運用区分 | インデックス型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.1102% |

| 純資産総額 | 119,378百万円 |

| リターン(1年) | +10.07 % |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他8社 |

SBI・全世界株式インデックス・ファンド、通称「雪だるま全世界株式」は、低コストで50か国以上に及ぶ先進国から新興国までの約6,000銘柄に一度に投資が可能な投資信託です。

その最大の特徴は、その全世界規模の分散投資性です。

分散投資は投資の基本であり、特定の国や地域にのみ投資するリスクを避け、長期的には安定したリターンを期待できます。

特徴① 分散投資が手軽にできる

このファンドはインデックス型の投資信託で、FTSEグローバル・オールキャップ・インデックス(円換算ベース)という株価指数に連動しています。

これにより、投資家は、全世界の株式市場への分散投資を手軽に行えます。

特徴② 運用コストが低い

運用コストが低いことも大きなメリットです。

具体的には、購入時手数料や信託財産留保額は不要で、投資家は少ない費用で世界中の多様な株式に投資できます。

SBI・V・全米株式インデックスファンド

| ファンド設定日 | 2021年6月29日 |

| 償還日 | 無期限 |

| 連動対象 | CRSP USトータル・マーケット・インデックス(円換算ベース) |

| 運用区分 | インデックス型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.0938% |

| 純資産総額 | 164,186百万円 |

| リターン(1年) | 10.68% |

| 販売会社 | SBI証券・松井証券など他2社 |

SBI・VTI(全米株式インデックス・ファンド)は、投資信託の中でも特に注目すべき特性を持つ製品です。

その最大の特徴は、米国株式市場に上場している、ほぼ100%にあたる約4,000銘柄への投資が可能になること。

これにより、投資家は米国の大手企業だけでなく、中小型で将来性の高い企業へも投資を行えます。

特徴① 特定の大手企業の株価に左右されにくい

このファンドは、特定の大手企業(例えばグーグル・アップル・アマゾンなど)の株価に左右されにくいことが特徴です。

これは、S&P500指数に連動する投資信託とは異なり、将来有望な小規模企業へも投資を行うことで、これらの企業の成長と共に株価の上昇の恩恵を受けられる可能性があるためです。

特徴② 信託報酬が非常に低い

信託報酬が非常に低いことも特長で、年率0.0938%となっています。

これは他の同じ指数に連動する投資信託と比較しても低いレベルです。

ニッセイ日経225インデックスファンド

| ファンド設定日 | 2004年1月28日 |

| 償還日 | 無期限 |

| 連動対象 | 日経225(日経平均株価) |

| 運用区分 | インデックス型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.275% |

| 純資産総額 | 242,649百万円 |

| リターン(1年) | 15.44% |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他9社 |

ニッセイ日経225インデックスファンドは、日経225指数を追跡する投資信託です。

日本の大手225社のパフォーマンスを反映する目的を持っています。

日経225指数全体のパフォーマンスに直結しているため、リスクを分散させて簡単に日本の大手企業群に投資できるという便利さが挙げられます。

特徴① 指数の動きをそのまま反映

この種類のファンドの特性は、指数の動きをそのまま反映することで、日本の主要企業のパフォーマンスに直接投資することができるという点にあります。

つまり、このファンドに投資すれば、225社もの日本の企業の動きに資金を分散させることができます。

特徴② パッシブ管理されている

このタイプの投資信託はパッシブ管理されているため、それぞれの銘柄を選び出して、買ったり売ったりする手間がありません。

指数そのものがファンドの基盤となり、その動きを可能な限り忠実に反映させることが目標となります。

そのため、アクティブファンドと比較して、運用費用が大幅に低くおさえられ、リスクも一部の銘柄に集中せずに広く分散させられます。

楽天・全米株式インデックスファンド(楽天VTI)

| ファンド設定日 | 2017年9月29日 |

| 償還日 | 無期限 |

| 連動対象 | CRSP USトータル・マーケット・インデックス |

| 運用区分 | インデックス型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.162 % |

| 純資産総額 | 991,746百万円 |

| リターン(1年) | 10.66% |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他16社 |

楽天・全米株式インデックスファンド(楽天VTI)は、米国株式に広範囲にわたって投資が可能です。また信託報酬が低く、税制上の優遇措置を利用できるという特性があります。これらの特長は、多様性とコスト効率の観点から見ても、投資家にとって有利な要素となっています。

特徴① 米国株式全体に対する投資が可能

このファンドは、CRSP USトータル・マーケット・インデックスに連動しており、大型株から中小型株まで、米国株式市場全体をカバーします。

リスクの高い中小型株だけをターゲットにするのではなく、大型株を主体にしながらも、成長率の高い中小型株を一部含むこの投資スタイルは、多くの投資家にとって魅力的と言えます。

特徴② 低い信託報酬

信託報酬は投資信託を保有する際にかかるコストであり、楽天VTIでは年率0.162%と非常におさえられています。

0.2%以下の信託報酬は、一般的には低コストのインデックスファンドとされており、その観点からも楽天VTIは優れた選択肢と言えます。

つみたて(積立)NISAでおすすめのアクティブ・ファンド7選

日経平均などの株価指数以上のパフォーマンスを目指して運用されているので、アクティブファンドはリターンを重視したい方におすすめです。

そこでここからは、つみたてNISAにおすすめのアクティブファンド銘柄を6つ紹介していきます。

ひふみ投信

| ファンド設定日 | 2012年5月28日 |

| 償還日 | 無期限 |

| 運用対象 | 国内株式 |

| 運用区分 | アクティブ型 |

| 販売手数料 | 3.3% |

| 信託報酬 | 1.078% |

| 純資産総額 | 156,895百万円 |

| リターン(1年) | 11.95% |

| 販売会社 | SBI証券・マネックス証券・松井証券など他91社 |

ひふみ投信は、その実績と深度のある投資アプローチにより、設立から基準価額が5倍以上の運用成果を挙げてきた注目の投資信託です。

その運用の特性は、企業訪問に基づく深い調査分析により独自の投資先を見つけ、多様な価値観を持つ企業を組み入れ、市場の変動に対応する柔軟性を持つ、堅実で成果を上げてきた投資信託です。

特徴① 成長性のある中小型企業を独自のルートで発掘

成長性のある地味で地道な中小型企業を、独自のルートで発掘してきました。

その投資対象選定の方法は「ひふみ流」で、財務指標や株価情報などの定量データと、経営方針や戦略など数値に表れない定性情報を両面から調査・分析しています。

特徴② 打たれ強いファンド

多様な価値観を持つ企業を、ポートフォリオに組み入れることで「打たれ強いファンド」を目指しています。

その組成企業は、成長企業の王道であるIT企業から、地味でも安定した収益を上げる企業まで、多岐にわたります。

特徴③ 柔軟な対応力

市場の変動に対する柔軟な対応力も特長です。

日々の市場の変動に即座に対応し、投資家の不安感を最小限に抑えるよう努めています。

セゾン・グローバルバランスファンド

| ファンド設定日 | 2007年3月15日 |

| 償還日 | 無期限 |

| 運用対象 | 世界株式と債券に分散投資 |

| 運用区分 | アクティブ型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.495% |

| 純資産総額 | 384,209百万円 |

| リターン(1年) | +6.73 % |

| 販売会社 | SBI証券・楽天証券など他15社 |

セゾン・グローバルバランスファンドは、バランスの取れたポートフォリオと広範な分散投資を特徴としています。

この投資ファンドは、リスクを抑えた国際的な分散投資を可能にするローコストのインデックスファンドで、原則として資産の半分を株式と債券に投資し、為替ヘッジはしないことが特徴です。

特徴① 株式と債券の資産配分が半々

リスクを抑えながら安定したリターンを獲得することを目指しています。

その手段として、原則として資産を株式と債券に半分ずつ投資します。

これにより、株式市場の動きと債券市場の安定性を上手く組み合わせ、リスクとリターンのバランスを保つことが可能です。

特徴② 国際分散投資

世界各国の株式と債券に投資することで、リスクをさらに分散します。

投資対象ファンドへの資産配分比率は、各地域の株式と債券市場の時価総額を勘案して決定し、適宜見直しが行われます。

特徴③ ローコスト

資産規模や運用実績・コストなどから厳選した、バンガード社のローコストインデックスファンドに投資します。バンガード社のインデックスファンドは、ローコストで高品質な運用を提供することで定評があります。

フィデリティ・米国優良株・ファンド

| ファンド設定日 | 1998年04月01日 |

| 償還日 | 無期限 |

| 運用対象 | 米国の取引所に上場されている株式 |

| 運用区分 | アクティブ型 |

| 販売手数料 | 3.3 % |

| 信託報酬 | 1.639% |

| 純資産総額 | 86,392百万円 |

| リターン(1年) | +13.29 % |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他45社 |

フィデリティ・米国優良株・ファンドは、アクティブ型の投資信託で、その目標は長期的に米国の主要株価指数であるS&P500を上回る投資成果を得ることです。

専門家による企業分析と銘柄選定によるアクティブ運用を求める投資家にとって魅力的な選択肢です。

特徴① 米国の優良な株式に投資

このファンドは、米国の優良な株式に投資します。

その選定には専門家による個別企業の分析が行われ、国際的にも評価された優良企業の株式が投資対象です。

特徴② S&P500をベンチマークとして設定

S&P500をベンチマークとして設定しているため、そのパフォーマンスを上回るリターンを目指します。

コモンズ30ファンド

| ファンド設定日 | 2009年1月19日 |

| 償還日 | 無期限 |

| 運用対象 | 国内株式 |

| 運用区分 | アクティブ型 |

| 販売手数料 | 3.3 % |

| 信託報酬 | 1.078 % |

| 純資産総額 | 49,277百万円 |

| リターン(1年) | +15.46 % |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他43社 |

コモンズ30ファンドは、ただ資産を増やすだけでなく、良質な日本企業の成長を支え、豊かな社会づくりに貢献するという思想を持った投資信託です。

長期視点での投資と企業との対話を重視し、厳選した日本のグローバル企業に投資することで、個人の資産形成と同時に社会的な価値創造を目指すユニークな投資信託です。

特徴① 厳選した約30銘柄に投資

このファンドは、「日本株の長期集中投資ファンド」として位置づけられており、真のグローバル企業を中心に厳選した約30銘柄に投資します。

その選定は、企業との双方向的な対話を重視して行われ、資産形成だけでなく、企業価値の創造と共有を目指しています。

そのため、30年の長期投資、30銘柄への投資、そして企業との対話を基本方針としています。

特徴② 日本の優良な成長企業を応援できる

自身の資産を増やす一方で、日本の優良な成長企業を応援できるという点が、このファンドの魅力です。

加えて、運用会社であるコモンズ投信は、信託報酬の一部を社会起業家支援プログラムに寄付しています。

優秀な日本企業に投資を通じて支援したい、社会起業家を応援したいという思いを持つ方、またはコモンズ投信の投資理念に共感する方にとって、魅力的な投資対象です。

キャピタル世界株式ファンド

| ファンド設定日 | 2007年10月29日 |

| 償還日 | 無期限 |

| 運用対象 | 世界各国の株式等への分散投資 |

| 運用区分 | アクティブ型 |

| 販売手数料 | 3.3 % |

| 信託報酬 | 1.701 % |

| 純資産総額 | 427,674百万円 |

| リターン(1年) | +11.94 % |

| 販売会社 | SBI証券・楽天証券など他22社 |

キャピタル世界株式ファンドは、キャピタルグループによって運営されている、世界的な株式ファンドです。

具体的な投資戦略や成果は、投資時期や市場環境により異なることを念頭に置くことが重要です。

特徴① 投資範囲は世界規模

このファンドは、地理的に広範な投資範囲を持ちます。

これには、先進国と新興市場の両方の国々に拠点を置く企業が含まれます。

特徴② 成長と収入のバランス

ファンドはその名の通り、成長株と配当収入を提供する世界各国の株式への投資を追求します。

これにより、成長の機会を追求しながらも、安定的な収入を狙うことが可能です。

特徴③ 長期的な投資視野

長期的な投資成果を目指す戦略をとっています。

したがって、短期的な市場の変動よりも、投資対象企業の長期的な成長と価値を重視します。

セゾン資産形成の達人ファンド

| ファンド設定日 | 2007年3月15日 |

| 償還日 | 無期限 |

| 運用対象 | 海外国内株式 |

| 運用区分 | アクティブ型 |

| 販売手数料 | 無料 |

| 信託報酬 | 1.54 % |

| 純資産総額 | 265,064百万円 |

| リターン(1年) | 14.84% |

| 販売会社 | SBI証券・楽天証券など他16社 |

セゾン資産形成の達人ファンドは、その手軽さと信頼性で高評価を得ています。

購入時の手数料がかからず、定期積立やスポット購入のどちらでも投資でき、世界有数の信頼性の高い複数のファンドへの投資が1つのファンドでできるという特徴を持つ投資信託です。

特徴① アクティブファンドでありながら購入時に手数料がかからない

このファンドのメリットは、アクティブファンドでありながら購入時に手数料がかからない点です。

これは投資初心者にも、手軽に始められる大きな魅力となっています。

特徴② 購入方法が2つある

このファンドには、購入方法が2つあります。

「定期積立プラン」と「スポット購入」です。

定期積立プランでは、月々5000円からの投資が可能で、ボーナス時期などに一時的に増額することも可能です。一方、スポット購入では、自由なタイミングで、最低10,000円から1円単位で購入可能です。

特徴③ 信頼性の高い複数のファンドへの投資が1つのファンドで可能

このファンドのもう1つの大きなメリットは、信頼性の高い複数のファンドへの投資が1つのファンドで可能という点です。

世界有数の資産運用会社のファンドに分散投資を行うことで、個人で投資できない機関投資家向けのファンドを取り扱います。

ニッセイ日本株ファンド

| ファンド設定日 | 2001年12月26日 |

| 償還日 | 無期限 |

| 運用対象 | 国内株式 |

| 運用区分 | アクティブ型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.88% |

| 純資産総額 | 132,896百万円 |

| リターン(1年) | 15.68% |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他16社 |

ニッセイ日本株ファンドは、日本の株式市場に特化した投資信託です。

日本国内の株式に投資を集中させたい投資家に最適な選択肢の一つとなります。

特徴① 運用歴が長い

このファンドは2001年に設立され、その長い運用歴から積み重ねた知見と経験に基づいて運用されています。運用成績は、ほぼTOPIX(東証株価指数)と同様の動きを示しています。

基準価額の推移はTOPIXとほぼ同じで、投資家はTOPIXのパフォーマンスをほぼそのまま体験することができます。

特徴② アクティブ運用の恩恵も受けられる

アクティブな運用によってこのコストを補っており、結果的にインデックスファンドと同等のリターンを得ることができます。

そのため、投資家は、インデックスファンドと同じようなリターンを享受しつつ、アクティブな運用の恩恵も受けることが可能です。

特徴③ TOPIXを上回るパフォーマンスを目指している

このファンドの投資対象は、TOPIXの構成銘柄から150から300銘柄を厳選しています。

つまり、投資はTOPIXに基づいていますが、その中から特定の銘柄を選んで投資を行うため、微妙な調整を行うことでTOPIXを上回るパフォーマンスを目指します。

投資初心者におすすめなつみたて(積立)NISA運用方法

つみたて(積立)NISAは、投資信託を継続的に積み立て購入することで、最長20年間の運用益に対する税金を免除できます。

特に金融庁が定めた基準に基づき、長期間の資産形成が可能な投資信託を対象にしているため、投資初心者でも簡単につみたて(積立)NISAを始められるでしょう。

リスクを抑えて安定した運用を望む人には、投資信託がおすすめだと言われています。

投資信託は、数十から数百の企業に対する分散投資が可能なため、投資リスクを低減するためには、「バランス型」の投資信託を選択することが推奨されます。

バランス型投資信託は、国内外の株式や債券・不動産など、さまざまな資産に投資するもので、保有資産の比率が変動した際には、自動的にリバランス(再調整)を行います。

このため、特に長期的な視点で資産形成を考えている人にとっては、非常に便利な投資商品です。リスクが少ない分リターンも大きく見込めませんが、銀行預金と比較すれば、十分な利益が期待できます。

つみたて(積立)NISAとバランス型投資信託は、特に長期的な資産形成を目指す投資家や、リスクをおさえ安定した運用を望む投資家におすすめの選択肢です。

ただし、全ての投資にはリスクが伴うため、投資の決定は十分な情報に基づいて慎重に行いましょう。

つみたて(積立)NISAのおすすめでよくある質問

ここでは、つみたて(積立)NISAに対する、よくある疑問や質問に回答します。

「一般NISA」と「つみたて(積立)NISA」どちらがおすすめ?

どちらがおすすめかは、あなたの投資経験や投資目的などによる部分が大きいです。

一般NISAは投資対象が多岐にわたるため、特定の金融商品に注目して投資をする、またはある程度の投資経験があり、自分で投資商品を選択できる人に向いているでしょう。

一方、つみたて(積立)NISAは、投資できる商品が一定のものに限られ、特に長期的な資産形成や積立投資に適した商品が対象です。

時間を味方につけて、少額からでもコツコツと積立投資を行うことが可能な制度なため、投資初心者や長期的な資産形成を目指す方にとても適しています。

ただし、この制度は、年に1度だけ切り替えることができます。

同時に利用することはできないため、自分の投資の目的や経験に基づいて、最適な制度を選ぶことが重要です。

つみたて(積立)NISAで選んだ銘柄はほったらかしでも大丈夫?

つみたて(積立)NISAは、その便利さから初心者投資家や手間をかけずに投資を行いたい方に、非常に人気がある投資制度です。

主な特徴は、あらかじめ積立買付を設定することで、自動的に投資が行われます。

積立買付とは、毎月特定の日に、設定した一定の金額で投資信託を、自動的に購入するシステムです。

この購入代金はあなたの指定した銀行口座から自動的に引き落とされるため、購入のたびにあなたが売買の注文を出すという作業を省けます。

つまり、はじめに積立投資を設定すれば、後は手間をかけずに、ほったらかしでも自動で投資が続けられます。

これにより、コツコツと長期的な資産形成を行うことが可能です。

つみたて(積立)NISAはいつ始めるのがおすすめ?

つみたて(積立)NISAを開始する最適なタイミングとして、早ければ早いほど良いです。

特に2023年中に開始することで受けられるメリットが3つあります。

メリット① 非課税での投資枠を増やせる

2023年につみたて(積立)NISAを開始すれば、非課税で投資枠を増やせます。

2024年には新しいNISA制度が始まりますが、早めに現行のNISAを利用することで、将来的に投資収益が増える可能性が高まるわけです。

メリット②「複利」の効果が期待できる

複利とは、投資から得た利益を再投資することで、さらなる利益を生む効果を期待できます。そして、複利効果は長期間続けるほどその効果が大きくなります。

つまり、つみたて(積立)NISAを早く開始することで、より大きな利益を得るチャンスが増えるのです。

メリット③ 投資の練習期間として活用できる

つみたて(積立)NISAは少額から始められ、2023年を投資の練習期間と位置づけ、リスクをおさえつつ投資の経験を積めます。

特に投資初心者にとって有益な利点です。

以上のメリットから、つみたて(積立)NISAの開始タイミングとしては、できるだけ早く始めることを強くおすすめします。

つみたて(積立)NISAにはどんな手数料が必要?

つみたて(積立)NISAは、投資対象となる投資信託の選択範囲が限定されていることが特徴です。

つみたて(積立)NISAの投資対象となる投資信託は、販売手数料がかからない、信託報酬も低いものに限られます。

したがってつみたて(積立)NISAは、長期的な積立投資と、分散投資に非常に適した制度となっています。

以下に、それぞれの手数料について表にしました。

| 手数料 | 内容 |

| ①販売手数料 | 投資信託を購入するたびに、販売会社へ支払う費用 |

| ②信託報酬 | 投資信託を保有している間、常時支払われる費用 |

| ③信託財産留保額 | 投資信託を解約する時にかかる費用 |

①販売手数料

販売手数料は、投資信託を購入するたびに支払う費用で、これが発生しないことで、投資全体のコストを抑えることが可能です。

②信託報酬

信託報酬は、投資信託を保有している間に常時支払われる費用で、信託報酬が低いほど、長期保有するメリットが大きくなります。

③信託財産留保額

信託財産留保額は、投資信託を解約する際に発生する費用で、この手数料は、各金融機関や投資信託の内容によります。

つみたて(積立)NISAは、手数料の負担が少なく、長期間にわたる積立投資に適した制度です。

これにより、投資初心者でも手軽に長期の資産形成に取り組むことが可能です。

つみたて(積立)NISAに株式の取り扱いはある?

つみたて(積立)NISAは、その特性上、直接の株式投資を行えません。

つみたて(積立)NISAと個別株投資を並行して行いたいと考える場合、つみたて(積立)NISA口座では投資信託を購入し、個別株式への投資には、別の課税口座を用いて購入をします。

ただし、個別株式を課税口座で保有すると、その利益は課税対象となり、20.315%の税金がかかります。

これは、つみたて(積立)NISAの非課税とは異なる点であり、投資を行う際には十分に考慮すべき事項です。

つみたて(積立)NISAでは金融商品をいくつ買うのがおすすめ?

この問いへの結論は、1つの銘柄で十分です。

ただし、複数の銘柄を選ぶことにも、意味があります。

投資初心者の方が1つの銘柄に絞る方がよい理由は、後々の資産管理の手間を減らし、資産状況を把握しやすくするためです。

また、つみたて(積立)NISAの投資商品は、1つの銘柄だけでも多様な資産に投資しているため、リスクを十分に分散させています。

次に、複数の銘柄を選ぶ主な目的は、さらにリスクを分散するためです。

特定の銘柄だけに投資すると、その銘柄が急落した際に、全体の資産が大きく減少してしまうリスクがあります。

しかし、複数の銘柄に投資すれば、一部が急落しても他の銘柄が好調であれば、全体資産の減少をおさえられます。

ただし、価格変動のパターンが異なる銘柄を選んで組み合わせなければ、このリスク分散効果は得られません。

初心者の方は1つの銘柄から始め、投資経験を積んでから複数銘柄に広げていくのが無難な戦略でしょう。

【まとめ】つみたて(積立)NISAは投資初心者におすすめ

この記事のポイント

- つみたて(積立)NISAは、投資初心者の味方

- NISAを始めるなら、今すぐ始めないと損をする

- ネット証券会社選びは、この4つの中で十分

- 複利の力を使えば、資産は加速的に増加する

つみたて(積立)NISAは、初めて投資をする人でも、なるべく損失を出さないために工夫されています。

そのため、非課税の恩恵を受けられるNISAを始めるなら、つみたて(積立)NISAがベストです。

つみたて(積立)NISAは、100円からでも始められるため、まずは少額からはじめて、なれてきたら少しずつ金額を大きくしていく方法が良いでしょう。