ポイント

- 過去1年間で41%高と堅調推移

- 巨額のR&D費投じて露光分野に特化した技術的優位性を確立

- アナリストは「強い買い推奨」、平均で5.3%の値上がり余地(1月5日終値比)

目次 ー Contents

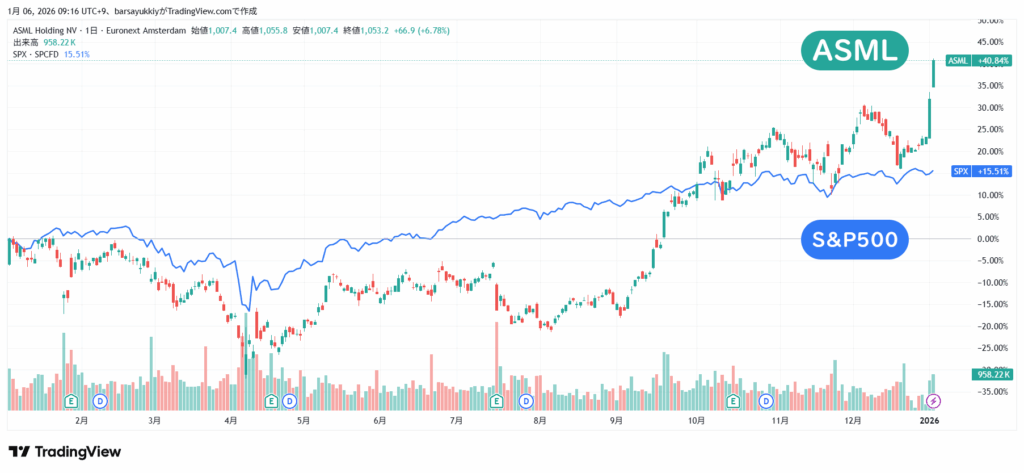

過去1年間で41%高と堅調推移のASML

半導体製造装置最大手のオランダASMLホールディングス(ティッカーシンボル:ASML)株が堅調に推移しています。過去1年間では40.8%高と、多くの機関投資家が参照するS&P500(15.5%高)を上回っている状況です(1月5日時点)。

ASMLとS&P500の推移(過去1年間、1月5日時点)

もう少し長く5年間でみると、ASMLは2.5倍値上がりし、S&P500(80.5%高)を大きくアウトパフォームしています。

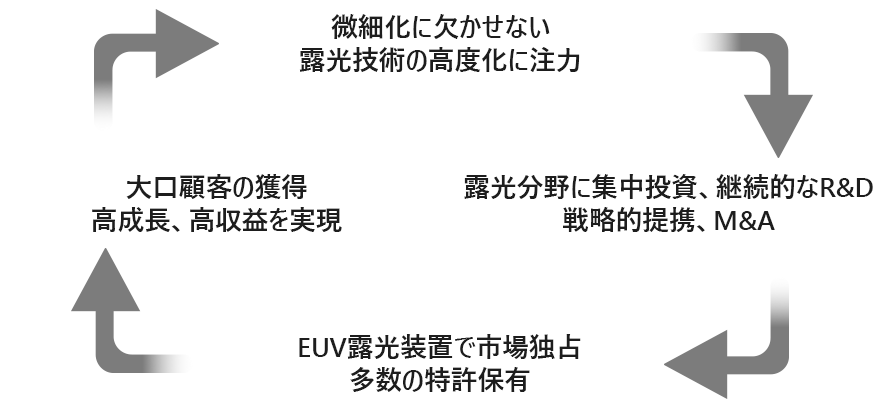

ASMLの株価が堅調な値動きとなる背景は、人工知能(AI)というメガトレンドの波に乗って最先端の露光装置でシェアを独占し、高収益体質を維持していることが挙げられるでしょう。

同社は半導体の微細化に欠かせない露光分野へ集中投資を行い、露光装置市場で約9割の市場シェアを握るとともに、最先端半導体の量産に必須の極端紫外線(EUV)露光装置で市場を独占している状況です。事業で得られた資金を露光技術のさらなる高度化に投じて技術的優位性を高め、高収益体質を維持するビジネスモデルを構築しています。

ASMLの卓越したビジネスモデル

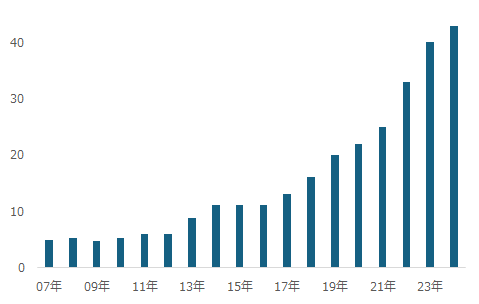

ASMLは毎年のように研究開発(R&D)費を拡大し、半導体の微細化に欠かせない露光技術の高度化に注力し、最先端の露光装置を開発して大いにイノベーションを発揮しています。

ASMLのR&D費の推移(億ユーロ)

EUVの研究開発を始めて2019年の量産に至るまで、20年超にわたって粘り強く投資を続けて実用化に漕ぎ着けました。世界金融危機(2007年~2010年)の影響を受けて大きな赤字を出した2009年も含め、R&D費を維持・拡大していきました。

現在では先端の半導体の製造に欠かせないEUV露光装置はASMLしか製造できない独占状態であり、2024年12月期の粗利益率が51%と、製造業のなかでトップクラスの高収益体質の源泉となっています。

ASMLは戦略的なパートナーシップやM&A(買収・合併)を通じて、自前主義とは一線を画す独自のエコシステムを築いてきたことも特徴として挙げられます。

EUV露光装置は約10万点の部品で構成される「地球上で最も複雑な機械」と呼ばれています。ASMLが主にシステム全体の設計を行い、部品の8割は5,150社にも及ぶサプライヤーから調達しています。

フォトマスクのパターンを縮小投影するのに使うミラーレンズは表面粗さ50pm(ピコメートル、ピコは10のマイナス12乗)以下の精度で磨かれ、「ドイツの国土面積に対して高さのばらつきを1mm以下に抑える」ほどの高い精度が求められます。

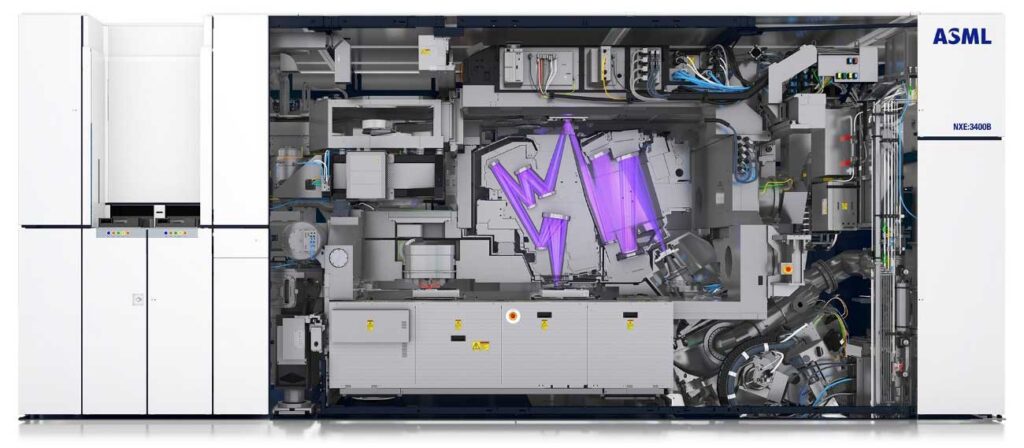

ASMLのEUV露光装置の内部

代表的なサプライヤーはレンズメーカーの独カールツァイスやレーザー加工機の独トルンプなどです。例えば、高NA(開口数) EUV(0.55 NA)プロセスの実用化に向けた重要なステップとなるアナモルフィック光学系はカールツァイスとともに開発しました。これにより、半導体メーカーは課題となっていたレチクル(原版)サイズを維持しつつ、高速かつ高NAのEUVイメージングを実現できるようになります。

2012年にはインテル(INTC)、台湾積体電路製造(TSM)、韓国サムスン電子(KOSPI:005930)からの大型出資の引き出しに成功し、主要顧客を巻き込んでEUV開発を加速させています。

半導体技術を開発する国際的な研究機関であるアイメックとは、ASMLが本社を置くオランダ・フェルトホーフェンに高NA EUVリソグラフィー研究所を開設しました。EUV露光技術に強みを持つアイメックとの協働を通じ、高NA EUVリソグラフィー技術の量産を早期に進める準備を進めています。アイメックはNA0.33のEUV露光装置を活用して量子ビットの試作も行っています。

2025年9月にはフランスのAI新興のミストラルAIに出資し、同社のAIモデルを活用してEUV露光装置の性能の高度化や市場投入までの時間の短縮などを図っています。

すべてを自社で賄うのではなく、外部との連携、協働があってこそ世界で唯一のEUV露光装置を開発できたといえるでしょう。

ASMLのウェイン・アラン最高戦略調達・購買責任者(CPO)は「高NA EUV(0.55 NA)システムに採用されている技術は、まさにSFの世界そのものです。単独企業ではこのレベルの革新を実現するには複雑すぎる技術ですが、サプライヤーの支援によって可能となっています」と指摘しています。

さらに、M&Aを通じて有力な露光技術を手中に収めています。

サイマー、ハーメス・マイクロビジョンなどを買収し、露光シミュレーション技術、液浸露光技術、EUVの光源技術、ウエハー欠陥検査技術などを獲得することで、包括的なリソグラフィーソリューションを提供する体制を構築しました。

例えば、2013年にサイマーを買収したことで、装置の生産性を左右する光源出力を飛躍的に高めることに成功しています。

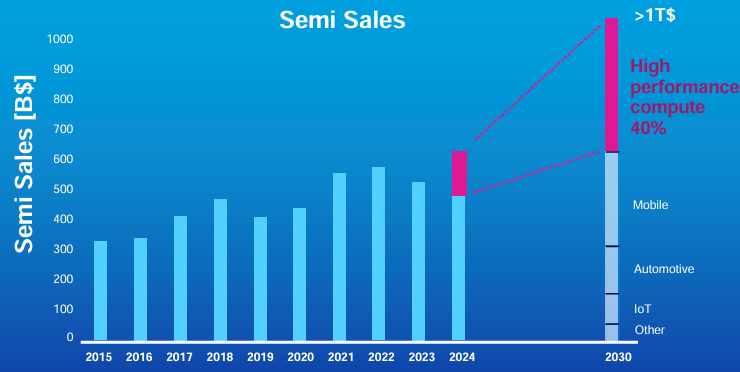

半導体業界は引き続き堅調であり、AIがさらなる機会を創出すると予想されています。世界の半導体売上高は2025年から2030年にかけて9%の年平均成長率(CAGR)で成長し、2030年までに1兆ドルを突破すると見込まれています。

世界の半導体売上高の推移

AI、5G通信、拡張現実(AR)、モノのインターネット(IoT)などの市場が拡大するにつれ、より小型で高速、低コスト、高性能、かつ省エネルギーなマイクロチップを生産する半導体製造システムの需要が高まるでしょう。

ASMLが示すエンドマーケット別では、サーバー、データセンター、ストレージがAI普及の初期段階における主要な受益者となり、関連する半導体売上高は2030年までに3,500億ドルを超えると予測されています。

ASMLによる半導体エンドマーケットの見通し

特に、画像処理半導体(GPU)と広帯域メモリー(HBM)は依然としてロジックおよびメモリー市場全体の一部を占めるに過ぎませんが、今後数年間で急速な成長が見込まれています。GPUやHBMを搭載した最先端のAI半導体の製造にはASMLのEUV露光装置が欠かせないことから、今後も同社が旺盛な需要を取り込んで高収益体質を維持していくと予想されます。

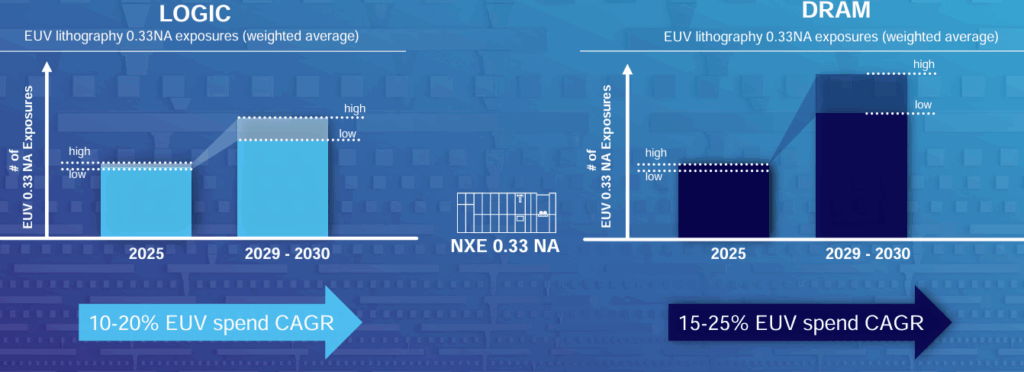

ロジックおよびDRAM分野でEUV露光装置の活用拡大見込み

ASMLは2024年11月のインベスター・デイにて、2030年までの売上高440~600億ユーロ、粗利益率56~60%の達成を目指していることを明らかにしました。2024年12月期の売上高は約300億ドルだったことから、47%から2倍ほどの高成長と高収益が続く見通しです。

売上高および粗利益率目標の達成に向けて、今後10年以上にわたりEUV技術を拡大するとともに、縦方向に積み重ねる「3次元実装」を支援する包括的なリソグラフィー技術の拡充を図ります。DUV製品の性能とコスト効率の向上、20年超のライフサイクルにわたる高付加価値サービス、アップグレードの提供も推進していく方針です。

巨額のR&D費投じて露光分野に特化した技術的優位性を確立

露光装置は半導体チップの微細な回路パターンを形成する装置です。回路を微細化して線幅を狭くすると半導体をたくさん生産できるようになるほか、消費電力も少なく済みます。原則的に露光技術によってウエハー上に形成されるトランジスタの微細構造や配線パターンの大きさが決まるため、非常に重要な製造工程です。

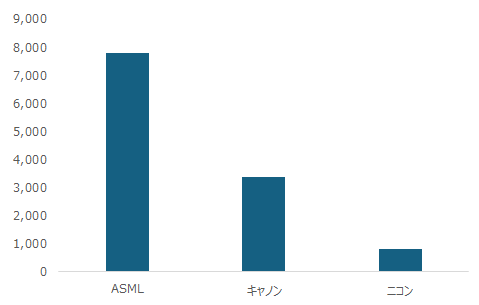

露光市場で9割強の市場シェアを握るのがASMLです。2000年代以前に世界を席巻したキャノン(銘柄コード:7751)とニコン(7731)は、それぞれ4.6%、2.6%を占めるにすぎません(出所:経済産業省)。ASMLは強固なビジネスモデルの下、EUV露光装置の開発を成功した唯一の企業として露光分野における技術的優位性を確立しています。

ASMLのEUV露光装置

回路の微細化が半導体の性能を左右するため、ASMLの露光装置も進化を続けています。

光源波長がより短くなるほど半導体の微細な回路パターンを形成できます。ASMLは365ナノメーター(nm)の紫外線(UV)を用いた「i線」から始まり、248nmの「フッ化クリプトン(KrF)」を用いた深紫外線(DUV)システム、193nmの「フッ化アルゴン(ArF)を用いたシステムを投入してきました。

さらに、ほぼX線領域となる波長13.5nmのEUVを用いたシステムの開発に世界で唯一成功し、解像度の飛躍的な向上を実現したことでEUV露光装置市場を独占している状況です。

ASMLの40年間にわたる進化

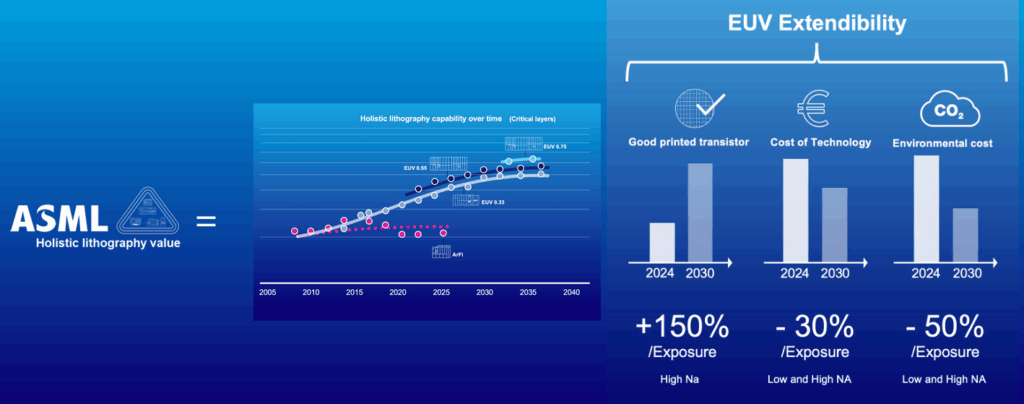

2020年代には次世代EUV露光装置である高NAのEUV露光装置の開発に着手しました。開口数を高めることでレンズがより効率的に光を集めることができ、レンズの性能向上につながります。

NA0.55のEUV露光装置は最小線幅8nmが可能となり、NA0.33システムと比較して1.7倍小型のトランジスタを形成でき、トランジスタ密度を2.9倍高められます。2023年末にはNA0.55の第1号機「TWINSCAN EXE:5000」をインテルに出荷しました。

ASMLは2030年代に開口数を0.75に高めるとともに、NA0.55の装置は2027年、0.75の装置は2035年ごろから量産に使われると見込んでいます。技術開発を推進することで、より低コストかつ低エネルギーの超小型トランジスタを形成し、さらなる収益拡大を図れるでしょう。

高NAのEUV露光装置で超小型トランジスタ形成

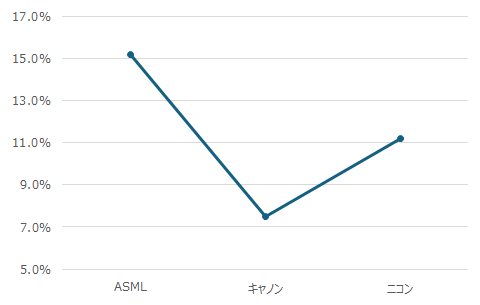

ASMLは露光分野で技術的優位性を確保すべく、継続して多額のR&D費を投じています。同社はR&D部門に約16,000名の従業員(全社の約36%)を配置し、2024年12月期のR&D費は43億ユーロ(7,770億円)、売上高R&D費率は15.2%です。

一方、競合のニコンは会社全体のR&D費が801億円、売上収益研究開発投資率が11.2%(2025年3月期)、キャノンは3,373億円、7.5%(2024年12月期)と、いずれもASMLに見劣りします。

ASML、キャノン、ニコンのR&D費(上段、億円)、売上高R&D費率(下段)の比較

継続的なR&D投資を通じて、生産性、露光の重ね合わせ(オーバーレイ)精度、露光あたりのコストにおいて大幅な進歩を実現してきました。計測技術、制御ソリューション、マルチビーム技術に至るまで、包括的なリソグラフィーソリューションも提供しています。さらに、位置合わせやシミュレーションなど露光分野に関連した技術の特許を多数保有することで、多額の投資によって得られた技術の優位性および競争力の維持を図っています。

EUV露光装置の部品数は約10万点にも上り、多様なシステムを組み合わせており、装置を導入した顧客にとってはノウハウを身に着ける必要があります。より複雑なシステムになるにつれて装置立ち上げ後のサポートが求められ、2024年12月期の売上高の23%を占めるサービス関連も需要が拡大している状況です。

顧客は露光装置を24時間体制で、週7日、年間365日稼働させたいと考えています。ASMLは顧客サービスを重視しており、サービスエンジニアやアプリケーションスペシャリストを含む約10,000名のカスタマーサポート担当者が、顧客のファブ(工場)に設置されたシステムが円滑に稼働するよう、昼夜を問わず対応しています。

TWINSCAN EXEプラットフォームは、2026年に量産製造のサポートを開始する見込みです。主要な顧客のすべてが、NA0.55のEUV露光装置の第2世代品である「TWINSCAN EXE:5200B」システムを発注しており、今後量産に向けた動きが加速しそうです。

ASMLの業績動向

10月15日に発表した直近の2025年第3四半期(7~9月期)は5四半期連続で増収増益を達成しました。AI半導体の需要拡大に伴ってEUV露光装置の販売増加が続いています。

同期の新規受注は54億ユーロ、そのうちEUV露光装置は36億ユーロと、予想の22億ユーロを大幅に上回りました。営業利益率は32.8%と、製造業のなかでトップクラスの水準を確保しています。

7~9月期には、3Dパッケージ用に設計されたi線スキャナーの第1号機「XT:260」を出荷しました。XT:260は既存のステッパーと比較して4倍の性能を誇ります。同社が包括的なリソグラフィーソリューションの提供に注力していることがうかがえます。

クリストフ・フーケ最高経営責任者(CEO)は先進DRAMや最先端ロジックにけん引され、「26年の売上高が25年を下回ることはない」と明るい見通しを示しました。

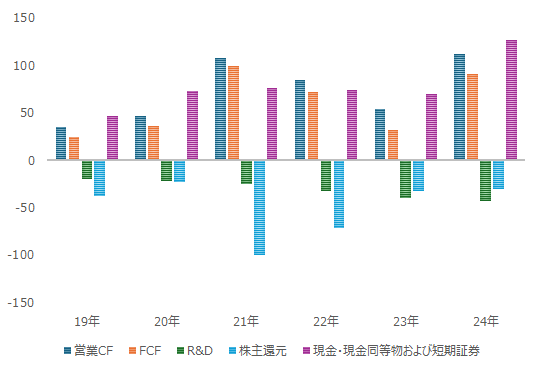

財務面ではASMLは強固なバランスシートを構築しています。

2024年12月期には現金・現金同等物および短期証券を127億ユーロ有しています。営業キャッシュフロー(CF)は112億ユーロ、R&D費は43億ユーロ、株主還元は30億ユーロと、本業で稼いだキャッシュの範囲内で研究開発および株主還元を行っている状況です。

営業CF、FCF、R&D費、現金・現金同等物および短期証券の推移(億ユーロ)

株主還元については、5年平均の総還元利回りは1.68%、5年平均の還元性向は31%台です。

リスクの1つは中国市場の販売減少です。

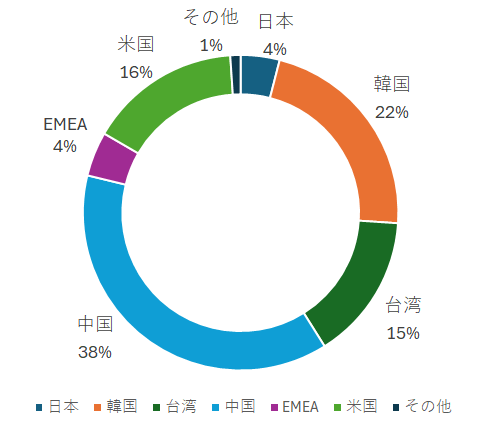

中国への輸出規制を背景に、ASMLのEUV露光装置は輸出が規制される一方、DUVは一部を除いて対象外となります。現状、先端の露光装置は輸出できないなかでも、中国はASMLの売上高の4割弱を占める最も大きな市場となっている状況です(2024年12月期)。

ASMLの地域別売上高構成比(2024年12月期)

米国を中心とする輸出規制や中国の投資一服が懸念されるなか、ASMLのフーケCEOは需要の縮小から来期(2026年12月期)は中国での販売が落ち込む可能性を示しました。12月9日にはASMLが中国軍と関係のある企業への装置の販売を報じられており、さらなる規制強化のリスクもあります。

ASMLにとっては中国市場が縮小したとしても、それを補って業績拡大を図るべく、顧客先のすそ野を広げられるかが注目されます。インテル、TSMC、サムスンに加え、2024年にはラピダスが日本企業として初めて導入したほか、2025年にはマイクロン・テクノロジー(MU)も広島工場に導入しています。今後も各国市場での導入動向を注視する必要があるでしょう。

もう1つのリスクがEUV露光に代わる技術で量産化が実現することです。キャノン、キオクシアホールディングス(285A)、大日本印刷(7912)、富士フィルムホールディングス(4901)の日本勢が、ハンコを押すように回路を形成する「ナノインプリント」の量産化を目指しています。

ナノインプリントはコストがかさむ露光工程の一部を省けるため、EUVに比べて同工程の製造コストを4割、消費電力も9割削減できることから、量産化できればれ露光装置市場で一定のシェアを獲得する可能性があります。大日本印刷は1.4ナノ品に対応する部材を2027年に量産する計画です。

ナノインプリント装置が1台数十億円であるのに対し、ASMLの露光装置は同装置の価格は現行機で200億〜300億円、次世代機で500億円超とみられ、半導体メーカー各社にとっては投資負担が重いものになっています。

ただし、ASMLの巨大な露光装置の設置を前提に電力、冷却などの要件を踏まえてファブは設計されています。同社が露光市場の9割強を握るなか、低価格、低消費電力を武器に、シェアを分け合うことになるか動向を見守る必要があるでしょう。

ASMLのバリュエーション・株価見通し

ASMLが先端半導体の製造に欠かせないEUV露光装置市場を独占し、競争が限定的となるなか、同社株は史上最高値を更新する展開が続いています。

バリュエーション(投資尺度)は予想株価収益率(PER)が37倍台と、5年平均の33倍と比較して割高な水準です。ただし、AIメガトレンドが追い風として、同社は露光分野に特化した技術的優位性を武器に業績を大きく拡大させており、高いバリュエーションを維持できるでしょう。

AIとEUV需要の加速、中国市場の売上の正常化(他地域での成長で相殺)、メモリーの微細化に伴うEUVの導入拡大などが成長ドライバーとなりそうです。

ウォール街でASML株をカバーする8人のアナリストのうち、買い推奨は7人、中立が1人、売り推奨はゼロ人と、大半が同社株に対して強気の見方を維持しています。

例えば、バンク・オブ・アメリカはASMLを2026年における半導体セクターのトップピックの1つに選定しました。リソグラフィー需要の高まり、収益の加速、フリーキャッシュフローの飛躍的な改善を基に複数年にわたる上昇局面に入っていると指摘しています。

ウォール街のアナリストによるASML株の目標株価をみていきましょう。

ASMLの株価アナリスト予想

アナリスト8名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は1,293.53ドルであり、1月5日終値と比較して5.3%の値上がり余地があります。アナリスト予想の最高値は1,528ドル、最安値は924.28ドルです。

| 株価 | |

| 最高値 | 1,528ドル |

| 最安値 | 924.28ドル |

ASMLの株価推移(日足、12か月)

※図はTradingViewより引用