ポイント

- 消費が2極化

- 安定成長が期待できる注目銘柄3選

- ウォール街は3銘柄とも「強い買い推奨」

目次 ー Contents

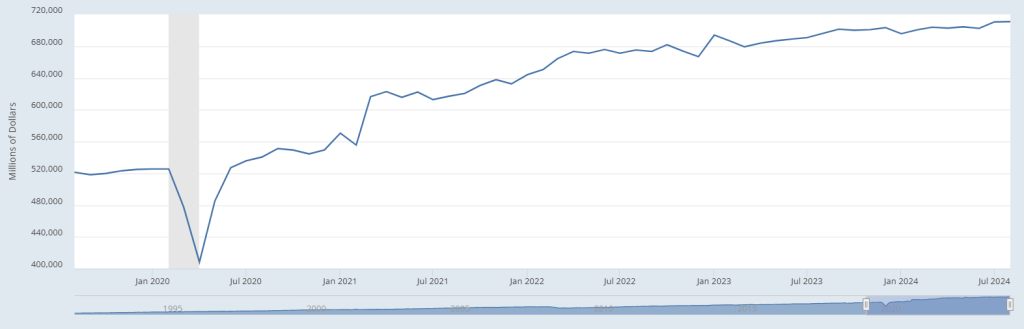

米国の個人消費が二極化

米国の国内総生産(GDP)の7割を占める個人消費が堅調なことから、同国の経済全体は底堅さを保っています。

<米小売売上高(百万ドル)>

しかしながら、長引くインフレを背景に、米国では「消費の2極化」が続いている状況です。

具体的には、家財や趣味用品といった「嗜好品」への支出を抑え、食品や日用品など「生活必需品」の購入をより優先させています。「trading down(グレードを落とす)」の傾向も続いており、より低価格商品の人気が高まっています。

米マクドナルド(ティッカーシンボル:MCD)が従来と比べて4割以上値引きした「5ドルセット」の販売を今年12月まで延長しました。強力なブランド力を武器に値上げによって業績の維持・拡大に成功していたプロクター・アンド・ギャンブル(PG)は、一部のカテゴリーで割安なプライベートブランド(PB)商品にシェアを奪われ、苦戦を強いられている模様です。

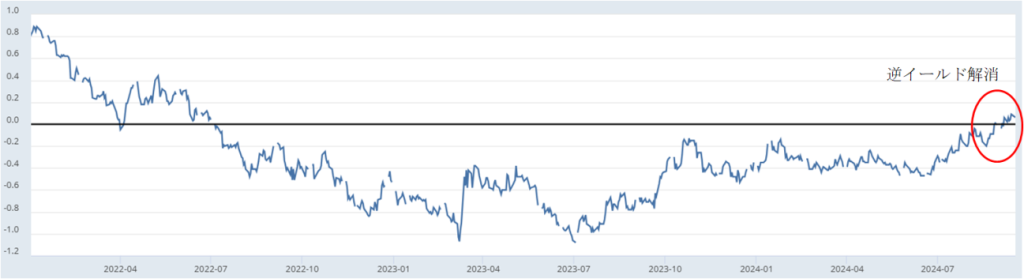

さらに、米国債券市場では10年債の利回りが2年債を下回る「逆イールド」が解消しました。

<米10年債と2年債の利回り差>

逆イールドは景気後退の予兆と言われ、一般的に景気後退入りの数か月前に逆イールドが解消しています。

米経済の減速が懸念される中、株式市場においては「セクターローテーション」が起き、業績が安定的でディフェンシブ性の高い生活必需品関連銘柄などへ投資マネーの一部がシフトしている状況です。

例えば、世界の生活必需品関連の株式で構成される「iシェアーズ・グローバル・コンシューマー・ステイプルズETF」は、史上最高値を更新する展開が続いています。

< iシェアーズ・グローバル・コンシューマー・ステイプルズETF >

安定成長が期待できる関連銘柄3選の株価見通し

ここからは、消費が2極化し、景気の先行き不透明感が漂う中で安定成長が期待できる注目の3銘柄を紹介します。

| 会社名 | ティッカーシンボル |

|---|---|

| ウォルマート | WMT |

| コストコ・ホールセール | COST |

| コカ・コーラ | KO |

ウォルマート(WMT)

1銘柄目は小売り最大手のウォルマート(WMT)です。ウォルマート(ティッカーシンボル:WMT)は「小売りの巨人」の名にふさわしく、国家の経済規模に匹敵する売上高を誇り、売上高ベースで世界最大の小売企業になります。

2024年度時点で、米国だけでも5,214店舗(会員制卸売店のサムズ・クラブ含む)を展開し、米国人口の約90%が住む場所から10マイル(約16キロ)以内に店舗を構え、「規模の優位性」を遺憾なく発揮しています。従業員数を見ても、米国内だけで約160万人と、米国最大級を誇ります。

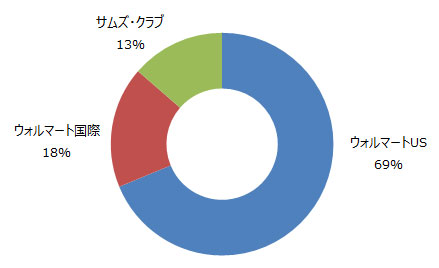

<業態別売上高構成比(2025年度第2四半期)>

特定地域に集中して出店するドミナント戦略や輸送コストを圧縮した効率的な物流網などにより低コスト体質を実現しています。景気減速懸念が燻る米国において、「エブリデー・ロー・プライス(EDLP)」を体現するウォルマートは、一部の富裕層を含め顧客の囲い込みに成功している状況です

さらに、近年は全米に5,000店超の店舗ネットワークとeコマースを融合した「オムニチャネル戦略」の推進も奏功しています。2024年度にはeコマースに関連した売上高が1,000億ドルに達しました。ウォルマートUSでは、売上高の約4分の1を占めています。

< eコマースに関連した売上高比率>

ウォルマートは、EDLP戦略で競合他社よりも低価格商品を提供しています。さらに、オムニチャネル戦略を通じてオンライン食料品配達など顧客の利便性向上につながる継続的な投資を実施し、あらゆる所得レベルの世帯にとってより魅力的な機会を提供できるところが強みとなっているでしょう。

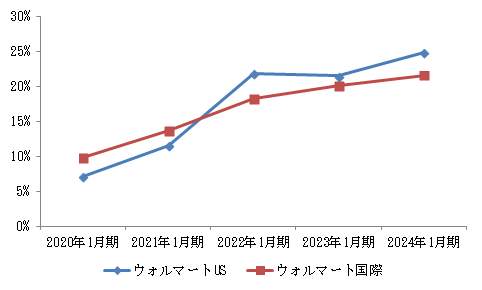

業績面に目を転じると、過去数年間において既存店売上高は安定して増加しています。2024年度および2025年度も既存店売上高の成長が続いている状況です。

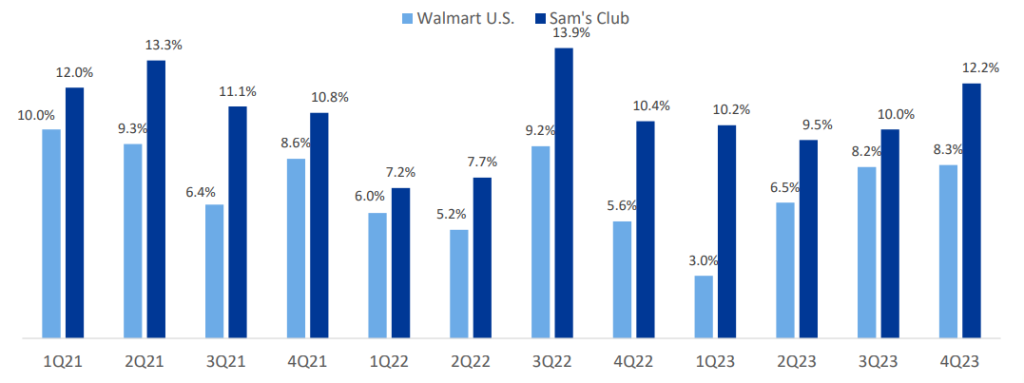

<ウォルマートUSとサムズ・クラブの既存店売上高成長率の推移>

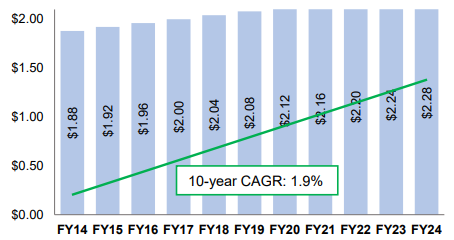

ウォルマートは景気動向に業績が左右されにくいディフェンシブ性を有し、52年連続増配中の「配当王」です。5年平均の総還元利回り(配当+自社株買い)は2.9%、配当性向は45%台になります。

<ウォルマートの年間配当支払額の推移>

1970年10月の新規株式公開(IPO)時の株価は、1株あたり16.50ドルでした。当時に100株購入した場合、40年後には20万4,800株を保有していることになり、その価値は約1,700万ドル(約24億円)にも上ります(出所:ウォルマート・ミュージアム)。ウォルマートはキャピタルゲイン(値上がり益)に加えインカムゲイン(配当益)も確保でき、長期投資に適した銘柄の1つと言えるかもしれません。

ウォール街のアナリストによるウォルマート株の目標株価を見ていきましょう。

ウォルマートの株価アナリスト予想

アナリスト33名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は80.32ドルであり、9月23日(終値:80.33ドル)には既にその水準にほぼ達しました。アナリスト予想の最高値は95ドル、最安値は70ドルです。

| 株価 | |

|---|---|

| 最高値 | 95ドル |

| 最安値 | 70ドル |

<ウォルマートの株価推移>

※図はTradingViewより引用

コストコ・ホールセール(COST)

2銘柄目は会員制量販店大手のコストコ・ホールセール(COST)です。

コストコ・ホールセール(ティッカーシンボル:COST)は低価格商品を提供することで顧客ロイヤルティを高め、「会費収入」で稼ぐユニークなビジネスモデルを構築しています。2024年第3四半期には、物品の売上高574億ドルに対し、純利益は約17億ドルと僅か3%です。販売価格を極限まで引き下げ、圧倒的なコスト競争力を生み出していることで競争優位性を保っています。

収益の柱となる会費収入は11億ドルです。会員の継続更新率は90%を超えており、安定した収益源を確保していると言えるでしょう。2024年度第3四半期時点における有料会員数は7,450万人、無料の家族カードを含めると1億3,390万人の会員数を誇ります。

<コストコの会費収入の推移>

2024年9月より米国およびカナダで年会費を引き上げました。米国では景気減速懸念が燻っていることから、年会費の引き上げが会員数や会費収入、客単価などにどのような影響を及ぼすか注目です。

会員向けに高品質・低価格の商品を提供するとともに、取扱品目数を絞った効率的なオペレーションを実践するビジネスモデルを世界で展開しています。

<地域別店舗数>

| 米国・プエルトリコ | 609 |

| カナダ | 108 |

| メキシコ | 40 |

| 日本 | 33 |

| 英国 | 29 |

| 韓国 | 18 |

| オーストラリア | 15 |

| 台湾 | 14 |

| その他 | 16 |

店舗にガソリンスタンドを併設し、割安な価格で提供していることも集客につながっている模様です。さらに、プライベートブランド(PB)のカークランド・シグネチャーは、質が高く低価格で提供していることから、同社の人気商品になっています。

収益の安定性を武器に21年連続増配中であり、あと数年で「配当貴族」に仲間入りします。

ウォール街のアナリストによるコストコ株の目標株価を見ていきましょう。

コストコの株価アナリスト予想

アナリスト30名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は936.25ドルであり、9月23日終値と比較して2.1%の値上がり余地があります。アナリスト予想の最高値は1,061ドル、最安値は800ドルです。

| 株価 | |

|---|---|

| 最高値 | 1,061ドル |

| 最安値 | 800ドル |

<コストコの株価推移>

※図はTradingViewより引用

コカ・コーラ(KO)

3銘柄目は米飲料水大手のコカ・コーラ(KO)です。

コカ・コーラ(ティッカーシンボル:KO)は130年超にわたり、世界200以上の国と地域で200種類のマスターブランド※1のノンアルコール飲料を製造しています。NARTD(非アルコールパッケージ飲料)市場では世界No.1のブランドです。

※1マスターブランドとは、ある製品カテゴリー内で支配的な位置を占め、強力なブランドエクイティを確立したブランドを指します。

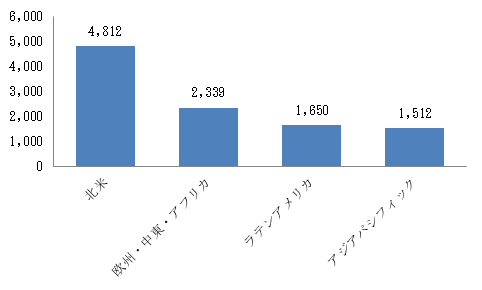

<主力事業の市場別売上高(2024年第2四半期)>

世界最大のブランディング専門会社インターブランドの「ベスト・グローバル・ブランド2023」では、他の飲料ブランドを圧倒するブランド価値があると評価されています。

<ベスト・グローバル・ブランド2023(飲料ブランドを抜粋)>

| ランク | ブランド | ブランド価値(億ドル) |

|---|---|---|

| 1 | コカ・コーラ | 580 |

| 2 | ペプシ | 198 |

| 3 | ネスレ | 148 |

| 4 | レッドブル | 130 |

| 5 | ネスプレッソ | 62 |

「コカ・コーラ」や「スプライト」など、世界的な認知度を誇る強力なブランド力を有していることにより、競争上の優位性を築いています。同社は、米国を代表する株価指数であるダウ工業株30種平均(NYダウ)を構成する優良株であるとともに、米著名投資家のウォーレン・バフェット氏も長期保有する「バフェット銘柄」としても知られています。

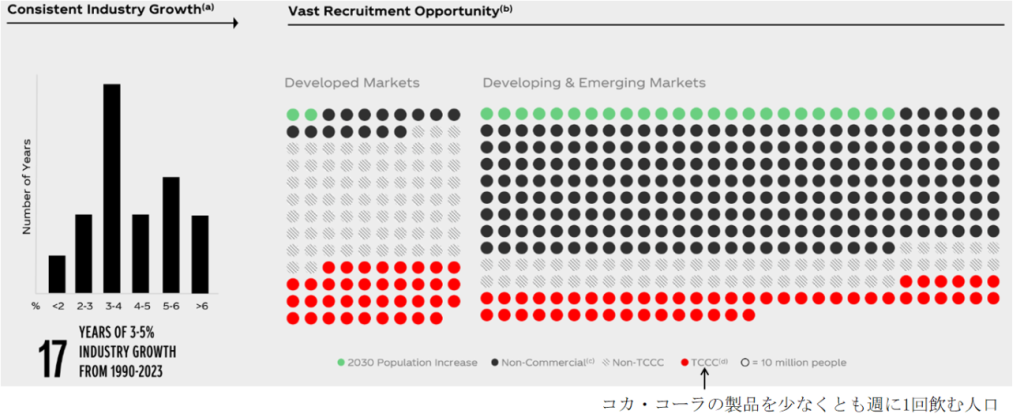

世界の飲料市場は1990年から2023年までの30年超において、その内の17年間で3~5%の安定成長を遂げてきました。

先進国市場では人口の約90%が市販の飲料を飲んでいますが、その内コカ・コーラの製品を少なくとも週に1回飲む人口は3割ほどに留まっています。世界人口の約80%を占める発展途上国や新興市場では、潜在的な飲料消費者の大半が市販の飲料を全く飲んでいません。このことから、コカ・コーラは長期的な成長余地が大きいと見ています。

<コカ・コーラは今後も安定成長を期待できる>

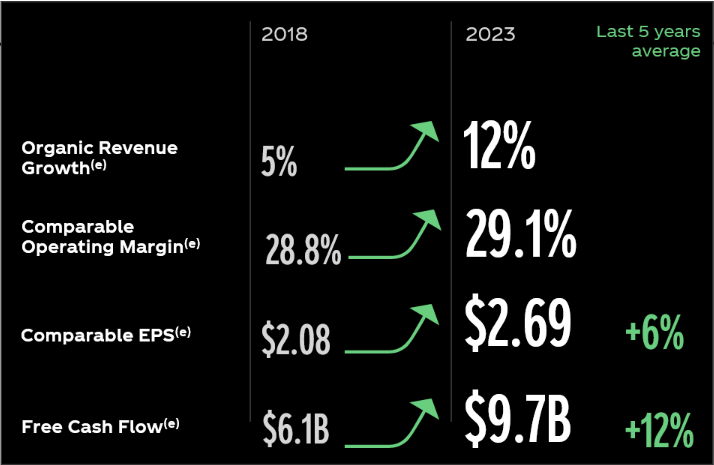

コカ・コーラ自体も過去5年間において売上高のオーガニック成長率(合併・買収などを含まない内部成長率)、営業利益率、EPS、フリーキャッシュフローのいずれの指標も向上させてきました。同期間は新型コロナウイルスのパンデミック(世界的な大流行)も起きましたが、コカ・コーラは安定成長を遂げています。

<コカ・コーラの業績推移>

コカ・コーラは長期的な数値目標の達成に自信を示しています。

- 売上高のオーガニック成長率は4~6%

- 為替変動の影響を除くEPS成長率は7~9%

- フリーキャッシュフロー・コンバージョンレシオは90~95%

さらに、同社は高い業績の安定性を誇るディフェンシブ銘柄の代表格であり、着実にキャッシュを積み上げて積極的に株主還元も実施し、62年連続増配中の配当王です。5年平均の総還元利回り(配当+自社株買い)は3.1%、配当性向は79%台になります。

ウォール街のアナリストによるコカ・コーラ株の目標株価を見ていきましょう。

コカ・コーラの株価アナリスト予想

アナリスト19名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は70.83ドルであり、9月23日終値(71.71ドル)は既にその水準を上回っています。アナリスト予想の最高値は78ドル、最安値は62ドルです。

<コカ・コーラの株価推移>

※図はTradingViewより引用