要点

テスラのロボタクシーイベントは大失敗だった。マスク氏はロボタクシーサービスの開始時期について重要な詳細を持ってイベントに臨む必要があったが、詳細の欠如は、テスラがすでに自律走行サービスを提供している市場から大きく遅れをとっていることを示唆している。

テスラ(TSLA)は再び大きな期待を裏切った

先週、大きなロボットイベントを開催したが、印象的な製品を披露する一方で、発売時期に関する詳細は限られていた。これ以上のロボットタクシーの遅れでテスラがチャンスを逃すことを危惧する声がストリートに拡がっている。

テスラ(TSLA)の株価推移(1年間)

ロボタクシー・イベントの失敗

「We, Robot」イベントは、ロボットタクシーとロボットプロトタイプのデモに終わった。このイベントは、ワーナー・ブラザースのスタジオの敷地内で開催され、監督なしFSDのより複雑な技術能力を限定的にテストしたのみであった。

マスク氏によれば、自動運転技術は人間が運転するよりも10~20倍安全で、1マイルあたりのコストは0.20ドル程度となり、バスよりも安くなる可能性があるという。最後に、Optimusロボットのラインナップが振り付けされたダンスを披露し、マスク氏はこれがテスラにとっておそらく最大の市場機会であると繰り返した。彼は、この人型ロボットは事業規模が大きくなれば3万ドル以下で購入できると述べた。

これで30分のプレゼンテーションはほぼ終了した。

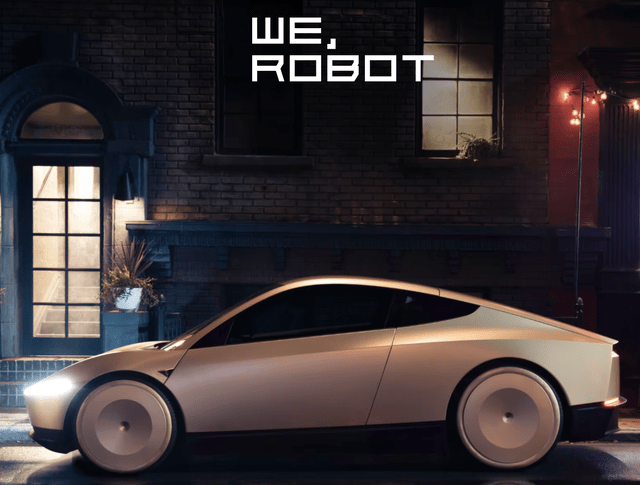

完全自動運転のEV「ロボタクシー(Robotaxi)」

株式市場は、ロボットタクシー発売のスケジュールや規制上の障害について詳細を聞きたがった。イーロン・マスクCEOが市場に提供したのは、2025年にカリフォルニア州とテキサス州で既存のテスラ3とYモデルを発売し、その後2026年にサイバーキャブを発売する可能性についての限られた詳細だけだった。マスクCEOは、「2027年までに」というフォローアップ発言したのみであった。

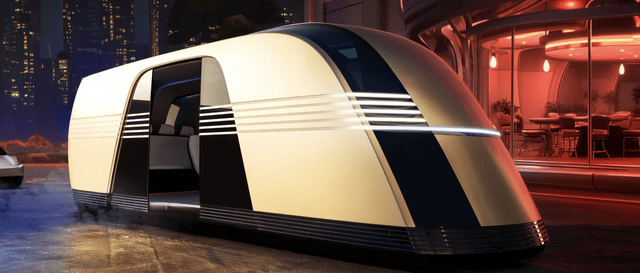

製品デモは印象的だった。サイバーキャブは洗練されていて好評だったし、ロボバンは20人乗りで未来的なデザインだった。人型ロボット「オプティマス」についてはほとんど触れず、参加者が広いスタジオの敷地内でロボットタクシーに乗ることに焦点を当てていた。

大型EV車両「ロボバン(Robovan)」

マスク氏が投資家に残したのは、中途半端な予測以外の限られた詳細だった。さらに悪いことに、ロボタクシーの究極の目標は、既存の車両をアップデートさせることで、大量のロボタクシーをすぐに提供することだった。マスク氏は、ローンチの焦点はロボタクシーサービスのある既存の州の都市に限定されることを示唆したのみであった。

テスラの技術がLiDARではなく、AIとカメラに依存していることを考えると、政府機関が完全な自動運転車を承認するまでには何年もかかるかもしれない。

要するに、テスラはグーグル(GOOG/GOOGL)が所有するウェイモと同じ、天候に恵まれた都市に向かうようだ。ウェイモはすでにサンフランシスコ、ロサンゼルス、フェニックスで自律走行サービスを提供しており、アトランタとオースティンでもサービスを開始している。

テスラがウェイモのジオフェンス型サービスを模倣するだけなら、来年までに大きく遅れをとるだろう。ロボタクシーへの約束は制限付きで、700万台以上の既存のテスラ車がFSDソフトウェア・アップデートのみでサービスを開始できるようにすることだった。テスラは既存のサービスを飛び越え、瞬く間に世界のリーダーになるはずだった。同社が提供したのは、リードする可能性を秘めた製品だったが、タイミングはまだ非常に不確実で、実際のタイムラインを確信できる詳細はまったくなかった。

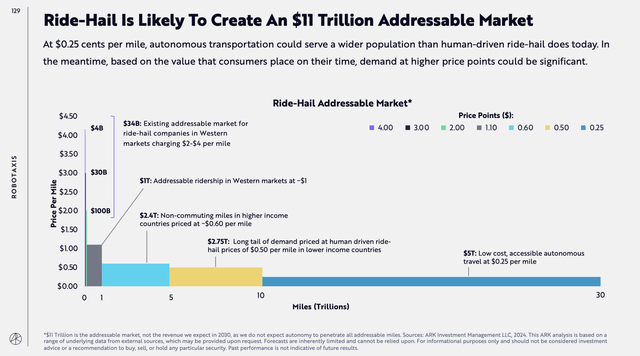

ロボットタクシー市場に巨大なチャンスはまだ存在する

ロボットタクシー市場における大きなチャンスは、車両を継続的な収益源に変えることであり、3万ドルのサイバーキャブや4万ドル以上のモデルS/Yを、生涯収益で最大100万ドル、年間約10万ドルを生み出す車にすることだ。重要なのは、車の価値を、10万~20万マイル走る1回きりの購入から、100万マイルに達する資産に変え、1マイルあたり1ドル以下で乗客に課すことである。

現在、ライドシェアリング・サービスは1マイルあたり2ドル以上を請求しており、ドライバーがコストの大部分を占めている。ロボタクシー・サービスの究極の目標は、ドライバーのコストをなくし、現在1台の車両に1人のドライバーが付いており、車両あたりの走行距離を増やすことである。

ロボットタクシー市場は、潜在的に1兆ドル以上の市場機会となり、1マイルあたりのコストを1ドルまで下がる。最終的には、コストが現在の自動車所有コストに近づくにつれ、市場規模は拡大する。

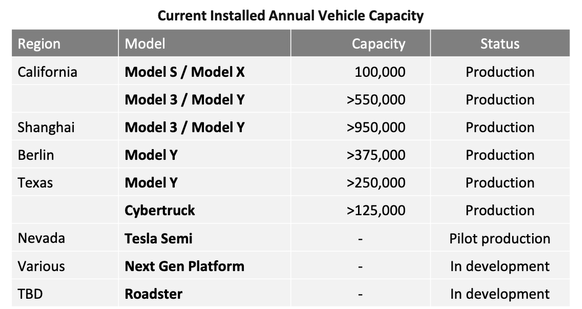

テスラは、現在の EV 需要である 200 万台に対して、2025 年に最大 100 万台しか余剰生産能力しかない。テスラが手頃な3万ドルのサイバーキャブ・バージョンを作ったとしても、100万台を製造し、ロボットタクシー・サービスに投入するには300億ドルの資本が必要となる。

テスラのロボタクシー事業の現状分析と将来予想

EV企業は第2四半期末で、230億ドルの現金残高を保有している。ロボタクシー事業を立ち上げるために、テスラがどれだけの負債を背負うことになるのか、疑問に思わざるを得ない。

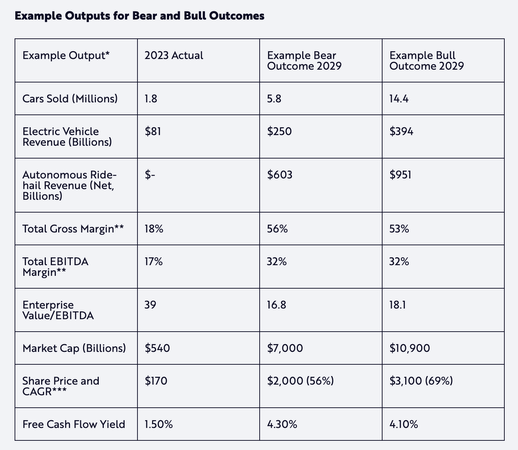

アーク・インベスト(ARKK)は、ロボットタクシーが2025年に商用化される可能性は58%とし、2026年に開始する確率は38%として、テスラに強気の見方を示した。

キャッチー・ウッド氏は、テスラのロボットタクシー利用率を最大80%と見積もっているが、これは他の企業がテスラのネットワーク上で車両を所有・維持していることを考えると論理的とは思えない。テスラは、ロボットタクシーの運行コストを0.25ドル/マイルの範囲とし、1ドル/マイルの手数料は非常に高いマージンを提供すると提案しているが、同社はこのマージンを完全に得るために車両を所有する必要がある。

このような車両の動きは非常に迅速に回収され、テスラはロボタクシーを所有することですべての利益を獲得でき、投資回収が非常に早くなる。短期的には、ロボタクシーサービスを提供する既存車両をできるだけ多くし、競合他社を撃退することで利益を得るが、長期的には、テスラは車両を所有することでより多くの利益を得ることが可能となる。

アーク・インベストの投資理論は、事業分割計画に基づき、2029年に11兆ドル近い評価額になると想定している。2029年の自律走行による収益は、EVを一般に販売する場合の収益の3倍近くをはるかに上回り、粗利益率が高いため、厳しい自動車販売事業よりもはるかに価値が高い。

現実には、テスラが1,000億ドルの収益を達成するためには、100万台の所有ロボタクシーが年間10万ドルの収益目標を達成すればよい。アナリストのコンセンサス予想では、2024年の売上高は1000億ドルに過ぎない。

大きな疑問と懸念は、1マイル=1ドルの目標が達成可能かどうかとなる。平均的な乗客が年間1万5,000マイルを運転するとして、おそらく年間1万5,000ドルを自動車経費に使うことはないだろう。ロボットタクシー・サービスが消費者にとって経済的であるためには、利用者は毎月1000ドル以上の自動車代や高額な駐車料金を支払う必要がある。

つまり、現在の市場力学では、消費者は3万ドルのサイバーキャブを所有し、自動運転技術を利用する方がはるかに良いということになる。残念ながらテスラは、テスラのロボタクシーが同社のネットワークを利用し、収益を折半することを示唆しているだけで、このサービスが最終的にどのように運営されるのかについて、財務的な詳細をあまり明らかにしていない。

テスラには印象的な製品コンセプトがある。しかし、テスラ最大のリスクは、ロボタクシーの遅延が頻繁に発生していることである。ウェイモはウーバー・テクノロジーズ(UBER)とともに、今後数年間で計画されているサービスをすでに提供している。市場をリードするサービスがなければ、テスラはより高い利益率の収益を獲得する能力がないかもしれない。

テスラはロボットタクシーのコンセプトを2026年に延期すると、市場に大きく遅れをとることになる。イーロン・マスクは発売時期や規制当局の承認への道筋に自信を示していない。

株価は2025年の収益目標の6倍、2025年のEPS目標の70倍近い水準で取引されており、テスラがこれらの目標を実際に達成するかどうかについては強い疑問が残った。期待されるロボットタクシーのコンセプトはあまりにも遅れており、将来の1兆ドル規模の巨大なビジネスチャンスが実際にカタリストとなる保証は、現時点ではもうない。