この記事のポイント

- 楽天の株価がなぜ安いのか?主な理由は楽天モバイル事業の不調

- モバイル事業の不調以外にも、多角経営と大規模増資による株価の価値低下、営業赤字の継続など複数の要因が挙げられる

- モバイル事業の黒字化、楽天経済圏の拡大、高配当利回りの実現の3つを達成すれば株価の上昇が期待できる(不確実要素多し)

- 楽天株の売買に関しては、楽天モバイル事業の具体的な収益化のメドが立つまで様子見がおすすめ

「楽天の株価、なぜこんなに安いの?」

「今、楽天の株を買うべき?それとも売るべき?」

楽天株が低迷する理由は一体何なのか、そして今後の楽天の動向はどうなるのか、気になる点を詳しく解説します。

楽天は多岐にわたるビジネスを展開しており、その複雑さから株価が影響を受けている面もあります。

本記事では、楽天のビジネスモデルの理解を深めると共に、株価が低迷する5つの主要な理由を徹底解説。さらに、楽天の株価が今後上昇する可能性がある3つのキーポイントも紹介します。

楽天の株を買うべきかどうか、そしていつ買うべきかの判断材料としてお役立てください。

※この記事は2024年3月時点の情報をもとに作成しています。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

目次 ー Contents

【楽天とはどんな会社?】楽天の企業概要を解説

楽天グループ株式会社は、インターネット通販、金融サービス、モバイルサービスを中心に事業を展開する大手企業です。設立は1997年で、東京都世田谷区に本社を置いています。東証プライム市場に上場している楽天は、約2兆713億円の売上を誇り、従業員数は約3万1,000名に上ります(2023年12月期)。

| 社名 | 楽天グループ株式会社 |

| 設立 | 1997年2月 |

| 本社 | 東京都世田谷区玉川 |

| 売上高 | 2兆713億円(2023年12月期) |

| 従業員数 | 約31,000名(2023年12月31日時点) |

| 主な事業内容 | ネット通販、金融、携帯電話 |

楽天は、持続可能な成長を目指し、インターネットサービス、金融サービス、モバイルサービスの三輪を軸に、国内外で幅広く事業を展開しています。

格となる事業は以下の3つです。

【インターネットサービス】

楽天の事業の中心はインターネットサービスで、流通総額が5兆円を超える「楽天市場」が主力です。このECプラットフォームは、多くの小売業者と消費者をつなぎ、コロナ禍でも好調を維持。楽天経済圏の基盤として、楽天トラベルや楽天ブックス、ラクマなども展開しています。

【金融サービス】

金融部門では、楽天カードが国内での普及率No.1を誇り、楽天証券や楽天銀行なども成長を遂げています。これらのサービスは、楽天市場との連携を深め、楽天経済圏における顧客の囲い込みと定着化を促進しています。

【モバイルサービス】

2019年に参入した携帯電話事業「楽天モバイル」は、自前の通信網の拡充に努め、2023年時点で5万2000基地局を有しています。通信速度の面では大手キャリアに及ばないものの、低価格かつ高品質な通信サービス提供を目指しており、将来性に期待できるという声も。

以下は楽天の2019年4月から2024年4月までの丸5年間の株価の推移チャートです。2021年の初頭には1500円を超えていた株価が、2023年下期には600円を割り込み、500円台まで落ち込んでいます。

楽天の株価はなぜ安い?【5つの理由】

楽天の株価が低調な理由は主に以下の5つのポイントに集約されます。

- 楽天モバイルが不調

- 多角経営と大規模な増資による株式の価値低下

- 営業赤字の状態化

- 楽天経済圏の大改悪

- 本業のEコマース事業の伸び悩み

順番に解説します。

理由① 楽天モバイルが不調

楽天モバイル事業の赤字が続いていることは、楽天の株価が低迷する大きな理由の一つです。

2019年の携帯電話事業参入以降、楽天モバイルは赤字を重ね、経営に大きな負担をかけています。2022年12月までの決算を見ると、楽天モバイルの赤字は年々増加し、最終的には4,928億円に達しています。一方で、楽天のインターネットとフィンテックの部門は利益を上げており、楽天モバイルの赤字がこれらの利益を相殺している状況です。

投資家たちはこのような楽天モバイルの不振を懸念しており、その結果、楽天の株が売られているのです。楽天モバイルは価格競争による格安プランを提供して市場に参入し、ユーザー数の増加に成功しましたが、通信速度の改善や基地局の設置などに巨額の投資が必要となり、経済的な圧迫を受けています。さらに、競合他社も同様の格安プランを打ち出し、価格面での優位性が揺らぐ状況にあります。

特に、楽天モバイルが提供していた「0円プラン」の終了は、ユーザーにとっての大きな魅力を失う結果となりました。このプランの終了は、経済的な負担を減らす効果はあったものの、楽天モバイルのユーザー数減少に繋がり、その結果として楽天グループ全体の収益性にも影響を及ぼしています。これらの事情が組み合わさり、楽天の株価が安くなっていると考えられます。

理由② 多角経営と大規模な増資による株式の価値低下

楽天の株価が低迷する背後には、多角経営の戦略と大規模な増資があります。楽天は、2023年5月に行われた公募増資で約3,000億円を調達。この資金は、60%が楽天モバイルの設備投資に、残りの40%が社債の償還に充てられました。しかし、この増資により発行済み株式数が16億株から21億株へと約30%増加し、株式の希薄化が加速。結果として、売り圧力が増大し、株価は600円を割り込み、500円台での低迷を余儀なくされました。

多角経営に関しては、楽天は70以上のサービスを提供するなど、幅広い事業を手掛けています。特に、楽天モバイル事業の赤字が業績に悪影響を及ぼしている点は押さえておきたいところ。多額の初期投資が必要なモバイル事業は、資金繰りの厳しさと業績の圧迫を招いており、これが株価の不安定性を増しています。さらに、楽天は将来的に最大3,321億円を調達する計画を持っていますが、その成功が株価の安定に寄与するかは不透明です。

楽天の多角経営戦略がもたらしたもう一つの問題は、事業の複雑化と競争力の喪失です。多くの事業を抱えることで経営が複雑になり、各事業の競争力が弱まり、財務健全性にも悪影響を及ぼすリスクがあります。これらの要因が複合的に作用し、楽天の株価が安定しない大きな理由となっています。

理由③ 営業赤字の状態化

楽天の株価が安い理由の一つに、営業赤字の状態化が挙げられます。過去4期の業績を見ると、売上高は増加傾向にあるものの、営業利益および純利益は赤字が続き、その赤字幅も年々拡大。2019年から2022年にかけて、営業利益はプラスの727億円からマイナス3,638億円へと悪化、純利益も同様に赤字が広がっています。

この赤字の主な要因は、楽天モバイル事業への大規模な投資にあります。新規参入した携帯電話事業には莫大な設備投資が必要で、これが楽天の財務を圧迫し続けている要因の一つです。また、楽天はこの赤字をカバーするために、日本郵政からの出資を受けたり、楽天銀行の上場による資金調達、公募増資による約3,000億円の調達など、様々な手段を講じています。

しかし、これらの措置にもかかわらず、楽天モバイルの収益改善の見通しは立っていません。その結果、楽天全体の自己資本比率は6.7%と低下し、財務健全性を懸念している声も。自己資本比率が低いということは、会社が持っている資産の多くが借入れなどの外部資本に依存していることを意味し、経営の安定性が脅かされます。このような状況が投資家にリスクと捉えられ、株価の低迷に繋がっているのです。

理由④ 楽天経済圏の大改悪

楽天の株価が安い理由の一つに、「楽天経済圏」の大改悪が挙げられます。楽天経済圏とは、楽天が提供する様々なサービスを通じて得られる利益や特典のシステムを指し、これが一貫して楽天の魅力の中核をなしていました。顧客は、楽天市場をはじめとする様々なサービスを利用することで、お得なポイントを獲得し、次の買い物に利用することができる仕組みを高く評価していました。

しかし最近、楽天は楽天ゴールドカード、楽天TV、楽天でんきといったサービスのポイント付与を廃止し、さらにポイントの付与基準を「税込価格」から「税抜き価格」へと変更。これにより、実質的にポイント還元率は10%減少し、顧客にとってのメリットが大きく低下しました。

これらの改悪は、楽天のサービス利用に対する顧客のインセンティブを減少させ、結果的にユーザーの流出を引き起こす可能性があります。特に、楽天の中核事業である国内EC事業「楽天市場」への影響が懸念されており、これが売上減少に直結し、楽天の株価低迷に影響を及ぼしていると考えられます。このような背景から、楽天経済圏の大改悪は楽天の株価が安い理由の一つとして挙げられるのです。

理由⑤ 本業のEコマース事業の伸び悩み

楽天のEコマース事業は、競合の激化と海外展開の失敗により、先行きの不透明感が高まっています。日本におけるEコマース市場は急速に成長し、多くの小売店の売上を奪っています。楽天も、自社の主力である「楽天市場」を通じて市場拡大の波に乗り、長らく業績を伸ばしてきました。しかし、利益の推移を詳しく見ると、2018年には楽天市場を中心としたインターネットセグメントの利益が約50億円も減少していることが確認できます。

フィンテック部門が順調に成長している一方で、Eコマース事業は厳しい状況に直面しています。2016年にはAmazonに市場シェアを逆転され、以降、国内Eコマース市場での競争は一層厳しくなりました。加えて、国内市場だけでは成長に限界が見える中、楽天は海外市場への進出を試みましたが、東南アジアや欧州から撤退するなど、その戦略も成功しているとは言い難い状況です。これらの要因が組み合わさり、楽天の本業であるEコマース事業の伸び悩みが、株価の低迷の一因となっているのです。

楽天の今後を占う3つのキーポイント

現在は低調な楽天の株価。今後株価が回復するかを占う上で、以下の3つがキーポイントとなるでしょう。

- モバイル事業の黒字化

- 楽天経済圏の拡大

- 高配当利回り実現

順番に確認します。

モバイル事業黒字化なら株価上昇!?

楽天は2023年にモバイル事業の黒字化を目指し、その道筋を設定していましたが、5月の決算で目標を撤回しました。この変更は、モバイル事業の厳しい現状を浮き彫りにしていましたが、楽天モバイルにはまだ株価上昇の可能性があります。その鍵は、以下の3つのポイントです。

- 設備投資の減少

楽天モバイルはここ数年で基地局を増設し、設備投資がピークを迎えました。これにより、今後はこれまでの膨大な投資額が必要なくなる見込み。 - コスト削減の実施

自社エリア外でのKDDI回線ローミング費用がかさむ問題についても、年末までに大幅な削減を計画。これらのコスト削減策がモバイル事業の財務状況改善に大きく寄与することが期待されます。 - 楽天経済圏の拡大

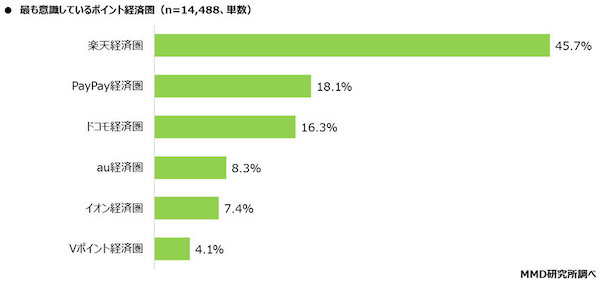

月間ユーザー数が3900万人を超え、約半数が楽天経済圏を意識していると回答するなど、楽天のサービスは依然として強力な成長ポテンシャルを有しています。この経済圏の拡大が、モバイル事業への新規顧客獲得と収益改善に繋がるという声も。

これらの要因が組み合わさることで、楽天モバイルの業績回復とともに、楽天の株価も上昇する可能性があります。重要なのは、これらの改善策が実際にどの程度効果を発揮するかという点です。

楽天経済圏の拡大で株価上昇!?

楽天のビジネスモデルは、楽天経済圏の拡大に大きく依存しています。特に、楽天モバイルはその中心的な存在。2023年8月の時点で、楽天モバイルの契約数は500万回線に達しました。これは、黒字化を目指す上での重要なマイルストーンとされており、黒字化に必要とされる1,000万回線への到達が期待されています。

楽天モバイルの成功は、楽天経済圏全体の成長に直接的な影響を及ぼします。例えば、楽天モバイルのユーザーは、ポイントを利用するために楽天市場をはじめとする楽天の様々なサービスを積極的に利用する傾向が顕著です。このような連携は、楽天カードや楽天証券など、他の楽天グループのサービスの利用促進にも寄与しています。

これらのサービスが成長することで、楽天経済圏はさらに拡大し、その結果、楽天の業績は改善され、株価の上昇も期待できます。

高配当利回り実現による投資家増加!?

楽天の将来性を見極める上で、高配当利回りの実現可能性は重要なキーポイントです。現在の楽天の配当利回りは0.86%と、他の大手企業に比べて低い水準にあります。例えば、ソフトバンクの配当利回りは5.59%、NTTドコモは3.64%、KDDI(au)は3.26%と、これらの企業と比較すると、楽天の配当利回りは明らかに見劣りします。

この低配当の状況は、特にインカムゲインを重視する個人投資家にとって魅力に乏しいものといえるでしょう。しかしながら、楽天が今後、業績を改善し、特にモバイル事業や楽天経済圏の拡大に成功すれば、配当利回りは向上する可能性があります。これが実現すれば、投資家の関心を引きつけ、楽天の株価を押し上げる要因となり得るでしょう。

【売りか?買いか?】楽天の今後の見通し大予測

結論から述べると、楽天株に関しては、今は様子見がベスト。理由を以下で解説します。

楽天株に対する投資判断は、主にその株主優待や配当利回り、そして業績の動向に基づいて行われます。株主優待は実用的で魅力的な要素として評価されることが多く、特に楽天キャッシュや楽天トラベルの割引クーポンは利用者にとって有益です。

しかし、配当利回りは比較的低く、増配の期待が薄いため、配当金目的の投資には向いていないとされています。

楽天のビジネスパフォーマンスを見ると、2016年から2018年までの期間は営業利益と純利益が順調に伸びていました。しかし、2019年に携帯電話事業に参入してからは業績が悪化し、赤字が常態化しています。特に、楽天モバイルの赤字が大きな問題となっており、他の事業の好調さを相殺している状態です。

今後の楽天株の見通しには、楽天モバイルの黒字化が鍵を握っています。現在の契約者数が目標の半分にも達していない状況から察するに、楽天モバイルの営業利益が黒字に転じるのは難しいのではないでしょうか。契約者数を増やすための戦略やKDDIとの連携によるコスト削減が進むかどうかが、株価の方向性を左右するでしょう。

総合的に考えると、2024年は楽天モバイルの動向を見守ることが推奨されます。その間に予定されている決算発表をチェックし、楽天のビジネスと株価の展開を慎重に評価することが重要です。

現時点では投資判断としては様子見を推奨し、楽天モバイル事業の具体的な収益化のメドが立った段階での投資を考えるのが妥当といえます。

【まとめ】楽天の株は今は様子見がベスト

この記事のポイント

- 楽天の株価がなぜ安いのか?主な理由は楽天モバイル事業の不調

- モバイル事業の不調以外にも、多角経営と大規模増資による株価の価値低下、営業赤字の継続など複数の要因が挙げられる

- モバイル事業の黒字化、楽天経済圏の拡大、高配当利回りの実現の3つを達成すれば株価の上昇が期待できる(不確実要素多し)

- 楽天株の売買に関しては、楽天モバイル事業の具体的な収益化のメドが立つまで様子見がおすすめ

楽天の株価が安い主な理由は、楽天モバイル事業の不調、多角経営と大規模増資による株価の価値低下、営業赤字の継続、楽天経済圏の大改悪、Eコマース事業の伸び悩みといった複数の要因が挙げられます。

楽天の今後の見通しには、モバイル事業の黒字化、楽天経済圏の拡大、高配当利回りの実現という3つのキーポイントがあり、これらが実現すれば株価の上昇が期待できるでしょう。しかし、これらの実現は不確実な要素が多く、具体的な収益化のメドが立つまではリスクも伴います。

読者の皆様には、現時点での楽天の株価が安い理由を理解し、楽天モバイル事業の具体的な収益化のメドが立つまで、様子見をおすすめします。将来的に楽天の事業戦略が成功し、具体的な利益を生み出す兆しが見えたとき、改めて投資の検討を行う。これが現時点では賢明なアプローチといえるでしょう。