今年最も値上がり率(パフォーマンス)の良いセクターは何だろうか?AIブームに乗ったテクノロジー?通信サービス?いや、答は、エネルギーである。ハイテク株は4.3%の上昇と、市場全体を下回っている。エヌビディアの75%近い上昇の約4分の3は、アップル株の10%以上の下落によって相殺されている。通信サービスは9%上昇し、S&P500の11セクター中2番目のパフォーマンスで、総合指数の%上昇を上回っている。

目次 ー Contents

米国株セクター別上昇率(2024年年初来)

| セクター | ETF ティッカー | 年初来 パフォーマンス | 代表する銘柄 |

|---|---|---|---|

| テクノロジー | XLK | 2.4% | AAPL、MSFT、V |

| ヘルスケア | XLV | 3.7% | JNJ、UNH、LLY |

| 生活必需品 | XLP | 6.4% | PG、KO、WMT |

| 公益 | XLU | 7.3% | SO、AEP、ED |

| 一般消費財 | XLY | -1.4% | AMZN、HD、MCD |

| 通信サービス | XLC | 7.7% | META、GOOG、VZ |

| 素材 | XLB | 4.7% | LIN、BHP、SCCO |

| 金融 | XLF | 8.3% | JPM、GS、BRK |

| 資本財 | XLI | 7.5% | GE、CAT、BA |

| エネルギー | XLE | 13.5% | XOM、CVX、COP |

| 不動産 | XLRE | -8.1% | PLD、AMT、EQIX |

| S&P500 | SPY | 6.4% | MSFT、AAPL、NVDA |

エネルギー・セクターは今年これまでに13.5%上昇し、エネルギー・セレクト・セクターSPDRファンド(XLE)を2014年以来の高水準に押し上げた。この上昇は、需要が供給を上回っているためであり、主に地政学的な混乱が物流上の問題を引き起こした結果である。(2024年4月30日時点)

米国エネルギー関連銘柄の特徴

時価総額

エネルギー・セクターの時価総額は3兆7,204億ドル※。

収益

エネルギー・セクターの総収入は3兆4,916億1,000万ドル※。

利益率

エネルギー・セクターの利益率は9.92%※。

配当利回り

エネルギーセクターの平均配当利回りは3.16%※。非常に高くこのセクターが人気となっている理由の一つである。

株価収益率

加重平均PEレシオは10.74。ハイテク企業のように高くはないので、バリュー投資家には好まれる。

※出所:stockanalysis.com 時点:2024/5/7

これらの数字は、米国のエネルギー・セクターが相当な時価総額と収益規模を持つことを示唆している。PEレシオと配当利回りは、安定したリターンを求める投資家にとって魅力的な安定セクターである。しかし、エネルギー・セクターは原油価格などエネルギー市況の影響を受けやすく、株価に短期的な変動の影響を受ける。ウォーレン・バフェット氏(バークシャー・ハザウェイ:BRK)が、OXYとCVXという2銘柄を大量保有しているのも事業が安定しており配当が高いという点である。

エネルギー関連株上昇の理由

原油価格の推移

4月初旬には、エネルギー価格の指標として広く注目されているWTI原油先物価格は、OPECの減産と中東情勢の緊迫化を受け、10月以来の高値となる1バレル86ドルを超えた。

WTI原油先物価格の推移

原油価格上昇の理由

地政学リスクの高まり(中東紛争、ウクライナ)

ハマスとイスラエルの紛争激化に対する懸念が、原油価格を下支えしている。イスラエル軍はラファから移動するよう市民に指示し始めており、これはイスラエルが間もなくラファで軍事作戦を開始する可能性を示している。

原油価格の下支えとなっているのは、イスラエルとハマスの戦争であり、この戦争がレバノンのヒズボラやイランとの直接衝突にまで拡大するのではないかという懸念である。また、イランに支援されたフーシ派反体制派による紅海での商船攻撃により、荷主は紅海経由ではなくアフリカ南端周辺への迂回輸送を余儀なくされ、世界の原油供給が混乱している。さらに、ウクライナが最近ロシアの製油所を無人機で攻撃し、ロシアの石油処理施設数カ所に損害を与えたことで、ロシアの燃料輸出能力が制限されたことも、原油の支援材料となった。 4月28日までの1週間のロシアの燃料輸出量は、前週比-12万B/D減の343万B/Dとなった。 JPモルガン・チェースは、今回の攻撃により、ロシアの製油所90万B/Dが「数カ月はともかく、数週間は」停止する可能性があると見ており、原油価格に1バレルあたり4ドルのリスクプレミアムを上乗せしている。

10月7日以来、イスラエルが報復と将来の安全保障を両立させようとしているのを注視してきた。ガザの状況は、イランがテロリストであるPLOを支援しているにもかかわらず、ネタニヤフ首相の空爆へのアプローチ(加えて地上作戦)と、ガザ住民への援助を非常に差別的に妨害したために、手に負えなくなっている。イスラエルは重要な産油国ではないが、イランは産油国である。そして、イランはホルムズ海峡の船舶を攻撃しているフーシ派を支援している。イスラエルとイランが衝突し、イランの石油生産が中断されれば、さらなる混乱の可能性が高まる。

ネタニヤフ首相は、イランの石油を攻撃するという脅しを利用して、アメリカから譲歩を引き出す可能性はある。しかし、アメリカはシェールオイル増産によって、アラビア諸国から石油を輸入する必要はなくなっている。バイデン大統領にとっては、ホルムズ海峡封鎖は痛くもかゆくないはずである。同盟国である欧州諸国や極東の日本や韓国が困るだけである。イスラエルの強力な支持にもかかわらず、バイデン大統領がネタニヤフ首相にうんざりしている可能性は高い。つまり、ネタニヤフ首相が難色を示し、イランが報復を求めることで、イスラエルとイランが対立する恐れが高まっている。そうなると、イランの原油供給が危うくなる。

OPECと政治

サウジアラビアのムハンマド・ビン・サルマン・アル・サウド(MBS)皇太子が率いるOPECは、原油価格を1バレルあたり80ドル近辺かそれ以上に維持するために、2020年以降、石油の生産と輸出を抑制してきた。ブレント原油は過去2年間、80ドル/バレルを下回る水準で推移している。

過去2年間の米国の記録的な生産量と、依然として世界的な需要の伸びにより、石油の需要と供給がほぼ均衡しており、サウジの生産制限が事実上、原油価格の上昇を抑えている。

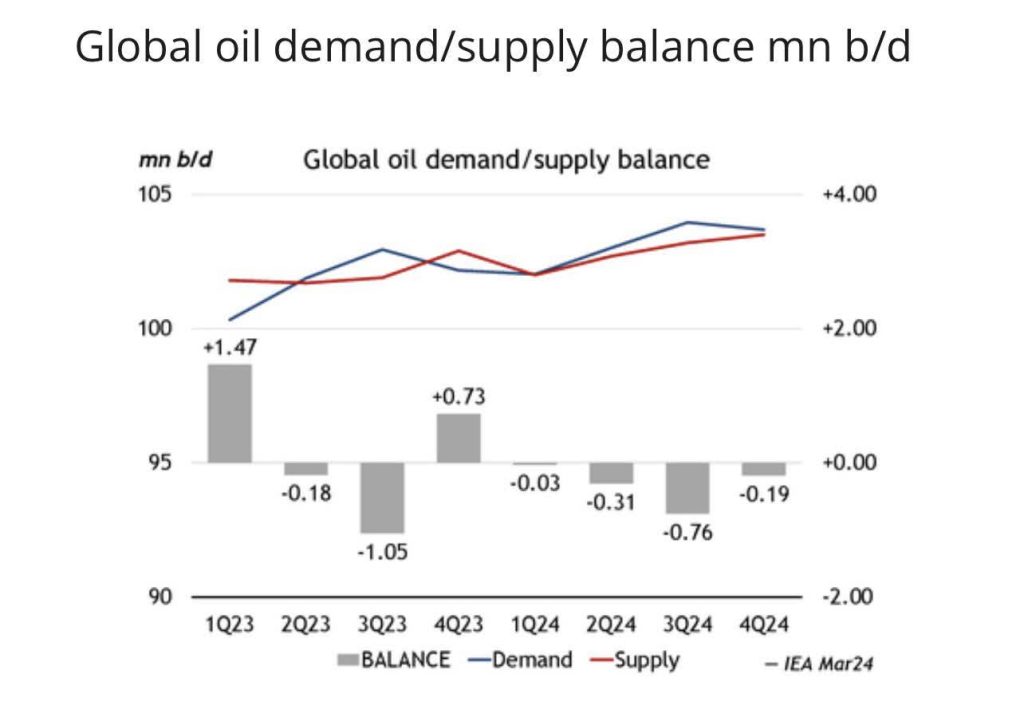

世界の石油需給バランス

石油は歴史的にインフレに大きな影響を及ぼしてきた。しかし、その影響は金融危機以降、COVIDパンデミック後の景気浮揚期を除いては、概ね解消されてはいるものの、これから夏が始まりアメリカでの本格的なドライブシーズンが始まるときに、石油やガソリン価格が高くなるようでは、不満が高まり秋の大統領選挙にも影響してくる。

MBS皇太子が原油を利用して秋の米大統領選に影響を与える可能性を懸念するのはもっともだ。実際、4月3日のOPEC+の月例総会で、6月末まで約200万B/Dの減産を維持するとの既存の減産措置の変更を提案しなかった、OPECは米国のドライブシーズンに向けての増産を見送ったことが原油価格の支援材料となっている。 しかし、3月のOPECの原油生産量は前年比1万B/D増の2,686万B/Dとなり、イラクとUAEが引き続き生産枠を上回っていることから、原油価格にとっては弱材料となった。

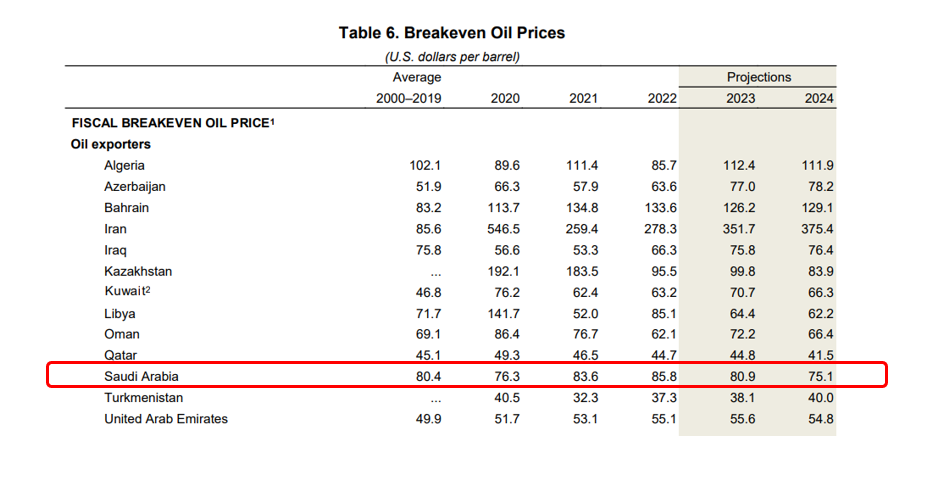

国際通貨基金(IMF)によると、サウジアラビアの2023年財政収支を均衡させる原油価格は1バレル80.9ドル(英国ブレント原油、ドバイ産ファテ原油、WTI原油の価格の単純平均値)と予測されている。

Table 6 Breakeven Oil Price

エネルギー関連株の個別銘柄

総合エネルギー企業

エクソンモービル(XOM)

エクソンモービル(XOM)は国際的なエネルギー・石油化学企業である。主な事業は、原油・天然ガスの探鉱・生産、原油・天然ガス・石油製品・石油化学製品・各種特殊製品の製造・輸送・販売、炭素回収・貯留、水素、低公害燃料、リチウムなどの低公害ビジネスの追求である。

上流部門は原油と天然ガスの探鉱と生産を行う。エネルギー製品、化学製品および特殊製品セグメントは石油製品および石油化学製品を製造・販売する。エネルギー製品には、燃料、芳香族、触媒およびライセンスが含まれる。化学製品はオレフィン、ポリオレフィン、中間体から成る。特殊製品には、完成潤滑油、合成樹脂、エラストマー、樹脂などがある。また、パーミアン・ベースンで操業する非従来型事業から排出される温室効果ガスを正味ゼロにすることにも注力している。

エクソンモービル(XOM)の株価推移

| P/E Ratio (TTM):14.41(05/14/24) EPS (TTM):$8.15 時価総額:$528.94 B 配当利回り:3.24%(05/14/24) |

エクソンモービル(XOM)の将来性

エネルギー業界において時価総額がもっと大きく安定した経営を続けている巨人である。時期によっては株式の時価総額が世界最大であった時期もある。石油だけでなく天然ガス生産においても先頭を走っている。2024年第1四半期のXOMの上流部門の生産量は、原油換算バレルで測定した場合、原油67.6%、天然ガス32.3%であった。XOMは、パイオニアとの600億ドルの合併に向けて積極的に準備を進めている。この合併により、XOMはパーミアン盆地最大の石油・ガス生産者となり、米国および北米全体で最大の油田権益を持つようになる。

XOMはその戦略的ビジョンに沿って、高度リサイクル、プロキシマTM、炭素材料、大気中の二酸化炭素の直接空気回収など、新たな高付加価値・高成長市場に進出するための技術への投資も積極的に行っている。高度リサイクル・プログラムは、2027年度までに年間10億ポンド以上のリサイクル材料を生産することを目標としており、一方、プロキシマTMは、ガソリン成分を、従来の熱硬化性樹脂の半分以下の温室効果ガスしか排出しない高品質の製品に変換する。技術開発とM&Aによる生産拡大の両方への賢明な投資を組み合わせることで、経営陣の計画によれば、同社は今後数年間、年平均成長率10%の増益を達成しようとしている。

パイオニア・ナチュラル・リゾーシズ(PXD)

パイオニア・ナチュラル・リゾーシズ(PXD)はエクソンモービル(XOM)から買収された。エクソンは23年10月にパイオニアの買収を発表しており、買収額は595億ドルだった。エクソンは、この買収によりパーミアン・ベースンでの生産量が2倍以上になると述べている。

パイオニア・ナチュラル・リゾーシズ(PXD)の株価推移

| P/E Ratio (TTM):14.25(05/07/24) EPS (TTM):$8.15 時価総額:$521.13 B 配当利回り:3.27%(05/07/24) |

パイオニア・ナチュラル・リゾーシズ(PXD)の将来性

原油市況の追い風、クラス最高のバランスシート、資本リターンと構造的なコスト削減を実現する経営陣の強力な実績は業界を代表する企業である。ガイアナ、LNG、米国パーミアン盆地という3つの中核成長ポジションを中心に資産基盤を構築している。パイオニア買収(5月6日報道でFTCは承認する方向)も好感されている。

第1四半期決算は前年同期比29%の減益(第1四半期の総利益は82億ドルと、前年同期比で30%近く減少したが、これはエネルギー製品の利益が67%減少するなど、川下事業の大幅な不振を反映している。主な要因は精製マージンの悪化で、前年同期比47%減、20億ドルの減益要因となった。)で株価を下げたが、エクソンは堅実な資本利益率を達成し、困難な価格設定を背景にガイアナでのさらなる増産を達成した。さらに重要な点として、経営陣は中期的な財務フレームワークについて新たな見解を示し、27E年度までの循環調整後上流部門利益について、23年度を基準として~50%の増加、上流部門全体のEPS年平均成長率(CAGR)は~13%になるとの見通しを示した。下流部門の収益と企業経費を考慮すると、XOMのEPS は27E 期まで年率約12% で成長すると予想され、コンセンサスでは平均EPS 成長率が約3%と予想されている同業他社に比べ、割高なバリュエーションであることが確認できる。

シェブロンによるヘス(HES)買収係争が始まって以来、エクソンの経営陣は、HESそのものを買収するつもりはなく、ガイアナ開発におけるヘスの30%の権益に関する優先交渉権にのみ焦点を当てている。エクソンとシェブロンが、所有権比率か、将来の開発への資本支出を折半することで合意することが、最も可能性の高い選択肢だと市場では見ているようだ。

シェブロン(CVX)

シェブロン(CVX)は総合エネルギー企業である。原油と天然ガスを生産し、輸送用燃料、潤滑油、石油化学製品、添加剤を製造し、事業と業界を強化する技術を開発している。

上流事業は主に、原油および天然ガスの探鉱・開発・生産・輸送、液化天然ガス(LNG)の液化・輸送・再ガス化、主要国際石油輸出パイプラインによる原油輸送、天然ガスの処理・輸送・貯蔵・販売、炭素回収・貯留、ガス液化プラントで構成されている。

石油下流事業は主に、原油の石油製品への精製、原油、精製製品、潤滑油の販売、再生可能燃料の製造・販売、パイプライン、船舶、自動車、鉄道車両による原油および精製製品の輸送、その他から成る。

シェブロン(CVX) の株価推移

| P/E Ratio (TTM):14.97(05/07/24) EPS (TTM):$10.87 時価総額:$299.80 B 配当利回り:4.01%(05/07/24) |

シェブロン(CVX)の将来性

シェブロンは、純粋な探鉱にはあまり「熱心」ではない。その代わり、他者が新しい油田を確立するのを許し、その後、その行動に参加する道を買うことを厭わない。CVXは、南アフリカ、ナミビアのビーナス発見付近の鉱区を取得している。最新の鉱区取得は4月29日に発表された。第1四半期の電話会議では、さらなる権益についても言及があった。これは最新の “ワールドクラス “の発見として注目を集めている。さらに、その発見付近の戦略的な鉱区を取得している。

エクソンモービル(XOM)との紛争が長引けば長引くほど、ガイアナ資産の価値は高まる。なぜなら、およそ1年から15ヶ月に1度、新しいプラットフォームが生産を開始するからだ。各プラットフォームの総生産量は20万BODの範囲にある。そのため、HESの収益性は今後「ロケットのように急上昇」することになる。

毎年一桁台後半で成長する可能性が高く、しかも配当が増加するような企業はめったにない。石油・ガス総合企業のリスクの低さと、非常に高い債務格付けが相まって、これは極めて安全な成長と収益のアイデアとなっている。

ウォーレン・バフェット(バークシャー・ハザウェイ:BRK)が長期保有している代表的な銘柄の一つである。

コノコフィリップス(COP)

コノコフィリップス(COP)は国際的な探鉱・生産会社である。生産に特化したエネルギー企業である。6つの部門(地域)を通じて事業を行っている。

- アラスカ部門は主に原油、天然ガス、天然ガス液(NGL)の探鉱、生産、輸送、販売を行っている。

- ロウワー48部門は、米国48州およびメキシコ湾で操業している。

- カナダ部門はアルバータ州とブリティッシュ・コロンビア州のサーモント・オイルサンド開発から成る。

- 欧州・中東・北アフリカ部門は、主に北海のノルウェー・セクター、ノルウェー海、カタール、リビア、および英国の商業・ターミナル事業で構成されている。

- アジア太平洋部門は、中国、マレーシア、オーストラリアでの探鉱・生産事業と、中国、シンガポール、日本での商業事業から構成されている。

- その他の国際部門には、コロンビアでの権益およびその他の国での先行事業に関連する偶発事象が含まれる。

コノコフィリップス(COP)の株価推移

| P/E Ratio (TTM):13.98(05/07/24) EPS (TTM):$8.84 時価総額:$144.48 B 配当利回り:1.88%(05/07/24) |

コノコフィリップス(COP)の株価推移の将来性

COPは、探鉱と生産に重点を置いており、エネルギー企業の価格変動リスクを軽減するような他の事業活動(製油所の所有など)には取り組んでいない。COPの株価は原油価格の動向に大きく影響を受ける。一方、コノコフィリップス(COP)の経営陣は長い間、株主還元を重視してきた。最近、90億ドルの株主還元を表明している。

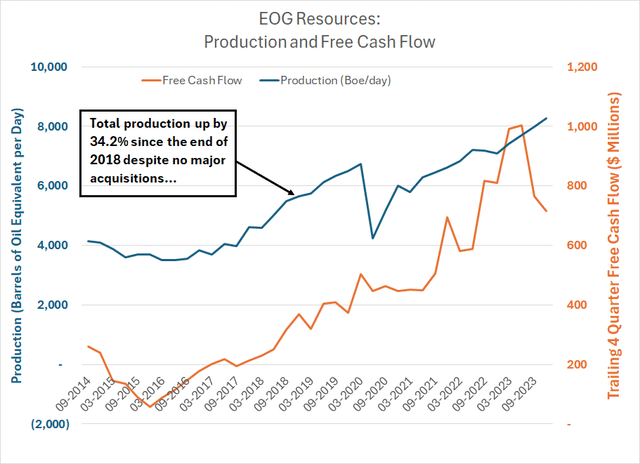

EOGリゾーシズ(EOG)

EOGリソーシズ(EOG)は原油・天然ガスの探鉱・生産会社である。主に米国、トリニダード・トバゴ共和国(トリニダード)の主要生産海盆で、原油、天然ガス、天然ガスの探鉱、開発、生産、販売を行っている。

- 事業は、米国の盆地(Basin)に位置し、原油と、若干の天然ガスに重点を置いている。ウルフキャンプ(Wolfcamp)、ボーン・スプリング(Bone Spring)、レナード(Leonard)の各鉱区に注力している。南テキサス地域には、イーグルフォード(Eagle Ford)鉱区とドラド(Dorado)ガス鉱区が含まれる。イーグルフォード鉱区で約53万5,000エーカー、ドラド・ガス鉱区で約16万エーカーを保有している。

- トリニダードでは、EOGリソーシズ・トリニダード・リミテッドなどの子会社を通じて、サウス・イースト・コースト・コンソーシアム(SECC)ブロック、ペリカン油田、バニヤン油田などの探鉱・生産ライセンスを保有している。

EOGリゾーシズ(EOG)の株価推移

| 出所:TradingView 時点:2024/5/6 P/E Ratio (TTM):10.29(05/07/24) EPS (TTM):$12.66 時価総額:$74.86 B 配当利回り:2.79%(05/07/24) |

EOGリゾーシズ(EOG)の将来性

EOGは、業界ベンチマークのSPDR S&P Oil & Gas Exploration and Production ETF(XOP)において、長期的に同業他社を大きく上回っている。ブルームバーグによると、2020年末から2024年3月22日までのトータル・リターンは、SPDR Oil & Gas Exploration and Production (E&P) Index (XOP)が177.53%、S&P 500 Energy Indexが180.06%であったのに対し、EOGは201.94%であった。

同業他社が買収を繰り返しているのとは対照的に大きな買収は行っていない。それでも生産量は増え続けている。

EOGの生産量とフリーキャッシュフローの伸び

参考資料:2024年2月のカンファレンスコールでのやり取り

アナリストからの質問:

ありがとう、エズラ。続いての質問だが、あなたは同業他社の多くとは異なる戦略を持っている。昨年、非在来型事業の分野で多くの統合が行われたが、貴社はより有機的なアプローチを取っている。なぜそれが正しい戦略なのか、またその戦略によってもたらされるプラス面とマイナス面は何なのか、投資家の皆さんにお話しする機会を設けていただきたい。」

回答:EOGのCEOエズラ・ヤコブ:

「そうだね。以前にもお話ししたように、私たちはサイクルを通じて株主価値を創造することに注力している。その価値を生み出す一貫した方法は、有機的な探鉱、低コスト操業への注力、資本規律へのコミットメントだ。我々は既存のポートフォリオに高い自信を持っており、それは会社の財務業績を向上させることを目的としている。繰り返しになるが、我々が提示した3年間のシナリオでは、マージンが拡大し、フリー・キャッシュ・フローが拡大していることがおわかりいただけると思う。これは100億バレル相当のプレミアム資源に支えられている。この資源は、将来の転換や探鉱だけでなく、すでに獲得し、検討を開始しているユティカ鉱区の資源を通じても有意義なアップサイドがある。

当社の有機的な探鉱活動について考えてみると、3つの新興資産、ドラド・ノース・パウダー・リバー・ベイスンとユティカでの先行者利益を考えると、これら3つの資産は、率直に言って、中小規模のE&P会社に匹敵する能力を持っている。ドラドは16万エーカー、約20TCFの埋蔵量があり、パウダー・リバー盆地は38万エーカーにわたって複数のターゲットがあり、ユティカは40万エーカーを超える。だから私たちは、単に在庫を拡大するのではなく、在庫を改善することに焦点を当て続けている。実績のない資源は、最近では実績のある資源よりも割安で取引されていると考えている。そのため、私たちは、これらの資産を引き続き実証し、コストを引き下げ、株主のために価値を創造することに注力している。」

出所:EOGリソース第4四半期決算カンファレンスコール(2024年2月23日)

オキシデンタル・ペトロリアム (OXY)

オクシデンタル・ペトロリアム(OXY)は、主に米国、中東、北アフリカに資産を持つ国際的なエネルギー企業である。米国では石油・ガス生産会社であり、パーミアン盆地、DJ盆地、メキシコ湾沖合で生産を行っている。

- 石油・ガス部門では、石油(コンデンセートを含む)、天然ガス液(NGL)、天然ガスの探鉱、開発、生産を行っている。化学部門は主に基礎化学品とビニルを製造・販売している。

- 中流・マーケティング部門は、石油(コンデンセートを含む)、NGL、天然ガス、二酸化炭素(CO2)、電力の購入、販売、収集、加工、輸送、貯蔵を行っている。また、石油・ガスの流量を保証し、その価値を最大化し、輸送・貯蔵能力を最適化し、同様の活動を行う事業体への投資も行っている。

オキシデンタル・ペトロリアム (OXY) の株価推移

| P/E Ratio (TTM):16.67(05/07/24) EPS (TTM):$3.90 時価総額:$57.68 B 配当利回り:1.35%(05/07/24) |

オキシデンタル・ペトロリアム (OXY) の将来性

オクシデンタルは、原油価格以上に天然ガス価格が低迷したため、減益となった。最近のクラウンロックL.P.の買収(約120億ドル:買収資金は新規借入と普通株式の発行を組み合わせて調達し、買収は2024年下半期に完了する予定)は、同社の成長・収益戦略へのシフトを示している。この買収により、ミッドランド盆地から高収益で低採算の非在来型石油生産が170百万バレル追加され、未開発の新規鉱区が1,700カ所追加される見込みである。クラウンロックの在庫は、OXYの在庫の最上位に近い。この買収はまだ関係当局の承認待ちでる。

OXYは、パーミアンが非在来型開発の対象として注目される前から、多くのパーミアンの区画を持っていた。従って、その権益コストはおそらく多くの競合他社をはるかに下回っている。

ウォーレン・バフェット(バークシャー・ハザウェイ;BRK)が保有している銘柄である。

ダイヤモンドバック・エナジー(FANG)

ダイヤモンドバック・エナジー(FANG)は、主にテキサス州西部のパーミアン・ベースンにおける非在来型(シェール開発)陸上石油・天然ガス埋蔵量の取得、開発、探査、開発に注力する独立系石油・天然ガス会社である。主にミッドランド盆地のスプラベリー層とウルフキャンプ層、デラウェア盆地のウルフキャンプ層とボーン・スプリング層の水平開発に集中している。パーミアン・ベースンにおける総面積は約607,877グロス(493,769ネット)エーカーで、主にミッドランド・ベイスンの428,324グロス(349,707ネット)エーカーとデラウェア・ベイスンの174,828グロス(143,742ネット)エーカーで構成されている。同社はまた、中流域の集荷、圧縮、水処理、処分、処理事業にも従事している。子会社のバイパー・エナジー社もパーミアン・ベースンで鉱区権益を保有している。

ダイヤモンドバック・エナジー(FANG) の株価推移

| P/E Ratio (TTM):11.48(05/07/24) EPS (TTM):$17.74 時価総額:$36.33 B 配当利回り:1.77%(05/07/24) |

ダイヤモンドバック・エナジー(FANG)の将来性

ダイヤモンドバックの経営陣は、何年にもわたって買収を成功させてきた。最近では、エンデバーの買収を発表した。株主は、フリー・キャッシュ・フローが急拡大していることから、たとえその一部が買収による負債負担を軽減するために時折流用されるとしても、恩恵を受けることになる。経営陣は、株主のために成長ペースを長期的に2桁に維持する方法を明らかに見出している。これまでのところ、いくつかの特別配当と自社株買いによって、かなり急速な増配を実現している。この銘柄は、景気後退期により良い価値を持つ。

ダイヤモンドバック・エナジー(FANG)の成長の歴史

天然ガス事業に重点を置いた企業

現在では、XOMやCVX、BPなど大手総合エネルギー企業が米国において大規模に天然ガスを採掘している。米国における天然ガス開発は、もともとは2000年代に起きたシェールガス革命に端を発する。シェールガス開発は、シェール・オイル開発へ拡大し、大手総合石油企業が中小のシェールガス企業を買収してきた。いまだに買収されずの生き残っている天然ガス事業を行っている企業を紹介する。

EQTコーポレーション (EQT)

EQT(EQT)はアパラチア盆地を中心に事業を展開する天然ガス生産会社である。210万エーカー以上の総面積に27.6兆立方フィート相当(Tcfe)の天然ガス、天然ガス液(NGL)、石油の確認埋蔵量を有する。ペンシルベニア州、ウェストバージニア州、オハイオ州で事業を展開している。

コンボ開発プロジェクトの実施に注力しており、これは複数の油井パッドを並行して開発することを指す。ペンシルベニア州では61万エーカー以上の土地を所有またはリースしている。また、ウェストバージニア州に約40万5,000エーカーを所有またはリースしている。この地域でマーセラス・シェールと上部デボン紀・シェールを開発している。オハイオ州東部では約65,000エーカーを所有またはリースしており、ベルモント郡でユティカ・シェールの開発に積極的に取り組んでいる。

天然ガスの処理と生産された天然ガスから重質炭化水素ストリームを抽出するため、MarkWest Energy Partners, L.P.、Williams Ohio Valley Midstream LLC、Blue Racer Midstreamと契約している。

EQTコーポレーション (EQT) の株価推移

| P/E Ratio (TTM):29.55(05/07/24) EPS (TTM):$1.37 時価総額:$17.89 B 配当利回り:1.56%(05/07/24) |

EQTコーポレーション (EQT)の将来性

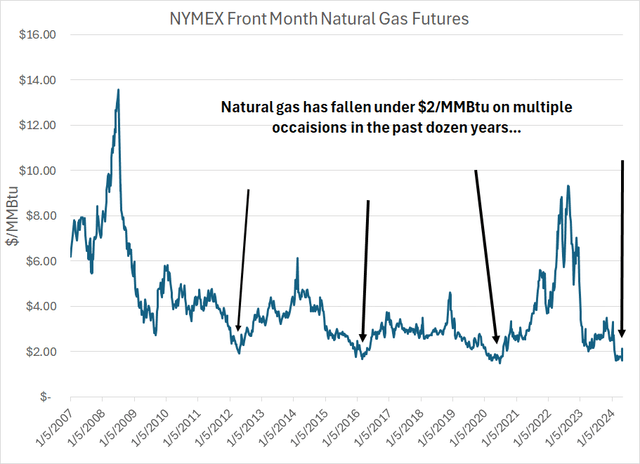

天然ガス価格は、2008年の10ドル/MMBtuを超える急騰の後、商品は弱気相場に入り、2012年、2016年、2020年、そして今年も2ドル/MMBtu以下に暴落した。天然ガス採掘に注力するEQTは他のエネルギー企業とは違った値動きをしている。

2007年以降のNYMEX天然ガス先物価格(直近限月)

2012年と2016年のガス価格はいずれも春に最安値をつけたが、これは暖冬、暖房需要の低迷、それに伴う貯蔵ガスの供給過剰によって売られたものだった。しかし、天候がこの2つの売り越しの近因であったとはいえ、より大きな包括的な問題は、当時の米国のシェールガス生産ブームによる慢性的なガス供給過剰であった。ガス価格は2012年と2016年の最安値から回復したが、その緩和は一時的で小幅なものだった。ブルームバーグによると、2016年1月初旬から2020年6月下旬までの235週間で、天然ガスは全週の75%以上で3ドル未満、95%以上で3.50ドル未満で取引を終えた。温暖な冬の天候は、2020年と今年も2ドル割れのガス売りの要因となった。そして、2020年から2022年にかけてのガス先物の前月比の上昇は、2011年と2016年の底値からの上昇よりも堅調であったが、一見したところ、天候に左右された暴落の後に回復し、最終的には2ドル/MMBtu以下の暴落が再び起こるという、より広いパターンは変わっていないように見える。

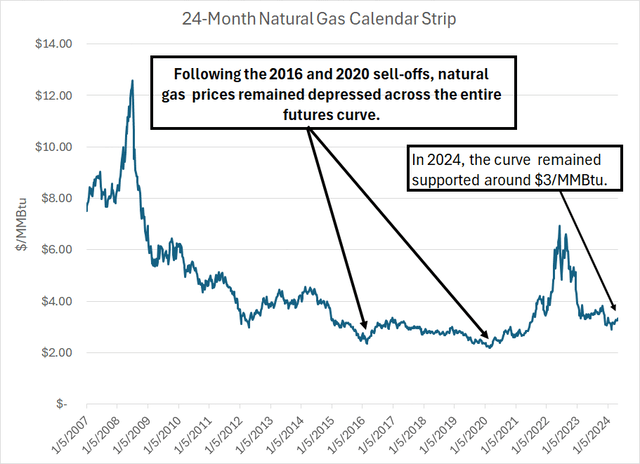

2007年初頭からのNYMEX天然ガス24ヵ月カレンダーストリップ

2016年と2020年の価格暴落の後、ガス先物カーブ全体は低迷を続けた。8年前、2016年6月から2018年5月までの24契約における天然ガスの平均価格はわずか2.84ドル/MMBtuだった。ガス価格は低水準で、市場は中長期的に大きく回復する見込みはほとんどないと見ていた。しかし、先物のカーブは異なる様相を呈している。月限先物は3月下旬に1.575ドル/MMBtuまで下落したが、24ヵ月カレンダー・ストリップは2月中旬に2.90ドル/MMBtu付近で底を打ち、現在は3.35ドル/MMBtuにある。

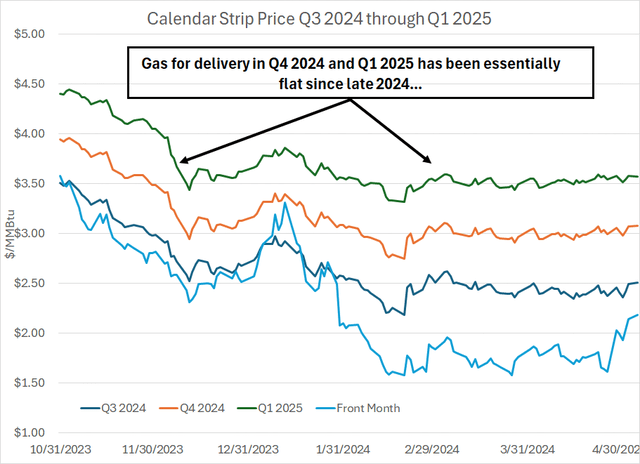

2024年第3四半期、第4四半期、2025年第1四半期のガスストリップ価格

このチャートは、NYMEX天然ガス・カレンダー・ストリップを3つの期間について示している。( 2024 年第 3 四半期(2024 年第 3 四半期)、2024 年第 4 四半期、2025 年第 1 四半期)。例えば、2024年第3四半期は2024年7月、8月、9月先物の現在の平均価格、2025年第1四半期は2025年1月、2月、3月となる。今年のガス価格急落が話題になる中、長期的なガス価格がいかに安定しているかが印象的だ。昨年末以来、2024年第4四半期のガス価格は3ドル/MMBtu前後で推移しており、来年初頭(2025年第1四半期)のガス価格は、2月中旬の一時期を除いて3.50ドル/MMBtu以上で推移している。天然ガス価格は現在、暖冬と貯蔵庫の肥大化によって低迷しているが、市場は2025年初頭にかけてガス価格が回復すると見ており、それを織り込んでいる。ガス価格の回復を促す要因はいくつかあるが、2025年初頭までに液化天然ガス(LNG)の新規輸出が開始される予定であることだ。さらに、EQTを含む米国のシェール生産者数社は、今年生産を抑制する計画を発表し、価格の改善を待っている。

EQTは3月11日にパイプラインと水インフラのプロバイダーであるEquitrans Midstream (ETRN)を買収する変革的な取引を発表した。ETRNは中流サービス会社で、アパラチア地方で坑口からガスを移動させる小口径の集合パイプライン、破砕水のリサイクル、輸送・貯蔵施設、長距離パイプラインを所有している。EQTは2018年後半にEQM Midstreamをスピンオフし、ETRNは2020年にEQM Midstreamの全権を引き継いだ。つまり、EQTはETRNの元親会社であり、今回の取引の一環としてこれらの資産の全権を買い戻すことになる。この買収により、EQTのフリーキャッシュフローのブレークイーブンは2025年に2ドル/MMBtu以下に劇的に低下する可能性がある。EQTのコスト構造を$0.50/Mcfe削減し、$3.50/Mcfeの価格を実現すると仮定してフリーキャッシュフローモデルを計算すると、ヘッジを除いたフリーキャッシュフローは年換算で約31億ドルに跳ね上がる。この試算は、Q1コールでのEQT自身の試算と一致しており、NYMEXガス価格が3.50ドルと仮定した場合の2025年から2029年までの累積フリー・キャッシュフローは150億ドル近くになる。4.25ドル/MMBtuの場合、EQTは同じ5年間で200億ドル近いフリーキャッシュフローを見込んでいる。

石油関連製品の提供企業

石油や天然ガスを精製し様々な石油関連製品(ガソリンや石油化学材料)を提供している企業。

マラソン・ペトロリアム (MPC)

マラソン・ペトロリアム(MPC)は総合的な川下エネルギー企業である。精製・販売部門と中流部門、2つのセグメントで事業を展開している。

精製・販売部門は、米国メキシコ湾岸、中州、西海岸にある製油所で、再生可能原料を含む原油やその他の原料を精製している。当社は精製製品を国内外の卸売販売顧客、スポット市場の買い手、主にマラソン・ブランドの店舗を運営する個人事業主、および主にARCOブランドの店舗を運営する直接販売業者との長期供給契約を通じて販売している。

中流部門は、主に精製・販売部門のために、原油、再生可能ディーゼルを含む精製製品、その他炭化水素ベースの製品を、精製物流資産、パイプライン、ターミナル、曳船、バージ船等を経由して収集、輸送、貯蔵、販売している。

マラソン・ペトロリアム (MPC) の株価推移

| P/E Ratio (TTM):9.04(05/07/24) EPS (TTM):$20.02 時価総額:$63.74 B 配当利回り:1.82%(05/07/24) |

マラソン・ペトロリアム (MPC) の将来性

パンデミック後のガソリンと関連製品の需要増は非常に力強かった。パンデミックのため、主要製油所が操業停止となり、非常に有利な需給展開への道が開かれた。また、再生可能エネルギーへの注目が高まり、製油所の新設にはコストがかかるため、北米ではエクソンモービルのボーモント製油所をはじめとする拡張工事を除き、製油所の新設は見られない。西ヨーロッパも同様で、エネルギー企業は精製設備に何十億ドルも投資したがらない。ロシアがウクライナに侵攻すると、ロシアからヨーロッパへの石油の流入が減少し、輸入に比重が置かれるようになったため、強気のケースはさらに強くなった。その上、ウクライナは今年に入ってロシアの製油所を空爆し始め、供給をさらに圧迫した。

世界の石油需要が記録的な高水準にあることから、全般的に楽観的な見通しが示されている。この需要は、主に輸送用燃料へのニーズの高まりによって、今後も続くと予想されている。さらに、国内市場と輸出市場の両方で、前年比で堅調なガソリン需要を報告している。軽油とジェット燃料の販売も力強い伸びを示している。精製品の健全な市場を示唆しており、今年も記録的な消費量が期待される。世界的な供給制約と、予想を上回る生産能力増強の遅れによる追い風が、精製製品に対する需要の持続に寄与してくるだろう。北米の大手精製企業は、自国の裏庭で高品質の原料を入手し、世界中にエネルギー製品を供給するための輸出設備を持っている。一部の専門家が指摘するように、北米は全体として、市場性の高いガソリンとディーゼル燃料を大量にアップグレード生産することができる。さらに、この地域はほとんどすべての種類のガソリン、ディーゼル、ジェット燃料を生産しており、世界の需要の約60%を満たしている。ENIワールド・オイル・レビュー2020によると、北米(主に米国)の製油所は平均して、欧州やアジアの製油所よりもかなり複雑である。加えて、米国の製油所は市場環境の変化への適応力が高い(エネルギー・キャピタル・メディア)。

MPCの中流部門はMPLX LP普通株式(MPLX)で構成されており、GPの65%を所有し、収益の約半分を占めている。

2021年5月以来、MPCは350億ドル相当の自社株買いを行ってきた。2021年以降、この自社株買いによって同社の株式数は50%近く減少したことになる。

フィリップス66 (PSX)

フィリップス66 (PSX)は川中、化学、精製、マーケティング・スペシャリティーズ事業を展開する、多角的かつ総合的な川下エネルギー・プロバイダーである。

部門には、ミッドストリーム、ケミカルズ、精製、マーケティング&スペシャリティーズ(M&S)がある。

- ミッドストリーム部門は、主に米国において、原油・石油精製品の輸送、ターミナル、加工サービス、天然ガス・天然ガス液(NGL)の輸送、貯蔵、分留、集荷、加工、販売サービスを提供している。

- 化学部門は、石油化学製品およびプラスチックを世界規模で製造・販売するシェブロン・フィリップス・ケミカル・カンパニーLLCへの出資により構成されている。

- 精製部門は、原油やその他の原料を精製し、ガソリン、留出油、航空燃料、再生可能燃料などの石油製品を製造している。

- マーケティング&スペシャリティーズ部門は、精製された石油製品や再生可能燃料を再販目的で購入し、販売している。

フィリップス66 (PSX)の株価推移

| P/E Ratio (TTM):11.18(05/07/24) EPS (TTM):$12.99 時価総額:$61.56 B 配当利回り:3.17%(05/07/24) |

フィリップス66 (PSX)の将来性

フィリップス66は2012年にコノコフィリップス(COP)から分離独立して以来、年複利成長率16%で配当を増やしてきた。PSXはS&P500の中でも配当成長企業の上位に入る。第1四半期、フィリップス66は、投資家の懐に直接入る配当金(4億4,800万ドル)よりも自社株買い(12億ドル)を再び大幅に強調したが、自社株買いを半々以上に配分することは、一般株主というよりむしろ経営陣への贈り物だと思われても仕方ない。

直近の決算では、精製部門の業績が市場予想を大きく下回り、同社の「再建」がまだ非常に進行中であることを示している。CPChemやエクソン・モービル・コーポレーション(XOM)などによる世界的な石油化学設備の大規模な拡張が、化学品マージンの大幅な低下を招いている。

バローロ・エナジー(VLO)

バレーロ・エナジー(VLO)は、その子会社を通じ、石油系および低炭素液体輸送燃料、石油化学製品の多国籍製造・販売会社である。当社は主に米国、カナダ、英国、アイルランド、中南米で製品を販売している。精製、再生可能ディーゼル、エタノール、3つのセグメントで事業を展開している。

石油精製事業には、石油精製所、石油精製製品の販売事業、およびこれらの事業を支える物流資産が含まれる。

再生可能ディーゼル事業には、ダイヤモンド・グリーン・ディーゼル(DGD)事業と、再生可能ディーゼルおよび再生可能ナフサを販売する関連事業が含まれる。

エタノール事業には、エタノールプラントの操業と、エタノールおよび副産物の販売活動が含まれる。米国、カナダ、英国に15以上の石油精製所を所有している。

バローロ・エナジー(VLO) の株価推移

| P/E Ratio (TTM):7.75(05/07/24) EPS (TTM):$20.20 時価総額:$51.23 B 配当利回り:2.73%(05/07/24) |

バローロ・エナジー(VLO)の将来性

VLOは、積極的な自社株買いが株価を押し上げている。VLOは、MPCと並ぶ石油精製世界最大手のひとつである。バレロの石油精製能力は264万5,000BPDで、米国の石油精製能力の14%に相当する。資産豊富なインフラを有しているため、競合他社にとっては参入障壁となり、限られた供給を背景に、必要なエネルギー密度の高い輸送用燃料を生産している。ガソリン、ディーゼル、ジェット燃料の生産に加え、再生可能ディーゼル、エタノールの主要供給会社でもある。VLOは、ダーリング・インジェリジェンツ(DAR)との合弁事業で、世界第2位の再生可能ディーゼル・メーカーとなっている。天然ガス価格の低迷は精製業者に利益をもたらしている。

精製マージンは、原油の種類(ライト/ヘビー、スイート/サワー)、操業コスト、製品スレート(ガソリンと留出油の量)によって異なる。留出油はさらに、ディーゼル/ヒーティングオイルとジェット燃料に分けられる。

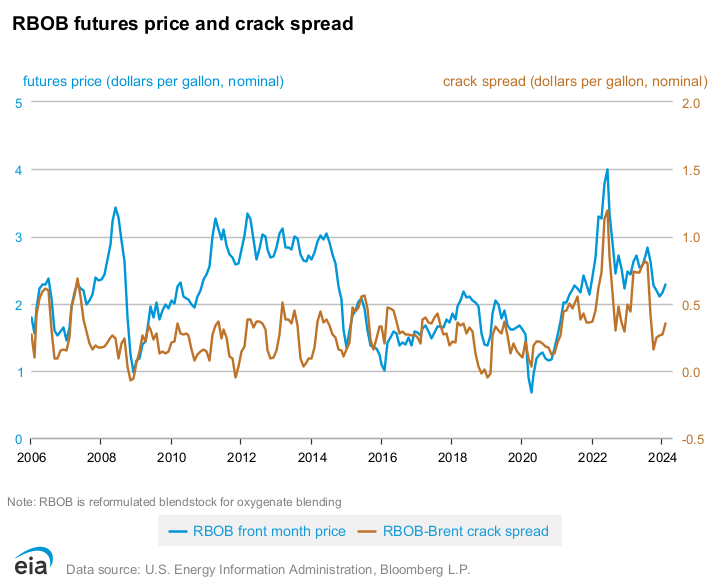

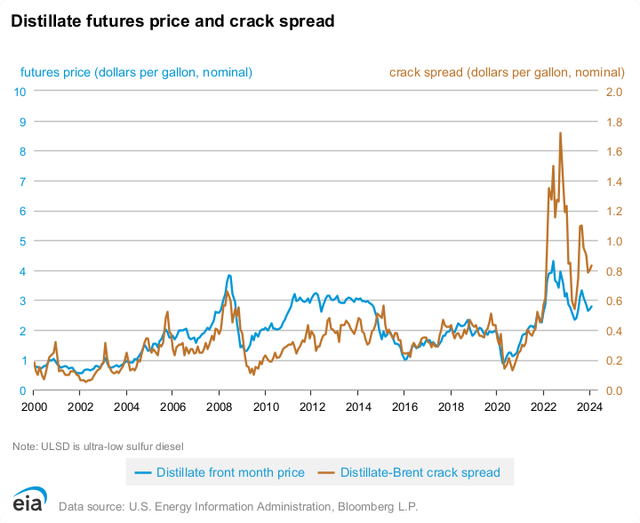

ガソリンの参考指標を以下に示す。左軸の青色は、高品質(軽質、スイート)原油であるブレント(Brent)の先物価格であり、より高い価値を持つガソリンの「代用品」(RBOB)の価格とブレント先物価格の差と比較している。これが右軸の薄茶色で示されるクラック・スプレッドである。

通常、夏はガソリン、冬は留出油の相場が強まる。しかし、下の2つ目のグラフは、2022年以降、留出油のマージンが通常より大きくなっていることを示している。これは、ロシアの天然ガス(特に2022年)と留出油のような精製品の輸出に対する制裁という側面がある。

RBOB価格とクラック・スプレッド

留出油価格とクラック・スプレッド

パイプライン事業

パイプライン事業会社の多くは、リミテッド・パートナーシップ(Limited Partnership)形態で事業を行っているが、株式会社の形態で事業を行っている企業もある。

ウイリアムス(WMB)

ウィリアムズ(WMB)はエネルギー会社である。その事業は、メキシコ湾輸送事業、北東部G&P事業、西部事業、ガス・NGLマーケティングサービスがある。

- メキシコ湾輸送部門は、州間天然ガスパイプライン、トランスコおよびノースウエスト・パイプライン、メキシコ湾岸地域の天然ガス収集・加工および原油生産処理・輸送資産で構成される。

- 北東部G&P部門は、マーセラス・シェール地域とオハイオ州東部のユーティカ・シェール地域における中流集荷・処理・分留事業から成る。

- 西部事業は、コロラド州とワイオミング州のロッキー山脈地域、テキサス州中北部のバーネット・シェール地域、テキサス州南部のイーグルフォード・シェール地域、ヘインズビル・シェール地域、および中部大陸地域におけるガス収集・処理・加工事業で構成されている。

- ガス&NGLマーケティング・サービス部門には、天然ガス液(NGL)および天然ガス・マーケティング・サービスが含まれる。

ウイリアムス(WMB) の株価推移

| P/E Ratio (TTM):16.58(05/07/24) EPS (TTM):$2.36 時価総額:$47.67 B 配当利回り:4.86%(05/07/24) |

ウイリアムス(WMB) の将来性

WMBは米国で最も価値のあるパイプラインの1つであるトランスコ・パイプラインを有しており、天然ガス価格は低水準だが、天然ガスフローに依存するデマンドプル型の資産を保有している。トランスコは、アパラチアから南東部の需要プル市場に天然ガスを運んでいる。WMBは米国でトップクラスのミッドストリーム企業であり続けている。

天然ガス価格が非常に低迷しているにもかかわらず、WMBは北東部のG&P事業で引き続き販売量を伸ばした。同地域の資産は、システムに必要な設備投資がほとんどなく、インフレエスカレーターの恩恵を受けているため、キャッシュフロー・マシンとなっている。

ワンオーケー ONEOK, Inc.(OKE)

ワンオーケー(OKE)は、天然ガス及び石油の集荷、加工、分留、輸送、貯蔵、海上輸出の中流サービスプロバイダーである。

- 天然ガス収集・処理部門は、ノースダコタ、モンタナ、ワイオミング、カンザス、オクラホマの生産者に中流サービスを提供している。

- 天然ガス液化物部門は、主にオクラホマ、カンザス、テキサス、ニューメキシコ、ロッキー山脈地域(ウィリストン、パウダーリバー、DJ盆地を含む)で天然ガス液化物(NGL)の収集、分留、処理、販売、純度NGLの貯蔵を行う施設を所有・運営している。

- 天然ガスパイプライン部門は天然ガスの輸送と貯蔵を行う。

- 石油精製品・原油部門は石油精製品と原油の輸送、貯蔵、販売に加え、液体混合や販売活動を含む特定の商品関連事業を行っている。

ワンオーケー ONEOK, Inc.(OKE)の株価推移

| P/E Ratio (TTM):18.24(05/07/24) EPS (TTM):$4.30 時価総額:$45.74 B 配当利回り:5.05%(05/07/24) |

石油サービス企業

シュルンベルジェN.V.(SLB)

シュルンベルジェは世界的なテクノロジー企業である。デジタル&インテグレーショ ン、貯留層パフォーマンス、坑井建設、生産システム、4つのセグメントで事業を展開している。

- デジタル&インテグレーション部門は、ソリューションとデータ製品をアセット・パフォーマンス・ソリューション(APS)と統合して提供している。

- 貯留層パフォーマンス部門は、貯留層の生産性とパフォーマンスを最適化するために不可欠な貯留層中心の技術とサービスで構成されている。

- 坑井工事部門は、坑井の配置と性能を最適化し、掘削効率を最大化し、坑井保証を改善するための製品とサービスの全ポートフォリオを統合したものである。坑井工事部門は、オペレーターと掘削装置メーカーに、坑井の設計と建設に関するサービスと製品を提供する。

- 生産システム部門は、地下貯留層から地表、パイプライン、製油所への生産と回収を強化する技術を開発し、専門知識を提供する。

シュルンベルジェN.V.(SLB) の株価推移

| P/E Ratio (TTM):16.04(05/07/24) EPS (TTM):$3.00 時価総額:$68.85 B 配当利回り:2.28%(05/07/24) |

シュルンベルジェN.V.(SLB) の将来性

SLBは、2024年4月1日にChampionX(CHX)の買収を発表し、生産用化学薬品を国際市場に投入することで、大きなアップサイドの可能性が加わった。この買収は、先端化学製品などシュルンベルジェが後塵を拝している分野を強化するものであり、収益増につながると考えられている。オペレーターが各坑井からできるだけ多くの液体を絞り出す一方で、より高水準の坑井を維持するために資本投資を管理しようとしていることから、貯留層の回収が大幅に強化されると予想される。このような資本保全の動きが、ChampionXのような企業が提供する生産化学物質や、炭素回収技術・利用への支出を事業者に促す可能性が高い。

オクシデンタル・ペトロリアム(OXY)、ダイアモンドバック・エナジー(FANG)、デボン・エナジー(DVN)などに見られるように、より効果的な石油回収の結果としてオペレーターがリグを引き上げる。ガス生産者が軟調な市況に直面し続け、液体生産者が石油増進回収技術を活用するにつれ、北米のリグ数は相対的に減少を続けると予想される。北米のガス生産者がガス輸出制限の可能性に直面するなか、中東の生産者が国際的なLNG需要を満たすためにガス生産能力を増強すると予想される。カタール・エナジーがガス生産とLNG輸出能力を増強していることからもわかるように、生産システム、油層性能、坑井建設など、シュルンベルジェのビジネスには多方面から恩恵があるはずである。

直近の決算発表で経営陣が強調したのは、オペレーターが大規模なCAPEXからOPEXへの支出に大きくシフトしていることだ。つまり、E&Pは、CO2やその他の化学物質を使用してフローを強化したり、リフラッキングを行ったり、あるいはその2つを組み合わせたりして、重厚な掘削と完成から、すべての坑井で生産量を最大化することに重点を移している。このシフトがSLBに大きな価値をもたらす可能性がある。CCUS技術によって、新エネルギー・ポートフォリオにも大きく貢献するはずである。

中東、特にサウジアラビアでは、石油生産からガス生産への転換に伴い、24年第1四半期に60近くのリグが投入された。このため、リグもオフショアからオンショアにシフトしており、SLBはこれに対応できる能力を有している。世界的なLNG需要の増加に伴い、この地域のガス生産量は2030年までに60%増加すると予想されている。この地域のガス供給量の増加は、米国がLNG輸出施設の新規認可を一時停止した結果でもある。

経営陣は、中東での成長に加え、アジアとラテンアメリカからの強い追い風を期待している。エクソンモービル(XOM)がガイアナで成功を収めていることから、他の事業者もスリナムなどの周辺海域での探鉱を増やしている。これはSLBにとって、新たな生産場所の探査に伴う坑井建設など、様々なセグメントをサポートするはずである。ガイアナに関しては、SLBはエクソンモービルとの坑井建設と増進回収に関する契約から引き続き利益を得ている。

ハリバートン(HAL)

ハリバートン(HAL)はエネルギー業界に製品とサービスを提供している。完成品・生産部門と掘削・評価部門、2つの部門で事業を展開している。

- 完成品・生産部門は、セメンチング、刺激、特殊化学品、介入、圧力制御、人工リフト、完成品とサービスを提供している。同セグメントは、人工リフト、セメンティング、コンプリーションツール、マルチケミカル、パイプライン・プロセスサービス、生産増強、生産ソリューションなどの製品サービスラインから構成されている。

- 掘削・評価部門は、油田・貯留層モデリング、掘削、流体、評価、正確な坑井配置ソリューションを提供し、顧客の坑井建設活動のモデル化、測定、掘削、最適化を可能にする。同社の製品サービスラインには、バロイド、ドリルビットとサービス、ハリバートン・プロジェクトマネジメント、ランドマーク・ソフトウェアとサービス、スペリー・ドリル、テスト、サブシー、ワイヤーラインとパーフォレーティングがある。

ハリバートン(HAL) の株価推移

| P/E Ratio (TTM):12.89(05/07/24) EPS (TTM):$2.89 時価総額:$32.93 B 配当利回り:1.83%(05/07/24) |

ハリバートン(HAL) の将来性

ハリバートン(HAL)は世界最大級の石油サービス会社で、石油・ガスの探査と生産にサービスや機器を提供している。HALは石油やガスを生産・販売するのではなく、炭化水素の探査・生産に必要な重要なサービスや機器を提供している。XOMやEOGのような企業が、新しい油井の掘削や新しい石油・ガスプロジェクトの開発に資本支出をする場合、その支出の多くは石油サービス会社の収入に相当する。石油サービス市場における同社の最大の競合他社は、SLBとベーカー・ヒューズである。

HALは、競合他社に比べ北米での売上比率が高く、米国とカナダのシェールオイル・ガス田からの石油・ガス生産により大きな影響力を持っている。ブルームバーグによると、HALは2023年の売上高の45.6%を北米から得ているのに対し、SLBは約20%、BKRは26%だ。一般的に、SLBは国際市場について比類のない理解を持っている一方、HALは北米を支配している。

シェール事業の長期的進化と業界のM&Aはハリバートンに利益をもたらすが、短期的な逆風に直面している。エネルギー情報局(EIA)の掘削生産性レポートによると、2024年1月のパーミアン・ベースンからの原油生産量だけで日量約598万バレルとなり、米国の総石油生産量の約48%を占める。

これは、10年も前の2015年1月の石油生産量の18%強から上昇している。テキサス州とニューメキシコ州のパーミアン、ノースダコタ州のバッケン、テキサス州南部のイーグルフォードという米国の3大シェール地域の2024年4月の石油生産量を合計すると、約860万バレル/日となり、米国の石油生産量の3分の2を占めることになる。シェールは、従来の石油やガスの探査・開発よりも、製造業や工業プロセスに近い。

シェールからより多くの石油やガスを生産するためには、掘削と完成作業を強化する必要がある。シェールガス生産者にとっての完成とは、坑井を破砕して生産に移すことを指す。フラクチャリングは、シェールを生産するための魔法の採掘手法である。石油は巨大な湖のような地下に自然に存在するわけではないし、天然ガスは地下洞窟で発見されるわけでもない。その代わり、炭化水素は地下の岩層の孔、自然の亀裂、亀裂の中に閉じ込められている。

従来の貯留層では、これらの孔や亀裂はよくつながっている(その鉱区は浸透性が良い)ので、石油やガスは地質学的圧力によって自然に坑井に流れ込むことができる。2000年代後半のシェールブームの黎明期から2020年頃まで、シェール生産者は概して商品価格を追いかけていた。しかしシェール層ではそうではない。生産者は、岩盤を物理的に破壊し、頁岩に人工的な割れ目や亀裂を生じさせるために、坑井に流体(主に水と砂の混合物)を高圧で送り込むことによって、人工的に浸透性を確保しなければならない。これが水圧破砕法である。

プロパントと呼ばれる砂は、フラクチャリングプロセスの後、圧力が下がっても割れ目が開いた状態を維持できるように、割れ目に流れ込むように設計されている。シェール井戸はフラクチャリングなしでは経済的に生産できない。シェールには炭化水素が閉じ込められているが、経済的な量の炭化水素が自然に貯留岩を通って坑井に流れ込む方法はない。フラックスプレッドとは、水圧破砕プロセスを実行するために必要なポンプトラック、作業員、関連機器の単なる集合体である。原油価格が100ドル/バレル前後であったため、米国のシェール生産者は、より多くの生産をオンライン化し、高い商品価格を利用するために、積極的に井戸を掘削し、完成させた。その後、原油価格は2014年後半から2016年前半にかけて長い下落に転じた。生産者は掘削と破砕活動を削減することで対応し、破砕井の数は2016年前半までに150以下まで少なくなった。その後、2016年から2018年にかけて原油価格は上昇し、同じパターンが繰り返された。米国のシェール生産者は、より多くの井戸を掘削・破砕することで対応し、2018年には破砕スプレッド数が500以上に跳ね上がった。2014年から18年にかけて、米国のシェール産業は商品価格の変動を反映した好況と不況の物語だった。

重要なのは、このパターンが2020年から21年にかけて変わり始めたことだ。WTIが2020年春のCOVID-19ロックダウンの安値から上昇するにつれて破砕スプレッド数は回復したものの、破砕スプレッド数は2021年後半までに250から300のレンジで壁にぶつかった。2022年に原油価格が100ドル/バレルをはるかに超える水準まで高騰しても、米国のシェール生産者はこの基準でほぼ活動レベルを維持した。実際、2022年末以降の原油価格の週平均は約78ドル/バレルで、石油に特化したシェール生産者の多くにとっては快適な水準である。

しかし、この間、米国のフラックスプレッド件数は若干減少傾向にある。シェール業界が成熟するにつれ、生産者ははるかに規律正しくなっている。生産者は、異なるシェール盆地で操業し、様々な商品生産構成を持っているが、すべて1つの共通の包括的な戦略を共有している。ほとんどのシェール生産者は、中程度の原油価格であってもプラスのフリー・キャッシュ・フローを生成することに焦点を当てている。

また、シェールメーカーは、配当、自社株買い、債務返済(債権者から株主への価値移転)を通じて、株主に多額の資本を還元することを約束している。米国のシェール生産者は、最近の買収を調整した上で、2024年までの生産量をほぼ維持するのに十分な支出を行っている。つまり、原油価格が全般的に上昇しているにもかかわらず、今年の掘削・完成事業が劇的に急増することはないということを意味する。HALは、完成・生産事業部門を通じて北米でフラクチャリング・サービスを提供する最大手の1社であり、昨年の売上高の約59%を占めている。ここで懸念されるのは、HALの北米事業が、シェール掘削・水圧破砕の減少が収益と利益の低迷につながる、恐るべき不況サイクルに再び突入する可能性があるということだ。HALの株価は北米のフラクチャリング事業への期待に大きく影響される傾向があるということだ。

シェール業界の生産者は、石油・ガス価格が上昇すれば活動を加速させ、価格が下落すれば設備投資と活動を削減するというように、長期にわたって商品価格に敏感に反応する傾向がある。その理由のひとつは、シェール井戸の掘削から生産開始までに要する時間が、大規模な国際プロジェクトよりもはるかに短いことだ。業界の歴史の大半において、シェールの生産は小規模な独立系探鉱・生産会社(E&P)や民間事業者によって占められてきた。その状況は変わりつつあり、シェール産業は、国際的な石油・ガス支出と同様に、同じ企業や種類の生産者によって支配されつつある。総合メーカーや大手独立系企業が米国のシェール事業を買収を通じて拡大し、業界が統合されるにつれ、その戦略は伝統的な国際プロジェクト・モデルに近いものへと変化し始めている。

北米のシェールで事業を展開する石油サービス・プロバイダーにとって、良い面と悪い面がある。良い面では、低い損益分岐コストと着実な大規模開発に焦点を当てることで、20年前の黎明期からシェール業界を悩ませてきた好不況のサイクルを緩和できるはずだ。2021年以降、業界はコモディティ価格の変動に対して、2014年から2020年の時代ほど劇的に活動をシフトさせていない。マイナス面としては、こうした大規模なシェールオペレーターは、従来の小規模な民間事業者よりもはるかに効率的である。より少ない掘削リグとより少ないフラクチャリング能力で、より多くの石油とガスを生産することができる。パーミアンの生産者は、より少ない稼働リグでより多くの石油を生産している。

こうした状況では石油会社は、提携するサービス会社に高い水準の操業効率を求め、小規模な事業者よりもHALのような資本力のある大手事業者を選ぶだろう。また、XOMが国際的なプロジェクトでHALに重要なサービスを提供してもらった経験があることも有利に働いているようだ。同じことが、ダイヤモンドバック・エナジーのような大規模な独立系生産者にも言える。こうした大規模シェール生産者は、着実な複数年にわたるシェール掘削計画を実行する際、原材料コストよりもサービスの質、効率、設備の稼働時間を優先する可能性が高い。HALは、ZEUS電動フラクチャリング(e-frac)コンプリーション・ソリューションの導入により、北米サービス事業の差別化を図っている。

歴史的に、フラクチャリングスプレッドは主にディーゼルを動力源としており、これは高価である。さらに、ディーゼルエンジンは長い歴史を持つ信頼性の高い技術だが、フラクチャリングポンプの動力源である大容量エンジンは時間の経過とともに摩耗し、最高の効率で稼働させるためには多大なメンテナンスが必要となる。HALは2021年夏、マーセラス・シェール地域におけるチェサピーク(CHK)との複数年契約の一環として、ZEUSシステムの導入を発表した。このプロジェクトでは、天然ガス、LNG、その他さまざまな燃料を使用できる発電機を持つパートナー、ボルタグリッド社によってオンサイト発電が行われている。

この場合、CHKは、既存の事業から現地で生産された天然ガスを使用することができる。また、パーミアンのダイヤモンドバック(FANG)向けに同様のシステムを導入しており、ボルタグリッドが建設した中央発電施設で発電した電力を使用している。ZEUSシステムによる前向きな効率向上が報告されている。つまり、CHKやFANGのような生産者が、同社のZEUSフラクチャリングサービスをカバーする長期契約を締結することを望んでいることだ。つまり、HALは、より大規模で効率的なシェール生産者にアピールするZEUSのような差別化技術のおかげで、シェール事業は変化し、進化し、統合されつつある。

シェール坑井は減退率が高い。生産は通常、初期には高い速度で開始されるが、新規坑井掘削後12~24ヵ月で劇的に減速する。つまり、シェール井の生産者は、古い井戸からの生産量の減少を補うために井戸を掘らなければならない。そのため、HALは来年に向けて、2023年後半には基礎減産率が急増するため、生産量を「下回る」と見ている。HALの見解では、2023年後半の生産急増は、昨年半ば以降の掘削・完成活動の低下により、2024年が進むにつれて衰退していく。生産者が2025年に向けて生産量の減少を安定化させようとしていることから、リグを「オーバー」と見ているようだ。

今年に入り、国際サービス事業で大きな話題となったのは、サウジアラビア政府が国営石油会社サウジアラムコに対し、2027年までに石油の最大生産能力を1,200万バレル/日から1,300万バレル/日に引き上げる計画の中止を命じたことだ。サウジアラビアは近年、一連のプロジェクト開発を進めており、アラムコの支出はSLBやHALを含む石油サービス・メジャーにとって重要かつ増大する収入源となっていた。

ベーカー・ヒューズ(BKR)

ベーカーヒューズ(BKR)は、エネルギーと産業のバリューチェーンにまたがる技術とサービスのポートフォリオを持つエネルギー技術企業である。油田サービス&機器部門(OFSE)と産業・エネルギー技術部門(IET)、2つの部門で事業を展開している。

- OFSE部門は、探鉱、評価、開発から生産、再生、廃炉に至るまで、坑井のライフサイクル全体にわたって陸上・海上の油田操業向けに製品とサービスを提供している。OFSEは、坑井工事、完成・介入・計測、生産ソリューション、海底・地表圧力システム、4つの製品ラインも有している。

- IET部門は、石油・ガス、液化天然ガス(LNG)事業、下流精製、石油化学市場を含むエネルギー産業全般にわたり、機械駆動、圧縮、発電用途の技術ソリューションとサービスを提供するほか、より幅広いエネルギー・産業部門向けに低炭素化ソリューションも提供している。

ベーカー・ヒューズ(BKR) の株価推移

| P/E Ratio (TTM):17.84(05/07/24) EPS (TTM):$1.80 時価総額:$32.08 B 配当利回り:2.61%(05/07/24) |

ベーカー・ヒューズ(BKR)の将来性

ベーカー・ヒューズ(BKR)は、天然ガス需要の増加や水素燃料への段階的なシフトに対応する幅広いサービスを提供している。ベーカー・ヒューズは、オペレーターが大規模な掘削プログラムから石油増進回収法へと転換するなかで逆風に見舞われるかもしれないが、こうしたニーズに応えるために必要なインフラを提供している。

国際的なエネルギー生産者が液体からガス生産に重点を移そうとしていることから、資源生産における大きなパラダイムシフトを迎えている。このシフトはシュルンベルジェ(SLB)にも見られ、BKRのガステック事業の受注は3倍に改善し、経営陣は24年8月期の同事業の受注を前年同期比50%増と予想している。

BKRが大きな成長を遂げた2つの分野は、水素と排出削減、ガス技術サービスが牽引するCTSであった。国際的なガス需要の長期的な見通しと燃料としての水素の出現を考慮すると、この分野は今後数年間、生産能力の増強に伴って大きな成長を遂げる可能性がある。24年第1四半期の決算説明会で経営陣が指摘していたように、エネルギー転換から排出管理へのシフトは、企業が炭素やメタンの排出削減を目指す中で、BKRに大きな好影響を与えるだろう。

エネルギーセクターETFの比較

ETFには代表的なセクターETFもあるが、エネルギーのサブセクターでもあるMLPや石油サービス会社に特化したセクターETFも存在している。

エネルギーETFの基礎比較データ

資産残高も大きく、流動性の非常に高いETFは「エネルギー・セレクト・セクター SPDR ファンド(XLE)」である。XLEはS&P500指数構成銘柄のなかから構成されているが、ヴァンガードの「バンガード・米国エネルギー・セクターETF(VDE)」は中小型銘柄も入っている。

S&P500のエネルギー・セクターを代表するETFであるXLEは、エクソン・モービル(XOM)とシェブロン(CVX)の2社で占められており、両社を合わせるとXLEの40%以上を占めている。これにコノコ・フィリップス(COP)を加えた3社でセクターの49%超と半分近くを占めている。VDE)も、それぞれ35%、42%と3社でほぼ半分を占めている。

エクソン(XOM)とコノコ(COP)はともに史上最高値に近い水準にある。シェブロン(CVX)は、中小の石油会社ヘス(HES)との巨大合併を完了させようとしているため、小幅に出遅れている。

人気エネルギーETFの価格推移とパフォーマンス比較

3月に、エクソンはガイアナ沖の巨大石油プロジェクトの操業に関する契約条項の行使を求め、最大のライバルCVXとHESの提携に一石を投じた。このプロジェクトは、エクソン、CNOOC、ヘスが共同で運営しており、HESの価値の大部分を占めている。

もしエクソンが合併を阻止することに成功すれば(ほとんどのアナリストは阻止できないと考えている)、シェブロンの石油生産量拡大計画に水を差すことになるかもしれない。それがシェブロン株の重荷となっている。

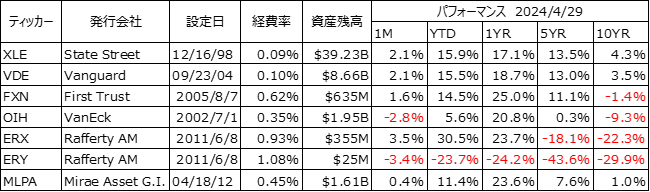

おすすめエネルギーETFの一覧

エネルギー・セレクト・セクター SPDR ファンド(XLE)

XLEは、S&P 500種構成銘柄の米国エネルギー企業の時価総額加重型インデックスに連動する。

XLEは、米国エネルギー企業の市場類似バスケットへの流動的なエクスポージャーを提供する。エネルギー・セクターにおけるマーケット・ライクとは、GICSが特定する石油、ガス、消耗燃料、エネルギー機器・サービス産業の企業を含む、業界の巨大企業への集中的なエクスポージャーを意味する。XLEは、市場全体ではなくS&P500から銘柄を抽出しているため、そのポートフォリオは主に大型株を好む。組入銘柄は時価総額で加重平均され、四半期ごとのリバランス時に単一の銘柄が25%を超えないように上限を設定する。

XLEのファンド・データ

| ティッカー | 発行会社 | 設定日 | 経費率 | 資産残高 | パフォーマンス 2024/4/29 | |||||

| 1M | 3M | YTD | 1YR | 5YR | 10YR | |||||

| XLE | State Street | 12/16/98 | 0.09% | $39.23B | 2.10% | 15.50% | 15.89% | 17.11% | 13.45% | 4.32% |

XLEの保有上位15銘柄

| XLE ティッカー | 2024/5/4 保有銘柄 | 25銘柄 構成% |

|---|---|---|

| XOM | Exxon Mobil Corporation | 23.28% |

| CVX | Chevron Corporation | 17.13% |

| COP | ConocoPhillips | 8.85% |

| EOG | EOG Resources, Inc. | 4.72% |

| SLB | SLB | 4.17% |

| MPC | Marathon Petroleum Corporation | 4.14% |

| PXD | Pioneer Natural Resources Company | 3.87% |

| PSX | Phillips 66 | 3.80% |

| VLO | Valero Energy Corporation | 3.29% |

| WMB | Williams Companies, Inc. | 2.88% |

| OKE | ONEOK, Inc. | 2.75% |

| HES | Hess Corporation | 2.68% |

| OXY | Occidental Petroleum Corporation | 2.61% |

| KMI | Kinder Morgan Inc Class P | 2.19% |

| FANG | Diamondback Energy, Inc. | 2.17% |

米国のエネルギー関連企業を代表する銘柄で構成されており、流動性の非常に高いことから、エネルギーセクターに投資する際には、1番に検討すべきETFである。しかし、保有上位3社(エクソンモービル:XOM、シェブロン:CVX、コノコフィリップス:COP)で50%近い構成となっており、特定の銘柄に集中している。

バンガード・米国エネルギー・セクターETF(VDE)

VDEは、米国のエネルギー企業の時価総額加重型インデックスに連動する。

VDEはパッシブ運用を行い、GICSで分類されたエネルギー・セクターの米国株式への幅広いエクスポージャーを提供する。当ファンドは、広義に定義されたエネルギー分野の複数のサブ産業にまたがるエネルギー企業から構成されている。当ファンドは、MSCI25/50の手法を使って規制投資会社に制限を加えることで、保有銘柄を分散している。この制限では、グループ企業がインデックス全体の25%を超えることはなく、インデックスで5%以上のウェイトを占める発行体の合計ウェイトはポートフォリオの50%に制限される。インデックスは四半期ごとにリバランスされる。

VDEのファンド・データ

| ティッカー | 発行会社 | 設定日 | 経費率 | 資産残高 | パフォーマンス 2024/4/29 | |||||

| 1M | 3M | YTD | 1YR | 5YR | 10YR | |||||

| VDE | Vanguard | 09/23/04 | 0.10% | $8.66B | 2.08% | 15.16% | 15.48% | 18.66% | 12.95% | 3.45% |

VDAの保有上位15銘柄

| VDE ティッカー | 2024/5/4 保有銘柄 | 117銘柄 構成% |

|---|---|---|

| XOM | Exxon Mobil Corporation | 21.98% |

| CVX | Chevron Corporation | 13.53% |

| COP | ConocoPhillips | 7.25% |

| SLB | SLB | 3.76% |

| MPC | Marathon Petroleum Corporation | 3.67% |

| EOG | EOG Resources, Inc. | 3.58% |

| PSX | Phillips 66 | 3.45% |

| PXD | Pioneer Natural Resources Company | 2.94% |

| VLO | Valero Energy Corporation | 2.79% |

| WMB | Williams Companies, Inc. | 2.27% |

| OKE | ONEOK, Inc. | 2.13% |

| OXY | Occidental Petroleum Corporation | 2.05% |

| HES | Hess Corporation | 2.02% |

| LNG | Cheniere Energy, Inc. | 1.84% |

| KMI | Kinder Morgan Inc Class P | 1.76% |

XLE同様米国のエネルギー・セクターに投資するETFである。VDEは中小型株式も組み入れられているので、保有銘柄数は117銘柄と多い。VDEもXLE同様、上位3社への集中度合は42%と大きくなっている。

ファーストトラスト エネルギー AlphaDEXファンド(FXN)

FXNは米国の大型・中型エネルギー株のインデックスに連動する。基礎となるインデックスは、マルチファクター・セレクションとティアード・イコール・ウェイトを採用している。

FXNは、米国の広範なエネルギー分野を代表することを目的とはしていない。その代わり、クオンツ・ベースのモデルと段階的均等配分スキームを採用することで、勝者を選ぼうとしている。その結果、ポートフォリオは中型株に大きく傾いている。このファンドはまた、大手総合石油・ガス会社を避け、掘削・探鉱などの小型株産業に偏重している。結果として生じるベータは比較的リスキーだが、ファンドの戦略に照らせば理解できる。インデックスは四半期ごとに再構成され、リバランスされる。

FXNファンド・データ

| ティッカー | 発行会社 | 設定日 | 経費率 | 資産残高 | パフォーマンス 2024/4/29 | |||||

| 1M | 3M | YTD | 1YR | 5YR | 10YR | |||||

| FXN | First Trust | 2005/8/7 | 0.62% | $635.46M | 1.60% | 16.13% | 14.53% | 25.03% | 11.11% | -1.41% |

FXNの保有上位15銘柄

| FXN ティッカー | 2024/5/4 保有銘柄 | 42銘柄 構成% |

|---|---|---|

| EQT | EQT Corporation | 5.30% |

| OVV | Ovintiv Inc | 4.84% |

| CHK | Chesapeake Energy Corporation | 4.76% |

| NOV | NOV Inc. | 4.63% |

| MRO | Marathon Oil Corporation | 4.53% |

| VLO | Valero Energy Corporation | 4.48% |

| DINO | HF Sinclair Corporation | 4.40% |

| RRC | Range Resources Corporation | 4.05% |

| FANG | Diamondback Energy, Inc. | 3.97% |

| EOG | EOG Resources, Inc. | 3.97% |

| CVX | Chevron Corporation | 3.96% |

| CTRA | Coterra Energy Inc. | 3.94% |

| DVN | Devon Energy Corporation | 3.93% |

| APA | APA Corporation | 3.32% |

| DTM | DT Midstream, Inc. | 2.64% |

コンセプトとしては面白いが、あえてこのETFを入れる必要があるかは投資家によってだろう。このETFはエネルギーセクターでパフォーマンスが好調な個別銘柄を探すときには、大いに参考になるだろう。

ヴァンエック・ベクトル 石油サービスETF(OIH)

OIHは、米国上場の上場石油サービス会社25社の時価総額加重指数を追跡する。

OIHは2011年後半に変身を遂げ、旧「Oil HOLDRS」はVan Eckに引き継がれ、最も流動性の高い米国上場石油サービス企業25社を捕捉することを目的としたシンプルな戦略を持つETFに生まれ変わった。ポートフォリオの一部は海外に集中しているが、OIH は米国をオーバーウェイトし、独自のセクター・ベットを行っている。全体として、OIHは米国企業に強いバイアスをかけた極めて集中的なエクスポージャ ーを提供している。インデックスは半年ごとにリバランスされる。

OIHのファンド・データ

| ティッカー | 発行会社 | 設定日 | 経費率 | 資産残高 | パフォーマンス 2024/4/29 | |||||

| 1M | 3M | YTD | 1YR | 5YR | 10YR | |||||

| OIH | VanEck | 2002/7/1 | 0.35% | $1.95B | -2.84% | 6.57% | 5.58% | 20.84% | 0.31% | -9.32% |

OIHの保有上位15銘柄

| OIH ティッカー | 2024/5/4 保有銘柄 | 25銘柄 構成% |

|---|---|---|

| SLB | SLB | 18.52% |

| HAL | Halliburton Company | 10.89% |

| BKR | Baker Hughes Company Class A | 9.39% |

| WFRD | Weatherford International plc | 5.65% |

| FTI | TechnipFMC plc | 5.26% |

| NOV | NOV Inc. | 4.72% |

| CHX | ChampionX Corporation | 4.70% |

| NE | Noble Corporation PLC Class A | 4.46% |

| RIG | Transocean Ltd. | 4.42% |

| TS | Tenaris S.A. Sponsored ADR | 4.36% |

| VAL | Valaris Ltd. | 4.35% |

| PTEN | Patterson-UTI Energy, Inc. | 3.94% |

| WHD | Cactus, Inc. Class A | 3.72% |

| HP | Helmerich & Payne, Inc. | 2.90% |

| LBRT | Liberty Energy, Inc. Class A | 2.43% |

石油サービス会社というサブセクターに特化した面白いETFである。権益を持って原油、天然ガス採掘している企業ではなく、探査、採掘サービスなどエネルギー産業のなかでは、欠かせない企業群が投資対象である。最新鋭の採掘技術(AIを活用)を駆使しながら、石油採掘の効率性を高める企業などの含まれている。

グローバルX MLP ETF(MLPA)

MLPA は米国上場中流 MLP の時価総額加重型インデックスに連動し、C-コーポレーションとして組成されている。

MLPAは米国上場のミッドストリームMLPに限定してエクスポージャーを提供している。約20~30の構成銘柄を保有し、様々なエネルギー製品の輸送、貯蔵、処理に重点を置く事業体に絞り込む。選択された証券は時価総額で加重平均され、上限制約を受ける。Cコーポレーションとして組成されているため、ファンドはファンド・レベルで税金を支払うが、分配金は一般的に税金が繰り延べられるという利点がある。インデックスは四半期ごとにリバランスされる。2015年3月30日以前は、当ファンドは探鉱・生産(上流)と精製・販売(下流)企業を含むSolactive MLP Composite Indexに連動していた。

MLPAのファンド・データ

| ティッカー | 発行会社 | 設定日 | 経費率 | 資産残高 | パフォーマンス 2024/4/29 | |||||

| 1M | 3M | YTD | 1YR | 5YR | 10YR | |||||

| MLPA | Mirae Asset G.I. | 04/18/12 | 0.45% | $1.61B | 0.35% | 6.18% | 11.36% | 23.61% | 7.55% | 1.03% |

MLPAの上位保有15銘柄

| MLPA ティッカー | 2024/5/4 保有銘柄 | 21銘柄 構成% |

|---|---|---|

| EPD | Enterprise Products Partners L.P. | 12.23% |

| ET | Energy Transfer LP | 12.10% |

| MPLX | MPLX LP | 10.88% |

| PAA | Plains All American Pipeline, L.P. | 9.72% |

| WES | Western Midstream Partners, LP | 9.69% |

| ENLC | EnLink Midstream LLC | 7.55% |

| SUN | Sunoco LP | 6.99% |

| HESM | Hess Midstream LP Class A | 5.87% |

| NS | NuStar Energy L.P. | 5.62% |

| CQP | Cheniere Energy Partners, L.P. | 5.20% |

| GLP | Global Partners LP | 3.55% |

| GEL | Genesis Energy, L.P. | 3.34% |

| USAC | USA Compression Partners LP | 3.19% |

| SPH | Suburban Propane Partners, L.P. | 3.10% |

| DKL | Delek Logistics Partners LP | 0.90% |

MLPAは主に、石油・ガス・石油精製品などを輸送するパイプライン事業営んでいる企業に投資している。パイプライン事業は、長期契約が多く、原油や天然ガス市況の影響を受けにくく光鵜的安定した事業である。配当の高い銘柄が多く、公益セクターに似た特徴を持っている。個別銘柄のMLPは、REIT同様、ファンドとして扱われ日本での届け出が行われていないため、取引するためにはこれまで投資信託しかなかった。MLPに関しては、税制においてグレイな点も多いため取り扱いには慎重さが必要である。MLPAはC-コーポレーションとして組成されており、かつ取扱手数料の低いETFは使い勝手が良い。

米国エネルギーレバレッジETF

エネルギーETFには2倍のレバレッジを効かせたETFもある。ERX、ERYに関してもご紹介しておきたい。

Direxionデイリーエネルギー株ブル 2倍 ETF(ERX)

ERXは、S&P500構成銘柄のうち、エネルギー・セクターを支配する一握りの企業に大きくウェイトを置いた、米国のエネルギー企業の時価総額加重型インデックスであるS&Pエネルギー・セレクト・セクター・インデックスへの2倍のレバレッジ・エクスポージャーを提供する。集中セクターへの超集中エクスポージャーを提供するERXは、長期投資ではなく、短期売買を目的として設計されており、ファンドのリバランスは毎日行われる。その結果、複利効果と経路依存性により、原資産であるインデックスや、そのインデックスに連動するXLEなどのベータ1ファンドと比較した場合、その長期リターンの予測は困難となる。

注:2020年3月31日以前、当ファンドは同じインデックスに毎日3倍のエクスポージャーを提供していた。

Direxionデイリーエネルギー株 ベア 2倍 ETF(ERY)

ERYは、デリバティブ商品を通じて、S&P500から派生したエネルギー企業の構成銘柄であるS&Pエネルギー・セレクト・セクター指数への2倍インバース・エクスポージャーを毎日提供する。このセクターは極めて集中したセクターであり、石油、ガス、消耗燃料、エネルギー機器・サービスなどの産業が含まれている。このファンドは短期売買を目的として設計されており、毎日リバランスを行う。その結果、複利効果と経路依存性により、ファンドの長期リターンは予測可能性を欠くことになる。

注:2020年3月31日以前は、当ファンドは同じインデックスに毎日3倍ベアのエクスポージャーを提供していた。