この記事のポイント

- 世界がロボティクスに熱視線

- 世界のヒト型ロボット市場は今後10年間で年88%急成長する見込み

- 関連の厳選4銘柄

目次 ー Contents

世界がロボティクスに熱視線

人手不足の解消や業務の自動化、人工知能(AI)とロボットの融合、政府による政策支援などを背景に、ロボティクスは中長期的に力強い成長が期待されるメガトレンドの1つとして世界の投資家に注目されています。

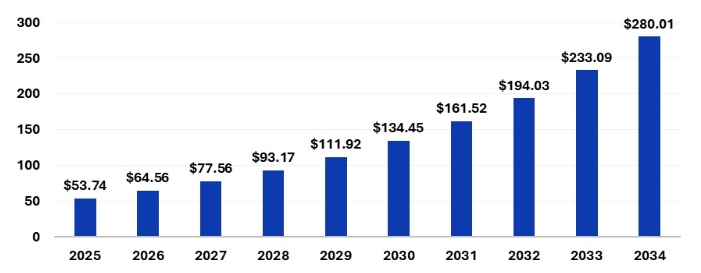

カナダの調査会社プレシデンス・リサーチによると、世界の先端ロボティクス市場は2025年に537億4,000万ドル、2034年には2,800億1,000万ドルに達すると予測されています。同期間において20.13%の年平均成長率(CAGR)で拡大していく見込みです。

<世界の先端ロボティクス市場の推移(10億ドル)>

現在はロボットメーカーのみならず、ビッグテックが市場を先導している状況です。AIとロボットが融合することで、製造や物流・倉庫、小売、ヘルスケアなど幅広い業界で先端ロボティクスの活用が進み、修理やプレファブといったサービスも拡充するとみられています。

ロボティクスのなかでもヒト型ロボットは高い注目を集めている分野の1つです。

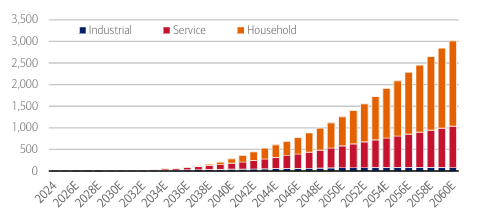

バンク・オブ・アメリカ・グローバル・リサーチによると、世界のヒト型ロボットの出荷台数は2025年に1万8,000台、2030年から2035年にかけて100万台(従来の予測値40万台から上方修正)に達すると予想しています。

<世界の人型ロボットの所有台数の推移(百万台)>

2025年から2035年までの期間におけるCAGRは88%になる見込みです。長期的には、ヒト型ロボットの所有台数が2060年までに全世界で30億台に達すると予測しています。

世界的なAI技術の着実な進展、より高度な3D画像認識・制御技術の発展、計算能力とロボット部品のコスト低下により、不確実性の高い環境下でも活動できる人型ロボットの開発が加速するとみています。

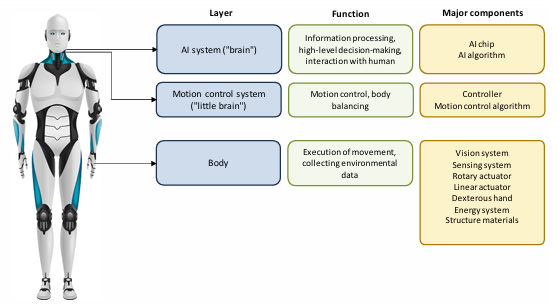

ヒト型ロボットは主にAIシステム、動作制御システム、ロボット本体の3層に分けられます。

ヒト型ロボットの構造

AIシステムはロボットの「頭脳」に相当し、主にAIチップとAIアルゴリズムで構成されます。動作制御システムは身体のバランス維持や経路ナビゲーションなどを担い、主にコントローラーとモーション制御アルゴリズムを含みます。ロボット本体は視覚システム、感覚システム、アクチュエータなど主要ハードウエアで構成されます。

高度なAIシステムや動作制御システム、高い自由度と柔軟性を有したロボット本体が融合することで、警備や医療など不確実性の高い非構造化環境で活動することが期待されています。

ロボティクス市場は息の長いテーマであり、ヒト型ロボットの主要な構成要素となるAIチップ、コントローラー、アクチュエータなどを開発・製造する企業に中長期マネーの流入が続くと予想できるでしょう。

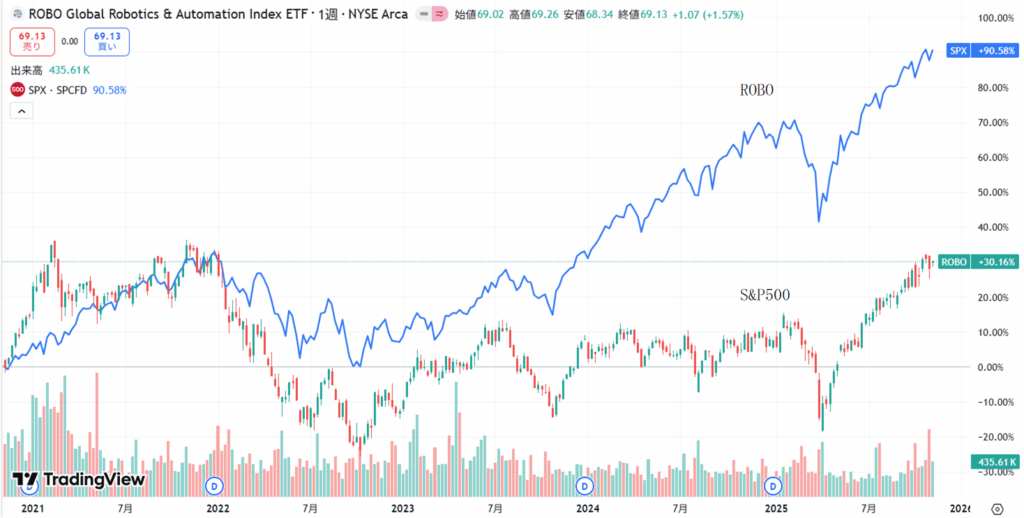

関連ETFの「ロボ・グローバル・ロボティクス&オートメーションETF(ティッカーシンボル:ROBO)」は年初来で22.9%高と、多くの機関投資家が参照するS&P500(16.4%高)をアウトパフォームしている状況です(11月10日時点)。もう少し長めの5年間でみても、ROBOは90.6%高と、S&P500(30.2%高)を大きく上回っています。

<ROBOとS&P500の推移(過去5年間)>

関連の厳選4銘柄の株価見通し

ここからはロボティクス関連の厳選4銘柄を紹介します。

| 銘柄名 | ティッカーシンボル |

|---|---|

| アマゾン・ドット・コム | AMZN |

| ロックウェル・オートメーション | ROK |

| エヌビディア | NVDA |

| テスラ | TSLA |

1銘柄目はアマゾン・ドット・コム(AMZN)です。

アマゾン(ティッカーシンボル:AMZN)は2024年10~12月期に四半期ベースで初めて、ウォルマート(WMT、2024年11月〜2025年1月期)を抜き去り売上高世界一に立ちました。2025年12月期通期でもアマゾンが首位になる可能性があります。

小売業界は多様な顧客ニーズに対応するために膨大な商品を取り揃え、翌日・当日配送など物流が大きな差別化要因となります。倉庫や配送などの分野でロボティクスを活用した自動化ニーズ、および業績に与える効果は非常に大きなものになるとみられています。

アマゾンはロボットやAIを活用して倉庫作業や配送の時間、および倉庫や配送人員の削減を図る世界最大のモバイルロボットの製造・導入企業としてのポジション強化を図っている状況です。

同社は傘下のアマゾン・ウェブ・サービス(AWS)と協働し、すでに物流拠点となる「フルフィルメントセンター」内で完全自律型搬送ロボットなど多種多様なロボットとAIを駆使した次世代物流システム「セコイア」を稼働させています。6月末には100万台目の作業用ロボットを導入しました。

競争優位性を高めるべくロボティクスを推進する動きを加速させています。10月にはAIを搭載した新型の物流向けロボット「ブルージェイ」を導入すると発表しました。アマゾンはすでにエヌビディアのブラックウェル搭載ロボット開発向けAI半導体「ジェットソンAGXソー」を導入し、クラウド経由の推論処理をロボット本体でリアルタイムに実行可能です。

自動運転の分野では2020年に買収したズークス(Zoox)が9月、ラスベガスでロボタクシーの提供を開始しました。配送する荷物を瞬時に判別するAI技術「VAPR」なども活用しています。

米紙ニューヨーク・タイムズは、アマゾンが物流現場へロボットを導入することにより、米国で勤務する従業員数の半数にあたる約60万人分の業務を担う構想があると報じました。今後ヒト型ロボットの本格導入も進むことで、同社の雇用計画や収益性に与えるインパクトは大きなものになりそうです。

モルガンスタンレーはアマゾンが物流ネットワーク全体で自動化を深化させ、ロボット技術を活用したフルフィルメントセンターを急拡大させることで、2027年までに年間最大40億ドルのコスト削減効果が生まれる可能性があると指摘しました。

2024年12月期通期のアマゾン北米部門の営業利益は約250億ドル、営業利益率は6.4%です。薄利多売の小売ビジネスにおいて、AIを融合したロボティクスを活用することで中長期的に収益性の大幅な改善が見込めそうです。

同社アナリストは、短期的にはAWSの成長がアマゾン株にとって最も重要であるものの、小売事業におけるAIの進歩を過小評価していると指摘しました。アマゾンを「今後数年間でフィジカルAIとロボティクスから大きなリターンを得られる最有力企業の1つ」と評しています。

米国では電子商取引(EC)市場の拡大が見込まれるなか、アマゾンはネット通販で圧倒的なプレゼンスを誇り、物流や配送においてAIやロボティクスを活用するフロントランナーでもあります。

アマゾンは2025年12月期にAIや物流など向けに1,250億ドルを投資する計画です。足元では投資がかさんでいますが、業績への寄与は5年、10年と長いスパンで現れるとみられ、利益率の改善による業績拡大余地は大きいでしょう。

アマゾンは現在、AIやロボティクスを活用して大きな成長を実現するための「準備段階」にあり、過去にも成功を成し遂げてきた中長期的な視点から投資を行っていると言えます。同社のアンディー・ジャシーCEOはAI分野は「初期段階」にあり、運用コスト低減に向けた取り組みが、より多くの顧客を呼び込むとの見方を示しました。

バリュエーション面は予想PERが31倍台と、5年平均の44倍と比べて割安感があります。

ウォール街のアナリストによるアマゾン株の目標株価をみていきましょう。

アマゾンの株価アナリスト予想

アナリスト42名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は296.1ドルであり、11月10日終値と比較して19.2%の値上がり余地があります。アナリスト予想の最高値は340ドル、最安値は255ドルです。

| 株価 | |

| 最高値 | 340ドル |

| 最安値 | 255ドル |

<アマゾンの株価推移(日足、12か月)>

※図はTradingViewより引用

2銘柄目はIT(情報技術)システム大手の米ロックウェル・オートメーション(ROK)です。

ロックウェル(ティッカーシンボル:ROK)は産業用オートメーション専業として世界最大の企業です。機器だけでなく、クラウドやサイバーセキュリティ、デジタルトランスフォーメーション(DX)といったソフト・サービスも提供しているところが特徴として挙げられます。

事業別では「インテリジェント・デバイス」が会社全体の売上高の45%と半分以下を占めるにとどまり、「ソフトウェア・コントロール」と「ライフサイクル・サービス」が残りを占めています(2025年9月期通期)

ロボティクス分野では、ロボットを制御する「プログラマブル・ロジック・コントローラー(PLC)」やロボットの動作のための「アクチュエータ」などを手掛けています。

2023年10月には、AMR(自律走行搬送ロボット)を開発するカナダのクリアパス・ロボティクス(Clearpath Robotics)を買収しました。同社の全地形対応型AMRは工事現場や農業など厳しい環境下でも活用できるロボットです。

生産のボトルネックとなる組み立てラインや製造セル間において部品や材料の輸送の効率化および大幅なコスト削減を期待でき、ロックウェルが強みとする工場のオートメーション化とも親和性が高いと言えるでしょう。

2024年7月にはエヌビディアとの協業関係を強化し、製造業の物流向けにAIを活用したAMRの開発を加速させると発表しました。エヌビディアのデジタルツイン基盤「オムニバース」と自社ソフトを連携し、AMRや産業ロボットなどロボットフリートの運用改善を図っています。

ロックウェルはデジタルツイン技術「エミュレート3D」を活用したシステムテストやAIを用いた製造支援、エッジ側でのリアルタイム欠陥検出なども行っています。2025年4月にはより複雑で大規模な工場での検証に向けたデジタルツインソフト「エミュレート3D ファクトリー・テスト」の提供を開始しました。

トランプ政権は強硬な移民政策や高関税による国内回帰(リショアリング)を推進している状況です。そのようななか、米国内では工場の新設および人手不足、人件費の高騰などを背景として自動化やロボットへのニーズが高まっており、ロックウェルが強みとするソリューションへの需要も拡大すると予想されます。

会社側はオーグメンテッド・ワークフォースやAIを活用した設計、制御、ロジスティクスなどの分野で5~8%のオーガニックな成長が期待でき、M&A(合併・買収)を含む会社全体で6~9%の安定成長を遂げる戦略的成長計画を掲げています。

株主還元に関しては16年連続増配中です。5年平均の総還元利回り(配当+自社株買い)は2.71%、還元性向は50%台になります。

11月6日に発表した2025年第4四半期(7~9月期)決算が市場予想を上回ったことが好感され、株価は史上最高値を更新しました。バリュエーション(投資尺度)は予想PERが34倍台と、5年平均の25倍を上回って割高感があります。短期的には利益確定売りが出やすい水準ですが、世界的に様々な産業で進む自動化の流れを追い風として中長期的に値上がりを期待できるでしょう。

ウォール街のアナリストによるロックウェル株の目標株価をみていきます。

ロックウェルの株価アナリスト予想

アナリスト11名のコンセンサス・レーティングは「Moderate Buy(買い、やや強気)」です。目標株価の平均値(12か月後)は379.36ドルであり、11月10日終値(391.24ドル)はすでにその水準を大きく上回っています。アナリスト予想の最高値は435ドル、最安値は275ドルです。

| 株価 | |

| 最高値 | 435ドル |

| 最安値 | 275ドル |

<ロックウェルの株価推移(日足、12か月)>

※図はTradingViewより引用

3銘柄目は半導体大手エヌビディア(NVDA)です。

エヌビディア(ティッカーシンボル:NVDA)はAIデータセンター向けの画像処理半導体(GPU)で市場を席捲し、「AI革命」の本命株の1つとなります。AI半導体を毎年のように投入し、ソフト基盤「クーダ(CUDA)」はAI半導体を使いこなす際のデファクトスタンダードです。ハードウエアとソフトウエアの両面で強固なエコシステムを構築していることで競争優位性を発揮しています。

2025年第2四半期のGPU市場シェアは94%に達し(出所:ジョン・ぺディ・リサーチ)、依然としてAI半導体市場での独占状態が続いている状況です。2026年第2四半期(2025年5~7月期)はデータセンター向けが会社全体の売上高の9割弱を占める主力事業になります。

データセンター向けにGPUの更なる需要拡大が見込まれますが、同社のジェンスン・ファンCEOが「次の大きな波」として覇権獲得を狙うのが自動運転やヒト型ロボットなど「フィジカルAI」です。ファン氏は2025年6月に物理世界で判断・動作するロボットと、それらを訓練するAIインフラが次の数兆ドル産業になるとの見通しを示しました。

エヌビディアは最先端のAI半導体「ブラックウェル」ベースのGPUを搭載したロボット用コンピューター「ジェトソン・ソー」を提供しているだけではありません。さらに、クーダ、ロボットの動作を仮想空間で検証できる「アイザックラボ」、AIモデルの「アイザックGR00T」、現実世界を仮想空間に作り出す「コスモス」など、フィジカルAI関連技術のすべての段階を網羅できているところが特徴です。

これにより、例えばテスラ(TSLA)はエヌビディアの車載半導体を採用していませんが、AI学習用にGPUを大量に購入しており、自動車企業として最大の顧客なります。10月上旬にはイーロン・マスク氏が率いるAI開発企業のxAIがデータセンターを拡張し、エヌビディアのAI半導体を大量に購入する見通しも明らかになりました。

エヌビディアはGPUやロボット基盤モデルなどの提供を通じてロボットの「頭脳」に注力しています。さらに、ロボットの「身体」に関してはボストン・ダイナミクスやフィギュアAIなどと提携してロボティクス関連エコシステムを形成し、同分野の発展をリードすることで、自社のAI半導体の需要掘り起こしも図っている模様です。日本が強みとするロボットや製造などの分野において、富士通(銘柄コード:6702)や安川電機(6506)などとも提携しています。

世界的に製造や病院など様々な市場で人手不足が目立つなか、ロボットや自律走行などの分野でエヌビディアの先端GPUおよびソフトの活用が進むと想定でき、フィジカルAI分野の業績拡大という成長ストーリーを描けるでしょう。

バリュエーションは予想PERが30倍台と、5年平均の38倍と比べて割安な水準です。株価が利益成長のスピードに対して割高か割安かを簡易的に判断する指標であるPEGレシオでみても、足元は0.6倍台と割安な水準と言えます。エヌビディア株は利益成長を伴って株価が値上がりしており、ファンダメンタルズに関係なく市場全体に連れ安した際は絶好の買い場になるでしょう。

ウォール街のアナリストによるエヌビディア株の目標株価をみていきます。

エヌビディアの株価アナリスト予想

アナリスト39名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は237.21ドルであり、11月10日終値と比較して19.2%の値上がり余地があります。アナリスト予想の最高値は350ドル、最安値は155ドルです。

| 株価 | |

| 最高値 | 350ドル |

| 最安値 | 155ドル |

<エヌビディアの株価推移(日足、12か月)>

※図はTradingViewより引用

4銘柄目は電気自動車(EV)大手のテスラ(TSLA)です。

テスラ(ティッカーシンボル:TSLA)はEVやエネルギー事業を手掛けていますが、将来的に「AI、自動運転、ロボティクスのリーディングカンパニー」を目指しています。

特に、マスク氏が「テスラの価値の80%はオプティマスが占める」として期待を膨らませているヒト型ロボット「オプティマス」は、2025年に自社工場で1,000台以上を稼働し、2026年に外部販売を開始する計画です。製造の完全自動化によって価格は将来的に2万ドル(約310万円)を切り、長期的には100億台が普及するとの見通しを示しました。

将来的にロボットで年間1兆ドルを稼ぐ構想も打ち出し、「オプティマスだけで20兆ドルの時価総額になるだろう」とも発言しています。テスラの2024年12月期通期の売上高が977億ドル、11月10日時点の時価総額が約1.5兆ドルであることから、同氏が非常に強気の見通しを持っていることが分かります。

11月6日には定時株主総会でマスク氏に対する1兆ドル規模の巨額報酬案が承認されたことで、同氏がテスラの経営にコミットし続けることになりました。時価総額を今後10年間で少なくとも約8.5兆ドルへ、世界で2,000万台のEV販売など複数の目標が掲げられています。時価総額を急拡大させるにはEV事業の立て直しは勿論、ロボタクシーとオプティマスの事業を軌道に乗せる必要があるでしょう。

ただし、総関節自由度が高く、EV並みの価格のヒト型ロボットを製造、実用化する道のりは長いとみる向きが多いのも事実です。10月上旬には高度運転支援システム「フルセルフドライビング(FSD)」を搭載した車両約288台が安全性を確かめる予備調査も受けています。

ヒト型ロボットおよび自動運転ともに、短期的にテスラの収益拡大をけん引するのは難しいと言えるでしょう。一方、主力のEV事業が持ち直し、人型ロボットと自動運転分野の取り組み進展は株価上昇のカタリスト(材料)になりそうです。

低価格EVを武器にEV事業を成長回帰させるとともに、AIを活用した自動運転プラットフォーマーおよびロボティクス領域の飛躍的成長への期待が、194倍の高バリュエーションを正当化させているのでしょう。

ウォール街のアナリストによるテスラ株の目標株価をみていきます。

テスラの株価アナリスト予想

アナリスト34名のコンセンサス・レーティングは「Hold(中立)」です。目標株価の平均値(12か月後)は382.54ドルであり、11月10日終値(445.23ドル)はすでにその水準を大きく上回っています。アナリスト予想の最高値は600ドル、最安値は19.05ドルです。

| 株価 | |

| 最高値 | 600ドル |

| 最安値 | 19.05ドル |

<テスラの株価推移(日足)>

※図はTradingViewより引用