この記事のポイント

- トランプ2.0下で良好な値動きとなる宇宙・防衛セクター

- 宇宙開発市場の拡大や地政学リスクの高止まりが背景

- 宇宙・防衛関連の注目銘柄5選

目次 ー Contents

トランプ2.0下で良好な値動きとなる宇宙・防衛セクター

第2次トランプ政権(トランプ2.0)下で軍事・防衛株が良好な値動きとなっています。米国の防衛や宇宙関連株などで構成される上場投資信託(ETF)「iシェアーズ米国航空宇宙・防衛ETF(ティッカーシンボル:ITA)」は過去最高値圏で推移しています。

iシェアーズ米国航空宇宙・防衛ETF とS&P500の推移(11月4日時点、年初来)

※図はTradingviewより引用

年初来では46.2%高と、多くの機関投資家が運用指標とするS&P500(15.4%高)を大きくアウトパフォームしている状況です。

宇宙・防衛関連株に投資マネーが流入する背景としては、宇宙開発市場が広がりをみせているほか、世界的に地政学リスクが高止まりしていることが挙げられます。

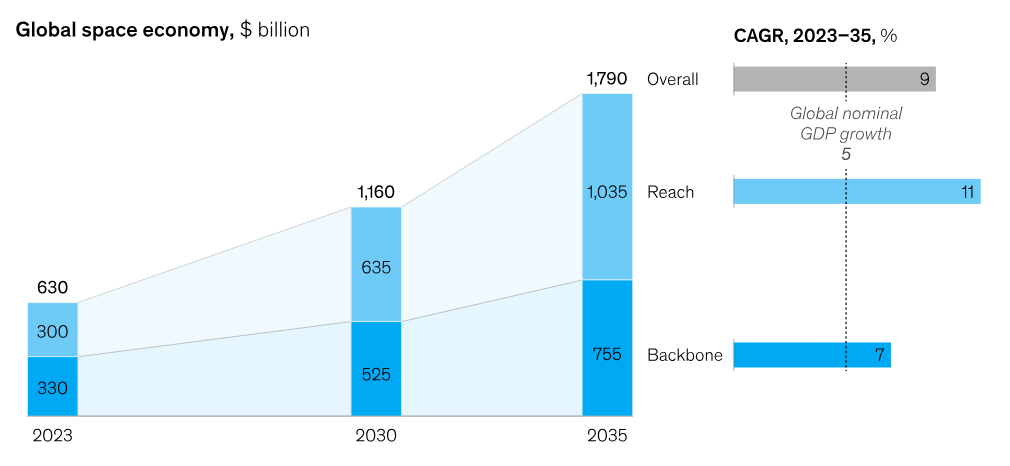

宇宙市場については、米マッキンゼー・アンド・カンパニーが世界の宇宙市場はインフレを考慮した上で1.8兆ドルに達すると予測しています。2023年の6,300億ドルから2.9倍拡大する見込みです。

世界の宇宙市場の見通し(10億ドル)

https://www.mckinsey.com/industries/aerospace-and-defense/our-insights/space-the-1-point-8-trillion-dollar-opportunity-for-global-economic-growth

衛星やロケット、地上波テレビ、GPSなどの「基盤(Backbone)」アプリケーションは、2023年から2035年までに7%の年平均成長率(CAGR)で、宇宙技術が様々な業界の企業による収益創出を支援する「リーチ(Reach)」アプリは11%のCAGRで成長すると予想しています。いずれも世界の名目GDP(国内総生産)成長率見通しである5%を上回る見込みです。

トランプ政権は宇宙・衛星防衛分野において、ミサイル脅威から米本土を守る「ゴールデン・ドーム」の開発を発表するなど、宇宙での優位性の確保を目指しています。

民間では米スペースXが群を抜く実績を誇ります。ロケットの開発・打ち上げや衛星を利用したインターネット接続「スターリンク」など垂直統合型のビジネスモデルを展開していますが、上場はしていません。その他、太陽光発電を活用した宇宙データセンターや月面原子炉計画なども打ち出されている状況です。

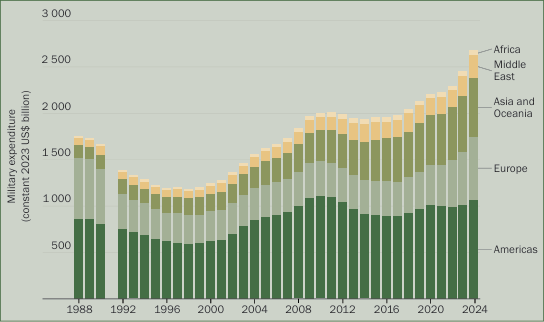

防衛関連では、2024年の世界の軍事費は前年比9.4%増の2兆7,180億ドル(約420兆円)と、過去最高に達しました(出所:スウェーデンのストックホルム国際平和研究所(SIPRI))。

世界の軍事費の推移(1988年~2024年、10億ドル)

https://www.sipri.org/publications/2025/sipri-fact-sheets/trends-world-military-expenditure-2024

ロシア・ウクライナ、北朝鮮、中東、インド・パキスタンなどに加え、世界の2大大国である米国と中国による偶発的な衝突リスクが懸念されています。

世界最大の軍事力を誇る米国では、トランプ2.0下で国防費(国防総省に限った予算)を前年比13%増、国土安全保障省(DHS)の予算を約65%増やす計画です。

トランプ氏の優先事項の1つとして軍隊の再建を目指します。インド太平洋地域における中国の侵略を阻止し、造船能力の拡大などに投資を優先させます。

トランプ大統領の主な優先事項(防衛関連を抜粋)

- 国境の安全確保、不法移民の強制送還を加速

- インド太平洋地域における中国の侵略を阻止

- 国防産業基盤の活性化

- 次世代ミサイル防衛「ゴールデン・ドーム」の開発と配備

- 米国の造船能力を拡大

- 宇宙での優位性を確保

- 第6世代戦闘機「F-47」の開発促進

- 核抑止力の強化

※ホワイトハウスを基に筆者作成

https://www.whitehouse.gov/wp-content/uploads/2025/05/Fiscal-Year-2026-Discretionary-Budget-Request.pdf

さらに、トランプ政権が軍事・防衛分野に効率性を求めるなか、ドローン(無人機)など無人航空機システム(UAS)の優位性の確率も目指しています。

宇宙市場の拡大や地政学リスクの高止まりを背景に、宇宙・防衛関連株は業績拡大を期待でき、中長期的に投資妙味があると言えるでしょう。

宇宙・防衛関連の注目銘柄5選

ここからは宇宙・防衛関連の注目銘柄5選を紹介します。

| 銘柄名 | ティッカーシンボル |

|---|---|

| アンフェノール | APH |

| GEエアロスペース | GE |

| パランティア・テクノロジーズ | PLTR |

| エアロバイロンメイント | AVAV |

| BWXテクノロジーズ | BWXT |

1銘柄目はアンフェノール(APH)です。

アンフェノール(ティッカーコード:APH)はコネクタ、センサー、アンテナ、ケーブル関連で世界最大級の企業です。

第2次世界大戦で米軍航空機の電子機器を接続するコネクタを卸していたことから、現在も航空機向けインターコネクト製品では世界トップクラスです。軍用製品を強みとしていますが、積極的なM&A(企業の合併・買収)を通じて通信機器、自動車、スマートフォンなど様々な産業向けに多様な製品を供給しています。

過去10年間で50社以上を買収し、製品ラインナップの拡充につなげました。買収を通じて需要変動を抑え、収益の安定化・拡大を図っている点が特徴として挙げられるでしょう。過去10年間の売上高と1株あたり利益(EPS)の年平均成長率(CAGR)はそれぞれ11%、13%と、業界トップクラスの成長性および収益性を誇ります。

データセンター向けが伸びるITデータ通信、自動車、軍事、航空宇宙などの市場別および地域別でも売上高が分散されており、バランスの取れた収益構造を構築しています。

10月22日に発表した直近の2025年第3四半期は、売上高と調整後希薄化後EPSおよび営業利益率が過去最高を記録し、いずれもガイダンスの上限を大幅に上回る良好な決算となりました。ITデータ通信市場が飛躍的なオーガニック成長を遂げ、ほぼすべてのエンドマーケットで堅調な成長を達成しています。

アンフェノールは2025年6月30日時点で現金および短期投資は32億ドルに上り、高い流動性と低レバレッジを維持した強固なバランスシートを構築しています。株主還元については2024年7月に配当を50%増額し、14年連続増配中です。5年平均の株主総利回り(配当+自社株買い)は1.9%、配当性向は27%台と更なる還元余地を残します。

ウォール街のアナリストによるアンフェノール株の目標株価をみていきましょう。

アンフェノールの株価アナリスト予想

アナリスト11名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は143.18ドルであり、11月4日終値と比較して4.7%の値上がり余地があります。アナリスト予想の最高値は163ドル、最安値は85ドルです。

| 株価 | |

| 最高値 | 163ドル |

| 最安値 | 85ドル |

< アンフェノールの株価推移(日足)>

※図はTradingViewより引用

2銘柄目はGEエアロスペース(GE)です。

GEエアロスペース(ティッカーシンボル:GE)は旧ゼネラル・エレクトリックの3社分割によって本体に残った航空機エンジン事業を手掛ける世界的リーダーになります。事業は主力の商用エンジン・サービス事業(会社全体の売上高の72.9%)、防衛・推進技術事業(同27.1%)に分けられます(2025年7~9月期)。

商用機の4機中3機はGEエアロスペースのエンジンで運航されており、「GEnx」は米ボーイング(BA)の中型機「787」の65%の機体に搭載されている状況です。米軍戦闘部隊およびヘリコプター部隊の3分の2がGEエアロスペースのエンジンを利用しています。

10月21日に発表した直近の2025年第3四半期(7~9月期)は、売上高およびEPSともに市場予想を上回る良好な決算となりました。商用機向けエンジン・サービス事業の売上高は前年同期比27%増、同事業のうち長期安定的な収益源となり得る保守サービスは同28%増と堅調です。防衛・推進技術事業は売上高が同26%増、納入台数は同83%増と好調を維持しています。

大韓航空が史上最大規模のボーイング機の購入計画を決めるなど、同期も世界的にGEエアロスペースのエンジン需要が高まりました。ボーイングの主力小型機「737 MAX」や欧州エアバス製の小型機「A321neo」など向けとなる主力の新型エンジン「LEAP」は納入が前年比40%増え、過去最高を記録しました。

2025年12月通期の調整後売上高、調整後EPS、FCF見通しを引き上げてもいます。GEエアロスペースはトランプ政権下において商業用エンジンおよび防衛用エンジンともに追い風が吹いている状況です。

ウォール街のアナリストによるGEエアロスペース株の目標株価をみていきましょう。

GEエアロスペースの株価アナリスト予想

アナリスト9名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は343.89ドルであり、11月4日終値と比較して13.1%の値上がり余地があります。アナリスト予想の最高値は374ドル、最安値は305ドルです。

| 株価 | |

| 最高値 | 374ドル |

| 最安値 | 305ドル |

< GEエアロスペースの株価推移(日足、12か月)>

※図はTradingViewより引用

3銘柄目はパランティア・テクノロジーズ(PLTR)です。

パランティア(ティッカーシンボル:PLTR)は人工知能(AI)と防衛分野で中長期的な成長軌道に乗る勝ち組の1つです。

一見関係のないようにみえる様々なデータを関連づける「ダイナミック・オントロジー」技術に基づくAI分析により、ほぼあらゆる業界の企業、政府機関の意思決定を支援しています。「戦争の在り方を変えた」とまで評される同社のデータ分析ソフトウエアは今や米政府部門に欠かせないツールの1つになっているとみられます。既存顧客からの売上高維持率(NDR)が134%に上ります(2025年第3四半期(7~9月期))。

大規模言語モデル(LLM)の開発とは一線を画し、AIを安全に使いやすくするツールである「AIP」を活用して顧客の問題解決にフォーカスすることで、ユニークなポジションを築いている状況です。

11月3日に発表した直近の2025年第3四半期(7~9月期)は、売上高および純利益が四半期ベースで過去最高を記録したことに加え、売上高およびEPS、および10~12月期の売上高が市場の高い期待を上回りました。2025年12月期通期の売上高およびフリーキャッシュフロー(FCF)見通しも引き上げています。

主力の米国市場の政府部門が前年同期比52%増の4億8,600万ドルだったほか、民間部門は同2.2倍の3億9,700万ドルに急拡大しました。米国の民間部門は顧客数も同65%増となりました。パランティアのソフトは汎用性が高いことから、軍事のみならず様々な民間企業での導入が進み、圧倒的な勢いを示しています。

SaaS(ソフトウエア・アズ・ア・サービス)型ビジネスに取り組む企業の成長の健全性を示す指標としては「40%ルール(Rule of 40%)」があります。売上成長率と営業利益率の和が40%を超えていると健全であるとされるなか、パランティアは同期に114%と驚異的な水準に達しました。多くの企業がAIの収益化に苦戦するなか、同社は例外的に成長性・収益性ともに群を抜いていることがうかがえます。

同期にはエヌビディア(NVDA)と提携したことを発表しました。パランティアのAIPの中核を成すオントロジーとエヌビディアの高速コンピューティング、クーダXライブラリ、商用LLMの学習に使う合成データを生成するモデル群「ネモトロン」を統合します。これにより、複雑でビジネス上重要なワークフローにおいてリアルタイムでAIドリブンな意思決定の推進を期待できます。

パランティア株は2025年第3四半期の決算発表日となる11月3日までに年初来で2.6倍値上がりしています。一方、バリュエーション(投資尺度)は予想株価収益率(PER)が250倍、予想株価売上高倍率(PSR)は85倍と、S&P500採用銘柄で最も割高な銘柄の1つです。決算発表後の4日にはバリュエーションの割高さが嫌気され、好業績だったにもかかわらず約8%売り込まれました。

しかしながら、同社はオントロジーという高い技術力を武器に、各組織の意思決定レベルに組み込まれるAIソフトは代替不可能な存在になる可能性があります。パランティアのアレックス・カープ最高経営責任者(CEO)は「私たちはまだほんの始まりに過ぎません。これは依然として序章の最初の瞬間、始まりに過ぎないのです」と述べました。

「AI革命」の中核銘柄の1つとして高成長・高収益を実現する中長期的な成長ストーリーが崩れない限り、ファンダメンタルズと関係なく大幅に下落した際や、大きな押し目がなかった場合には時間を分散して丹念に買うのが有効な戦略となるでしょう。

ウォール街のアナリストによるパランティア株の目標株価をみていきます。

パランティアの株価アナリスト予想

アナリスト19名のコンセンサス・レーティングは「Hold(中立)」です。目標株価の平均値(12か月後)は180.88ドルであり、11月4日終値(190.74ドル)はすでにその水準を上回っています。アナリスト予想の最高値は255ドル、最安値は50ドルです。

| 株価 | |

| 最高値 | 255ドル |

| 最安値 | 50ドル |

<パランティアの株価推移(日足、12か月)>

※図はTradingViewより引用

4銘柄目はエアロバイロンメント(AVAV)です。

エアロバイロンメント(ティッカーシンボル:AVAV)はUASをはじめとする陸海空、宇宙、サイバーを含むあらゆる防衛領域でロボットシステムおよび関連サービスを提供する防衛テックです

自律走行技術と機械学習(ML)の能力向上を通じ、「Puma 3 AE」や「Puma LE」などのUASに高度な自律性を実現しています。AIを活用したRFセンサーなどを通じて不審なドローンを検知、対処するカウンターUAS(C-UAS)でも業界をリードしています。戦術ミサイルシステム(LMS)の分野では、ウクライナや台湾などへの売却が進む自爆型無人機「スイッチブレード」などを提供していることでも知られています。

現在はロボティクス、AI、センサー、コネクティビティ分野の技術開発に注力している状況です。ロボットアームとグリッパーを装備した無人地上車両(UGV)、無人航空機を飛ばして地上と通信する「空飛ぶ基地局」(HAPS)、AI搭載ソフト、火星ヘリコプターなどのソリューションの提供も進めています。

2024年11月にはブルーハロー(BlueHalo)を買収しました。これにより、C-UASや宇宙、サイバーなどの事業領域を強化し、エアロバイロンメントはすべての防衛分野においてイノベーションを提供しています。

2025年9月9日に発表した直近の2026年4月期第1四半期(2025年5月~7月)は、四半期ベースの売上高および受注残が過去最高を記録する良好な決算となりました。買収が完了したブルーハローは会社全体の売上高の51.7%を占めて大きく寄与しています。

自律システム(AxS)および宇宙・サイバー・(レーザーなどのエネルギーを目標に照射して破壊する)指向性エネルギー(SCDE)の好調に推移し、両部門の売上高が過去最高に達しています。AxSが会社全体の売上高の62.7%、SCDEが37.3%を占めました。

売上高の大半が固定価格契約方式であることから、収益の見通しが立てやすいという特徴を有しています。同期までの累積収益や受注残に基づき、2026年4月期通期の売上高ガイダンス(中央値)の8割強の見通しが立っている状況です(9月9日時点)。

ウクライナ戦争をきっかけに、無人システムや攻撃用ドローンといった統合型AIプラットフォームが重視されつつあるなか、トランプ氏は国家安全保障のためのC-UASの強化などを盛り込んだ大統領令に署名しました。2026会計年度の国防予算では低コストで効果的な兵器であると認識されたドローンの予算を増額しています。ゴールデン・ドーム構想への参画も期待されます。

米国をはじめ世界各国で防衛品の購入拡大期待が高まっていることはエアロバイロンメントにとって追い風が吹いていると言えるでしょう。10月下旬には米陸軍の次世代C-UASミサイル(NGCM)の納入企業に選定されました。

2030年の潜在市場は750億ドル超と試算しています。同社の2024年12月期の売上高が8.2億ドルであり、UASやC-UASの有力企業として業績拡大余地は大きいと言えます。売上高成長率で20%超、調整後EBITDAで22~24%という長期的な財務目標を掲げています。

株価は史上最高値圏で推移していますが、バリュエーションは予想PERが195倍台と、5年平均の42倍と比べて非常に割高な水準です。株価が上値を追うには、市場で高まる期待を上回る業績の拡大を示す必要があるでしょう。

ウォール街のアナリストによるエアロエンバイロンメント株の目標株価をみていきましょう。

エアロバイロンメントの株価アナリスト予想

アナリスト13名のコンセンサス・レーティングは「Buy(買い推奨)」です。目標株価の平均値(12か月後)は392.33ドルであり、11月4日終値と比較して7.5%の値上がり余地があります。アナリスト予想の最高値は486ドル、最安値は300ドルです。

| 株価 | |

| 最高値 | 486ドル |

| 最安値 | 300ドル |

<エアロバイロンメントの株価推移(日足)>

※図はTradingViewより引用

5銘柄目はBWXテクノロジーズ(BWXT)です。

BWX(ティッカーシンボル:BWXT)は原子力コンポーネント、原子炉、核燃料などの設計、エンジニアリング、製造を行っています。

数十年にわたる原子力事業運営の経験と世界最高水準の原子力製造施設を擁し、高濃縮ウラン(HEU)を低濃縮ウラン(LEU)および高純度低濃縮ウラン(HALEU)核燃料へ希釈する技術を有しています。米国でHEUの取り扱い・保管・加工を認可された2つのNRCカテゴリー1認可核施設を所有・運営する唯一の企業でもあります。

BWXが事業を営む原子力分野は厳格な規制、ロジスティック上の複雑性、重大な結果をもたらすシステムの運営、高度に設計された製品、厳格な品質基準の維持が求められます。そのような専門市場において同社は長年にわたる経験と実績を誇り、長期的なビジネスモデルの下で価格決定力の確保や高い参入障壁の構築につなげています。

大国間の競争 • 最近の紛争を踏まえ、国家安全保障が最優先課題となるなか、BWXは高度に設計された海軍用原子力推進装置の部品製造やウランなど特殊材料の取り扱いも手掛けています。米国防総省が推進する移動式マイクロ炉計画「プロジェクト・ペレ」向けの炉心製造プロジェクトに参画するほか、米航空宇宙局(NASA)の月面原子炉計画にも関与している状況です。

原子力に関する高い技術力と豊富な経験を武器に防衛および宇宙の両分野でソリューションの拡大が見込まれる注目企業の1つと言えるでしょう。

主力の政府事業部門(2025年第3四半期売上高の71%)に加え、商業部門では高度に設計された商用原子力機器部品およびウラン燃料の製造しており、北米における大型原子力機器部品のNo.1サプライヤーおよび唯一の製造業者です。診断用および治療用放射性医薬品に使用される放射性同位元素も製造しており、核医学製品は疾患の診断、標的化、治療に使用されます。

11月3日に発表した直近の2025年第3四半期は、売上高およびEPSともに市場予想を上回る良好な決算となりました。受注残は前年同期比2.2倍74億ドルと過去最高に達しています(同期の売上高は8.7億ドル)。2025年12月期通期の売上高、EPS、FCF見通しも引き上げました。

防衛、クリーンエネルギー、医療市場における原子力ソリューションの需要環境は前例のない水準となるなか、レックス・ゲベデンCEOは「豊富な受注残と楽観的な需要見通しにより、2026年12月期通期も堅調な成長が見込まれます」と明るい見通しを示しました。

財務面では財務レバレッジを2~3倍の範囲に収め、中期的に1桁台半ばから後半のEBITDAの成長率、2桁のFCF成長率、FCFコンバージョン率は90%を目指しています。2025年12月期通期見通し(中央値)のFCFコンバージョン率は83%を見込んでいます。

2025年第3四半期決算においてレックス氏は調整後EBITDAが2桁前半から10%台前半の成長を予測しており、これにより中期財務目標の達成または上回りが可能となる見込みだと述べており、業績の上方修正余地を残している模様です。

ウォール街のアナリストによるBWX株の目標株価をみていきましょう。

BWXの株価アナリスト予想

アナリスト9名のコンセンサス・レーティングは「Moderate Buy(買い、やや強気)」です。目標株価の平均値(12か月後)は199.29ドルであり、11月4日終値(200.39ドル)はすでにその水準を上回っています。アナリスト予想の最高値は250ドル、最安値は120ドルです。

| 株価 | |

| 最高値 | 250ドル |

| 最安値 | 120ドル |

<BWXの株価推移(日足、12か月)>

※図はTradingViewより引用