目次 ー Contents

ポイント

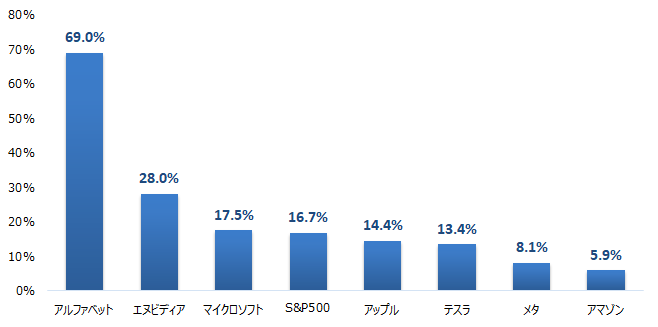

・年初来で69%高と良好な展開

・ジェミニやTPUなど武器にクラウド・検索で成長期待

・アナリストは「強い買い推奨」

年初来で69%高と良好な展開

アルファベット(GOOGL)株が良好に推移しています。同社株は年初来で69.0%高と、多くの機関投資家が参照するS&P500(16.7%高)を大きく上回っている状況です(11月28日時点)。巨大テック7社「マグニフィセント・セブン(M7)」のなかでも群を抜いた株価パフォーマンスを発揮しています。

アルファベットが強みとする技術面の優位性や高度な人材などは市場で高く評価されています。足元では、主力の検索広告事業に加えて新たな成長事業となるクラウド事業(グーグル・クラウド)が、人工知能(AI)モデル「ジェミニ(Gemini)」をはじめとする高性能なAI技術を武器に高成長を維持していることが好感されています。

9月初旬には、傘下グーグルのネット検索が独占を企てることを禁じたシャーマン法(独占禁止法)第2条に違反したと認定した裁判を巡る不確実性が大きく後退したことも投資家心理の改善に繋がりました。

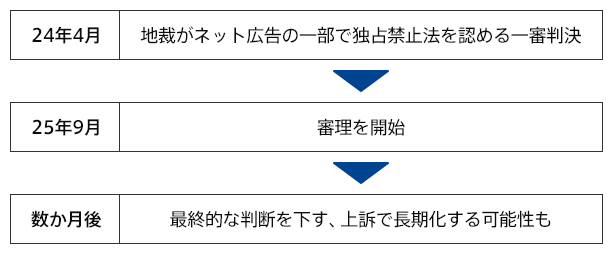

グーグルはネット広告の一部が独禁法に違反したとする裁判も行われています。同裁判は9月22日に審理を開始し、数か月後に最終的な判決を下す見込みです。

<米国でのネット広告の独占を巡る裁判の流れ>

11月中旬には、著名投資家ウォーレン・バフェット氏率いる米投資会社バークシャー・ハザウェイ(BRK-B)がアルファベット株を新たに取得したことが明らかになりました。圧倒的な市場支配力、膨大なキャッシュを安定して稼ぐ収益モデル、相対的な割安感などが魅力的に映った可能性があります。

アルファベットの直近の業績

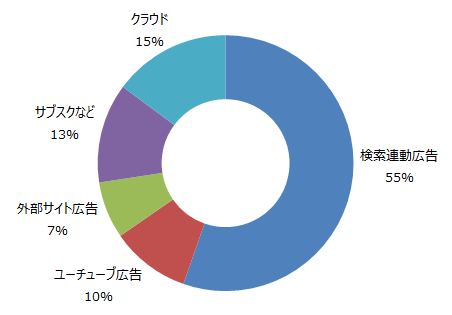

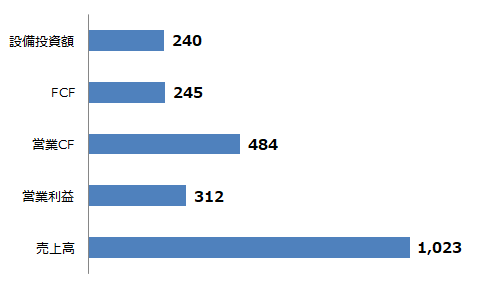

2025年第3四半期(7~9月期)は売上高・1株あたり利益(EPS)ともに市場予想を上回る良好な決算となりました。すべての主要事業で2桁成長を遂げ、売上高は四半期ベースで初めて1,000億ドルを達成しています。

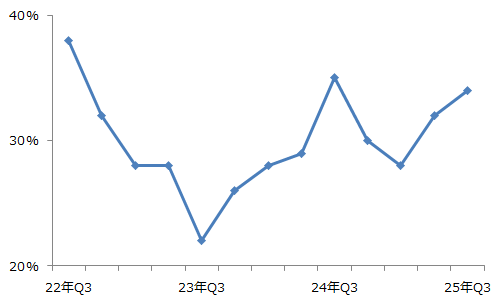

市場が最も注目するクラウド事業は34%増の151億5,700万ドル、営業利益は同85%増の35億9,400万ドルとなりました。営業利益率は23.7%と、前年同期比の17.1%から660ベーシスポイント改善しています。9月末のクラウドの受注残は1,550億ドルです。

<グーグル・クラウドの四半期別の増収率(上段)と営業損益(下段)>

同期にはメタ・プラットフォームズ(META)と6年で100億ドルの巨額契約を締結しました。4~6月期にはオープンAIがグーグルのクラウドサービスを利用することで合意しており、大口顧客の獲得を通じて市場シェアおよび収益の拡大を期待できそうです。

AI検索(AIモード、AIオーバービュー(AIによる概要))は、既存のキーワード検索とのカニバリ(共食い)は生じていない模様です。

7~9月期のネット広告事業の売上高は前年同期比13%増の741億8,200万ドル、そのうち動画共有サービスのユーチューブの広告は同15%増の102億6,100万ドルと、2桁成長を達成しました。ユーチューブなどサブスクリプション(定額課金)型サービスの有料会員の契約数は3億件を超えています。

<アルファベットのセグメント別売上高構成比(2025年7~9月期)>

グーグルは10年以上にわたりAIを製品やサービスに組み込み、広告精度の向上などに繋げてきました。ジェミニはテキスト、コード、音声、画像、動画など様々な情報をシームレスに理解・操作・統合でき、現在では20億人のユーザーを有する検索、Android、クローム、YouTubeなど7つの製品すべてに搭載されています。

同期にはジェミニのアプリの月間アクティブ利用者数は6億5,000万人超となりました。オッペンハイマーの調査によると、チャットGPTを有料で利用している回答者の75%が、グーグルのAIモードの方が有用だと感じている模様です。

アルファベットのスンダー・ピチャイ最高経営責任者(CEO)は「当社のAIに対する包括的なアプローチは強力な勢いを生み出している」と述べ、全社的に拡大する機会を最大限に活用するため、投資を続けていく方針を示しています。

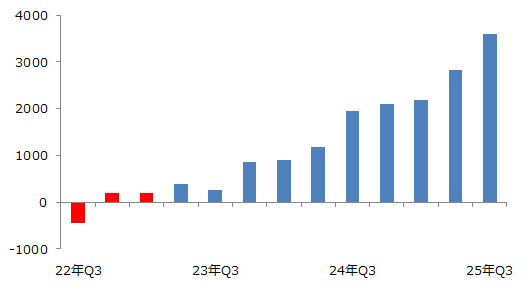

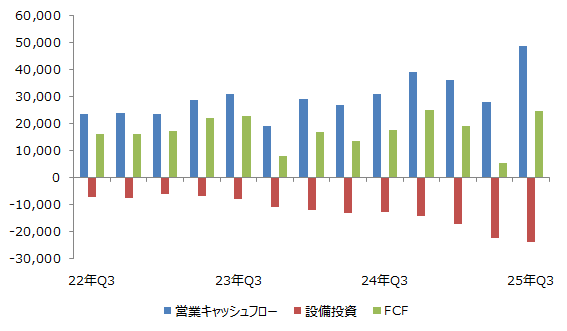

同期の設備投資額は同83%増の240億ドル、2025年12月期通期は7月時点の850億ドルから910億〜930億ドルへ上方修正し、2026年も大幅に増やす見込みです。

<アルファベットの営業キャッシュフロー、設備投資額、フリーキャッシュフローの推移 (四半期別、百万ドル)>

AIインフラへの巨額投資が続く見通しであることから、グーグル・クラウドの成長性のみならず、同事業の収益性や会社全体のキャッシュフロー動向を注視する必要があるでしょう。アルファベットの売上高に占める設備投資の比率は大きく高まっています。2023年10〜12月期の10.49%から2025年7〜9月期には20.20%に上昇しました(出所:モーニングスター)。

ただし、アルファベットの財務が急速に悪化するとみる向きは限定的です。強固なビジネスモデルの下で毎四半期に平均して300億ドル弱の営業キャッシュフローを生み出すなど、高いキャッシュ創出力はアルファベットの強みの1つとして挙げられます。AIへの巨額投資の大半は本業で生み出したキャッシュで賄う見込みです。

<アルファベットの各種財務数値(2025年第3四半期)>

https://abc.xyz/investor/

他のハイパースケーラー(大規模クラウド事業者)と同様に本業で創出したキャッシュに加えて計250億ドルの大型起債も行っています。ただし、FCFは12年以降毎年プラスが続き、ネットDEレシオ(純有利子負債を自己資本で割った数値)はマイナスを保ち、財務は安定的です。900億ドル超の現金同等物(有価証券含む)も有しています。

株主還元策については、2024年4月に初となる配当計画を発表しました。足元の株主総利回り(配当+自社株買い)は2.99%、配当性向は2%台です。

技術の優位性や高度な人材が強み

グーグルは技術力や高度な人材の厚みに強みを持ちます。主力事業の検索広告事業で生み出される多額のキャッシュを活用し、長期にわたり世界の社会課題の解決に資する大規模な研究プロジェクトを推進できます。

同社はカスタム半導体(ASIC)を開発した初のビッグテック企業であり、2015年に初めて「テンソル・プロセッシング・ユニット(TPU)」という用語を作り出しました。2017年にはTPUが生成AIの土台になった「トランスフォーマー」と呼ぶ技術の発明に貢献し、現代のAI技術のほぼすべてを支えるアーキテクチャとなっています。

検索アルゴリズムやAIなどの分野で業界をリードし、科学、ヘルスケアなどの分野でブレークスルーを巻き起こす多数の優れた人材を輩出してきました。

2024年にはAI開発部門であるディープマインドの創業者らがノーベル化学賞を、「AIの父」と呼ばれるグーグルの元研究者ジェフリー・ヒントン氏がノーベル物理学賞を受賞しています。それぞれタンパク質構造を高精度に予測するAI、強力な機械学習(ML)の基礎となる手法を開発したことが受賞理由です。

2025年にもグーグルの量子AIチームの研究員らがノーベル物理学賞を受賞しました。「量子トンネル効果」と呼ぶ量子コンピューターに用いる基礎技術の研究に貢献したことが評価されました。

検索広告に次ぐ成長事業であるクラウド・AI分野では、クラウド基盤、ソフトウエア、アプリ、チップに至る「フルスタック」のアプローチを採れる数少ない企業の1つです。

大規模言語モデル(LLM)については、クラウドインフラ分野の競合他社のようにサードパーティ製のLLMに依存する必要がありません。検索やユーチューブ、アンドロイド端末などから得られる膨大なデータを基に、AIモデルの学習と改良を続けることができます。

11月中旬には「ジェミニ3」をリリースしました。LLMの性能を比較するLMアリーナを始めとする複数のベンチマークでトップとなった最新の基盤モデルです。非常に性能の高いジェミニ3をウェブブラウザーの「Chrome(クローム)」やジェミニアプリ、企業向けサービスに搭載します。

市場ではジェミニ3を高く評価する声が相次ぎました。D.A.デイビッドソンのアナリストはジェミニ3を「現在の最先端技術」と評し、オープンAIやアンソロピックなどの競合他社がリリースしたモデルに対する強力な競争相手になると指摘しています。

10年以上にわたりチップ開発にも注力しており、グーグル独自のASICについても他社を圧倒している状況です。ジェミニ3はエヌビディアの画像処理半導体(GPU)を用いず、独自AI半導体のTPUのみで学習してトップの基盤モデルを構築しました。TPUへのアクセスサービスの需要増加が、クラウド事業の成長要因の1つになっているとアルファベットはみています。

米調査会社バーンスタインのステイシー・ラスゴン氏は「ASICメーカーのなかで、グーグルだけがこの技術を大規模に展開している」と述べました。グーグルが検索アルゴリズムやAIなどに加えてTPUの分野でも高い技術力を発揮していることがうかがえます。

第7世代のTPUの「アイアンウッド(Ironwood)」は、最も負荷の高いAIワークロードを処理するよう設計された高性能半導体です。

<グーグルのアイアンウッド>

推論に特化したTPUとして、第6世代の「トリリウム」と比較して性能が4倍向上する一方、消費電力を半分に抑えています。10月にはAI開発の米新興アンソロピックに新TPUを最大100万個供給する契約を締結しました。11月にはメタ・プラットフォームズがグーグルのTPUに数十億ドルを投じる方向で交渉中と報じられています。

AIプロセッサの供給が需要に追い付かないなか、グーグルのTPUは価格、性能、エネルギー効率といった多面的な評価で競争優位性を確保している模様です。

米投資銀行DAダビッドソンのアナリスト、ギル・ルリア氏は「TPUとグーグル・ディープマインドによるスタンドアローン(単独)の価値は約9,000億ドルに達する可能性がある」と試算しました。アルファベットの時価総額が約3.9兆ドルであることから、大きな可能性を秘めていることがうかがえます。

AI処理全体のなかで推論ワークロードの割合が拡大するにつれ、TPUの優位性がさらに高まる可能性があります。TPUはエヌビディアのGPUを完全に代替するものではないとみられますが、特定のAIワークロードにおいて性能、効率性、コスト面で優位性を発揮することから、TPUとエヌビディアのGPUの利用最適化を図れるでしょう。

グーグルが指摘するように、AI半導体に対する顧客需要が急拡大するなかで「選択肢の拡大と相乗効果」を図る狙いがあり、エヌビディアへの依存低下と高いコストパフォーマンスによってクラウド事業のマージン改善を期待できます。

モルガン・スタンレーのアナリストは、グーグルが外部の企業向けに約50万個のTPUを販売するごとに、2027年12月期通期のクラウド事業の収益が約130億ドル拡大し、EPSを約3%押し上げる可能性があると試算しました。

エヌビディアが同年に約800万枚のGPUを出荷すると予想されることを踏まえると、グーグルが50万~100万枚のTPUを販売し得るとも指摘しています。AI半導体市場においてエヌビディアが約80%のシェアを握る一方、グーグルは5%です(出所:オムディア)。

ただし、グーグルが外部にTPUを販売する戦略は同社のビジネスモデルと照らし、価格設定、TPUが処理可能なワークロードについて不透明な点が残るとも言及しました。

「クラウドWAN(広域ネットワーク)」は公衆インターネットより4割速く企業の拠点間をつなぎ、運用コストを4割下げる効果を期待できます。3月にはサイバーセキュリティー企業のWiz(ウィズ)を買収し、顧客需要が高まる同機能もクラウドに組み込ます。

| <グーグルの主なサービス> 生成AI:ジェミニ3.0 AI半導体:アイアンウッド インフラ:クラウドWAN 業務ソフト:「ワークスペース」のAI支援強化 セキュリティ:脆弱性の自動検出 |

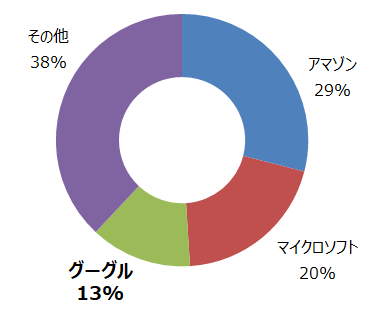

このように、グーグルはモデル、半導体、ソフト(テンソルフローなど)といった包括的なAI関連の製品・サービスを提供し、「万年3位」に甘んじるクラウド事業の巻き返しを図っています。

<主要クラウドプロバイダーの市場シェア(2025年第3四半期)>

アルファベットは技術の優位性や高度な人材が強みとし、AIが事業のあらゆる分野に好影響を与え、強力な勢いを生み出している状況です。さらに、中長期的には大型事業となり得る量子コンピューターや自動運転タクシー(ロボタクシー)のウェイモなどの投資回収も期待できるでしょう。

ウェイモは特定条件下で運転手が不要な「レベル4」の実用化で先行しており、着実に実績を積み上げている状況です。オースティン、サンフランシスコ、フェニックス、アトランタ、ロサンゼルスで自動運転サービスを展開し、5月時点で2020年のサービス開始以来、1,000万回超の有料乗車を提供しています。

11月には米国の一部の高速道路でロボタクシーサービスを提供すると発表しました。2026年にはダラス、ヒューストン、マイアミなどでもサービスの提供を開始し、車内に人間の専門家を乗せずに運行する都市の数を 2 倍に増やす計画です。

ウェイモは高精度な地図などを利用して人がプログラム設計する「ルールベース」で動きますが、ジェミニを搭載して周辺の認知からハンドル操作までのすべてをAIで担う「エンド・ツー・エンド(E2E)」自動運転にも本腰を入れています。

グーグルが開発したジェミニを活用し、E2Eの進化版とされる「VLA(ビジョン・ランゲージ・アクション)」をテスラ(TSLA)に先行して開発することで、先行者利益の獲得を目指している模様です。

さらに、ウェイモは様々な車両プラットフォームや事業に対応した自動運転システムを開発していることが特徴であり、自社単独ではなく他社と協業して業容を拡大させる戦略を採っています。2023年5月には米国で普及する配車サービスの1つであるウーバー・テクノロジーズ(UBER)と提携しました。2025年4月にはトヨタ自動車(銘柄コード:7203)と自動運転に使う車両プラットフォームを開発すると発表しています。

アルファベットのバリュエーション・株価見通し

アルファベットは主力の検索広告事業との融合を図るクラウド・AI分野でフルスタックのアプローチを採れる強みが再評価され、史上最高値を更新する展開が続いています。

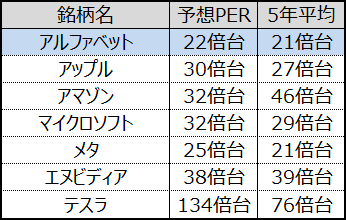

バリュエーション(投資尺度)は11月28日時点において予想株価収益率(PER)が28倍台と、5年平均と比較して割高な水準です。足元の急ピッチな値上がりを受け、他のM7(テスラを除く)と大差ない水準まで高まってきています。

ウォール街でアルファベット株をカバーする38人のアナリストのうち、買い推奨は31人、中立が7人、売り推奨はゼロ人と、大半が同社株に対して強気の見方を維持しています。

今四半期以降のAIを融合した検索広告事業の堅調な伸び、クラウド事業の市場の期待を上回る成長、AIやTPU関連の大型顧客の獲得などが次のカタリスト(材料)になりそうです。市場で最も注目されるクラウド・AI分野での高成長を維持し、大口顧客の獲得が続けば、アナリストによるさらなる目標株価の引き上げもあるでしょう。アルファベット株の平均目標株価は約3か月前から34%超引き上げられています。同期間には直近の決算やAI関連の大口顧客の獲得、ジェミニ3の発表などが行われました。

ウォール街のアナリストによるアルファベット株の目標株価をみていきましょう。

アルファベットの株価アナリスト予想

アナリスト38名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は312.00ドルであり、既に11月28日終値(320.18ドル)はその水準を上回っています。アナリスト予想の最高値は350ドル、最安値は236ドルです。

アルファベットの株価推移(日足、12か月)

| 株価 | |

| 最高値 | 350ドル |

| 最安値 | 236ドル |

※図はTradingViewより引用