目次 ー Contents

AI関連銘柄が突出した2023年

2022年にFRBが金融引き締めに舵を切り、株式市場も調整しました。2022年は、金利が上昇し債券価格は下落、株式市場も下落しました。2022年10月を底に株式市場は、いったん底打ちし、年末に向けて若干上昇しました。このように、債券、株式ともに価格が下落した年はこれまで経験したことはありません。多くの機関投資家は、今後の運用戦略を用心深く見直しています。

2023年の年初、マイクロソフト社がChat-GPTの開発会社であるOpenAIに追加出資を発表し、生成AI市場に対する注目が一気に花開きました。以降、2023年を通して、AI関連株式は急上昇を続けています。企業側も可能性を信じて、AIの利用を進めてきました。景気減速観測がある中、企業側は無駄な出資を控えた中でも、AI関連銘柄だけは別でした。AI関連銘柄以外の株式は、2022年の年初来において、ほとんど上昇していません。AI関連銘柄の上昇がなければ、株式指数はほぼフラットといっても過言はありません。

生成AIはハイパースケーラーを中心とするクラウド上で計算されます。クラウドでの設備投資(GPU、サーバーの購入)を促し、チップメーカーやサーバーメーカーはその恩恵を受けました。

2024年はこうしたAI工場の設備投資から、AIの運用にテーマが移ってくるでしょう。

金融政策の影響は?カギを握るのは日銀の金融政策か

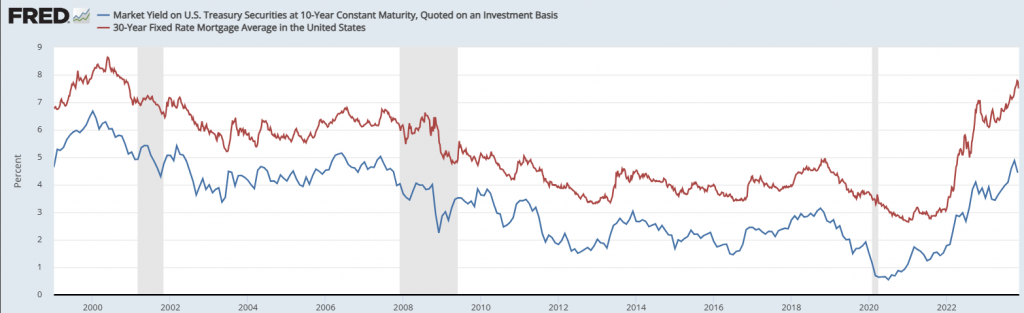

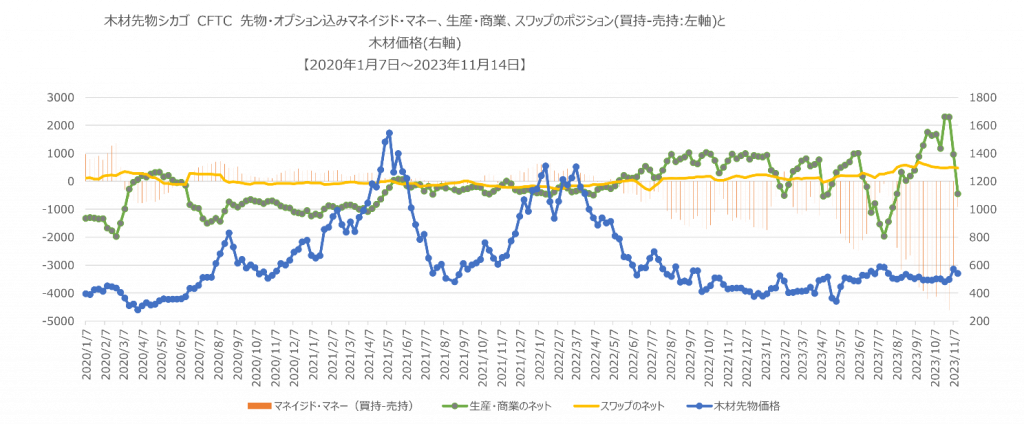

2024年は、FRBの金融引き締めの一環である政策金利の利上げは最終局面を迎えようとしています。第3四半期以降、長期金利が上昇したことで、短期金利の引き上げ効果による影響が金融市場に広がっていることが影響しています。長短金利の上昇は新規の融資・ローンや既存の借入を抑えそうです。消費者センチメントは、現況はよくても、将来の不安感が広がっています。住宅だけでなく、自動車の新規購入は控えられるでしょう。住宅市場の予測で重要な木材価格は低下したままで、マネイジドマネーによるショート・ポジションは増加したままです。

米国長期金利(10年国債と30年固定モーゲージ債)の推移(1999年~2023年11月)

木材価格とCFTCポジション・データ

機関投資家、特に超長期の年金基金や生命保険会社などの機関投資家は、1年とか2年単位で運用は考えていません。10年先、20年先を考えて資産運用します。FRBの利上げの効果で、中長期の米国債(2~30年)の金利は5%に達しました。長期金利で5%あれば、10年先に半分の資金で元本確保が可能となります。複利の効果も考えればなおさらです。つまり、リスクのある資金運用は極力控えると想定されます。

カギとなるのは、案外日本銀行の金融政策かもしれません。日本のマイナス金利政策は世界中に流動性供給する構図となっています。2024年の前半には、マイナス金利政策が転換する可能性が高まっています。日銀がゼロ金利政策から転換すれば、ドル高の転換となる可能性が高いです。日銀の利上げペースにもよりますが、大きなリパトリエーションが起きる可能性があります。ドル円は一気に125円程度まで進行してもおかしくはありません。3月末前に政策変更をした場合は、日本企業・機関投資家の年度末決算対策で、大量円買いが起こるでしょう。これまで行ってきた海外投資のうち、米国債の売却も起こるでしょう。そうすれば米国金利は上昇し、米国の株式市場にも大きな影響を与えます。

圧倒的だったNASDAQ100指数のパフォーマンス

2023年年初来の主要株式指数のパフォーマンス

| NASDAQ100株価指数 | +45.6% |

| ウィルシャー5000株価指数 | +19.3% |

| S&P500株価指数 | +17.6% |

| ダウ工業株30種指数 | +5.6% |

このように、ハイテク銘柄のウェイトが高いNASDAQ100指数の上昇は他の指数を圧倒しています。優良大型銘柄で構成されるS&P500指数と中小型株まで含まれるウィルシャー5000指数は、ほぼ同じパフォーマンスでした。メガ企業30銘柄で構成されるダウ工業株指数にいたってはほぼ0%といってもいいでしょう。

今年のS&P500株価指数やウィルシャー5000指数のパフォーマンスは、一部のハイテク銘柄に支えられていたわけです。この傾向は、永遠に続くとは限りません。2000年前後のITバブルを思い起こさせます。

2023年前半は、こうしたハイテク銘柄の株価だけが上昇しました。ハイテク銘柄で構成されるNASDAQ100指数は、7月24日に銘柄構成を修正しました。

アップルやマイクロソフトなどの大型ハイテク銘柄の株価上昇が大きくNASDAQ100指数におけるスーパー7※と称される銘柄の合計ウェイトが55%に達しており、特定の銘柄による指数への影響が過大となっていることから、特別リバランスが必要であると判断されたと考えられます。

※スーパー7:GAFAM(Google、Amazon、Facebook、Apple、Microsoft)にNvidia、Teslaを加えた7銘柄

| 7月24日 | 7月7日 | 変化率 | ||

|---|---|---|---|---|

| アップル | AAPL | 11.6% | 12.5% | -0.9% |

| マイクロソフト | MSFT | 9.9% | 12.9% | -3.0% |

| アルファベット | GOOGL | 5.5% | 7.4% | -1.9% |

| アマゾン | AMZN | 5.1% | 6.9% | -1.8% |

| エヌビディア | NVDA | 4.2% | 7.0% | -2.8% |

| メタ | META | 3.5% | 4.3% | -0.8% |

| テスラ | TSLA | 3.3% | 4.5% | -1.2% |

| ブロードコム | AVGO | 3.1% | 2.4% | 0.7% |

| ペプシコ | PEP | 2.2% | 1.7% | 0.5% |

| コストコ | COST | 2.1% | 1.6% | 0.5% |

| アドビ | ADBE | 2.0% | 1.5% | 0.5% |

| シスコ | CSCO | 1.8% | 1.4% | 0.4% |

| ネットフリックス | NFLX | 1.6% | 1.3% | 0.3% |

| コムキャスト | CMCSA | 1.5% | 1.2% | 0.3% |

| AMD | AMD | 1.5% | 1.2% | 0.3% |

https://www.daiwa-am.co.jp/specialreport/market_letter/20230725_01.pdf

ハイテク株は長期金利の上昇に非常に弱い性質を有しています。2024年に米金利がさらに上昇するようであれば、今年上昇した分はすべて焼失する可能性があります。上がった分だけ下がる可能性があるということです。

年初は堅調な推移になるかもしれませんが、慎重なスタンスで株式等には臨んだほうが得策でしょう。下値の目標は、S&P500株価指数で2022年10月の3600はありうると予想しています。これはちょうどボリンジャーバンドの200日の3σの下限を意味します。

S&P500株価指数の推移(1年間)

ただし、想定以上の株価の暴落が起こった場合(S&P500で3600まで下落)には、その時FRBは利下げで対応しようとすることでしょう。そこからは、目をつぶってでもエントリーすべきでしょう。この場合、株価は反転し、24年年末に向けて5000を目指す展開となるでしょう。

2024年の株式指数の予想

| 株価指数 | 2023年11月 | 2024年の下値目安 | 2022年年末からの下落率 | 2024年年末 | 2022年年末からの騰落率 |

|---|---|---|---|---|---|

| S&P500 | 4,500 | 3,600 | ▼32.4% | 5,000 | △4.7% |

| NASDAQ100 | 15,800 | 11,000 | ▼49.4% | 17,000 | △0 |

| Wilshire5000 | 45,200 | 36,000 | ▼34.6% | 50,000 | ▼3.1% |

| DOW Jones 30 | 35,000 | 31,500 | ▼15.4% | 37,500 | ▼3.1% |

2023年、2024年の株式マーケットのテーマ

2023年は生成AIに始まり、生成AIを取り巻く設備投資関連銘柄に注目が集まりました。AI工場でもあるクラウド・ハイパースケーラー3社【アマゾンAWS(AMZN)、マイクロソフト(MSFT)、アルファベット(GOOG)】は株式市場全体を牽引しました。クラウドでのAI計算機であるGPUを生産するエヌビディア(NVDA)、AMD(AMD)などが注目されました。データセンターのサーバーメーカーであるスーパーマイクロ(SMCI)などという新しい注目銘柄も現れました。

2024年は、生成AIだけでなく、むしろビックデータ解析においてAIを駆使する解析ソフトを提供する銘柄が注目を集めると予想します。パランティア(PLTR)、C3AI(AI)などのAIサービス企業には注目したいところです。24年には、GPUの生産もフル稼働すると思われ、使い勝手の良いGPUが生き残ることで、サバイバル競争が激するでしょう。

また、24年はAI機能を搭載したオンデバイスAIが注目されることで、クアルコム(QCOM)やブロードコム(AVGO)といったチップメーカーも注目されることになるのではないでしょうか。AIはクラウドで実行されるだけでなく、PCや新型スマホ上でも計算できるようになる未来に注目は移るでしょう。

2024年のリスク要因

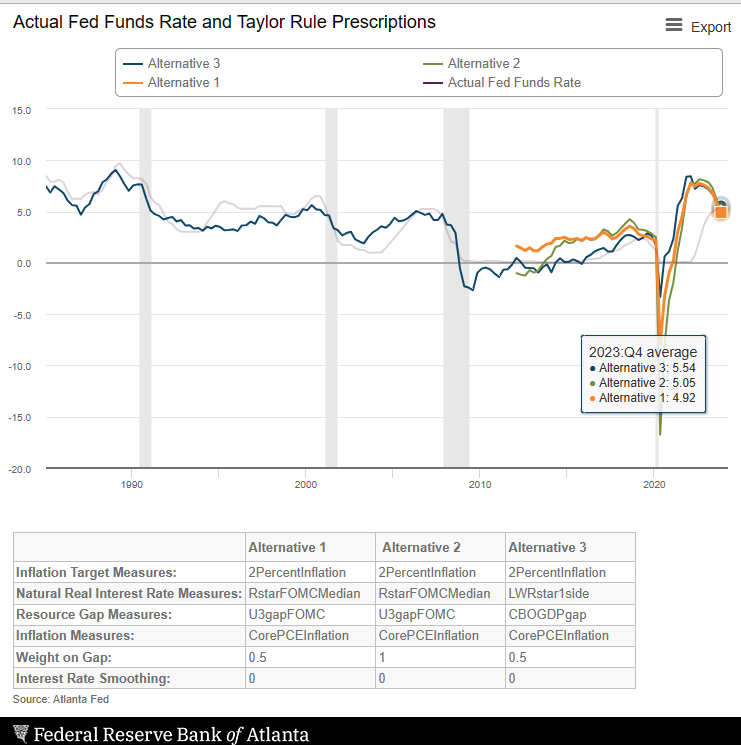

JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は、米国は7%の金利に対して「準備ができていない」と警告しています。ニール・カシュカリFRB総裁は、インフレに打ち勝つためには金利が「大幅に上昇」する可能性が40%あると主張しています。パウエル議長はインフレに対して慎重な見方をしているようですが、FRBが一枚岩ではないことを示しています。インフレ率がさらに低下しないようであれば、FFレートは高値圏でしばらく維持すると予想されます。

ちなみに、アトランタ連銀が公表しているテイラー・ルールによれば、4.92〜5.54%とほぼ均衡している状況です。

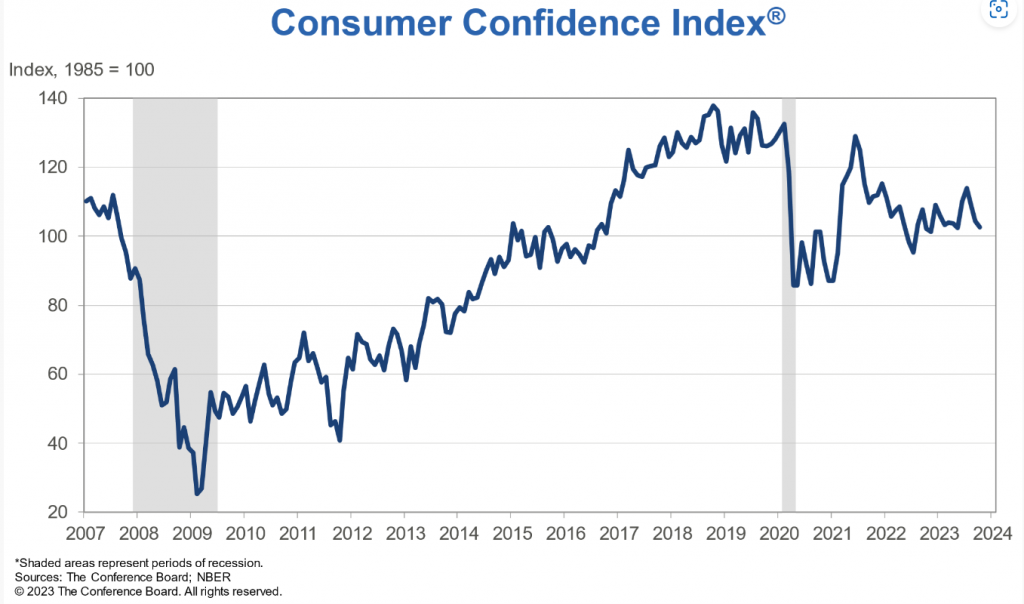

企業の金利負担は大きくなっています。家計・個人にとっても、金利負担は大きくなっています。アメリカ経済の基盤である消費者のセンチメントの変化には、注目したほうがいいでしょう。カンファレンス・ボードが発表する消費者信頼感指数は、それほど高いわけではありません。

注目すべきは、現況インデックスよりも、将来の期待インデックスがじわじわと下がってきているところです。

カンファレンスボードの消費者信頼感指数

2024年米国株価指数の予想まとめ

FRBの金融引き締めは、消費者、企業の活動を徐々に縮小させはじめています。2023年時点では、ソフトランディングというシナリオが市場では期待されていますが、過去の歴史を見る限り、楽観視はできないと考えています。世界中の中央銀行が金融引き締めに動いているなか、日本銀行は金融緩和を続けてきましたが、2024年にはマイナス金利からの転換を目指すと予想されます。流動性を供給する中央銀行がなくなることで、投資家心理は悪化しリスクを極力抑えようとするでしょう。

株価が大きな調整をした場合、FRBはすぐに対抗策を行うと想定され、政策金利を低下させて市場を落ち着かせようとするでしょう。株価はFRBの金融緩和をきっかけに株は上昇し始めると想定しています。FFレートは2024年低下すると予想している投資家のなかには、すでに2024年の景気、株価の下落を予想している投資家も多いと考えています。