ポイント

- 新NISAの人気ファンドもベンチマークとするS&P500

- クラウドストライクやKKRなど採用

- 6月24日の取引開始前から反映

新NISAの人気ファンドもベンチマークとするS&P500

米S&Pダウ・ジョーンズ・インディシーズは6月7日、四半期ごとに実施する「S&P500」の銘柄入れ替えをおこないました。変更は6月24日の取引開始前に反映されます。

S&P500は、「ニューヨーク証券取引所」や「ナスダック」に上場している代表的な500銘柄の時価総額、流通株式総額、業種、流動性など考慮して算出されます。

| 名称 | S&P500 |

| 算出開始日 | 1957年3月4日 |

| 構成銘柄数 | 500銘柄 |

| 算出方法 | 時価総額加重平均型 |

| 銘柄の入れ替え時期 | 四半期(3月、6月、9月、12月) |

米国株式市場の時価総額の約80%(2024年5月31日時点)をカバーしており、多くの機関投資家がベンチマークとする同国を代表とする株価指数の1つです。

「時価総額加重平均型」の株価指数になるため、時価総額の大きい銘柄の値動きに影響しやすいという特徴があります。

S&P500の時価総額上位10銘柄

| 銘柄 | セクター |

| マイクロソフト | 情報技術(IT) |

| アップル | IT |

| エヌビディア | IT |

| アマゾン | 一般消費財 |

| メタプラットフォームズ クラスA | コミュニケーション・サービス |

| アルファベットA | コミュニケーション・サービス |

| アルファベットC | コミュニケーション・サービス |

| バークシャーハザウェイB | 金融 |

| イーライ・リリー | ヘルスケア |

| JPモルガン・チェース | 金融 |

※表はS&Pグローバルを基に筆者作成

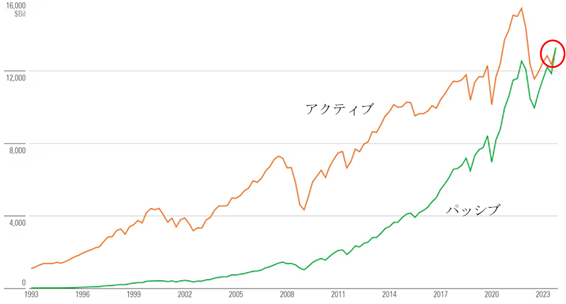

S&P500など株価指数に連動した値動きを目指す「パッシブ型」の投資信託に資金が流入している状況です。2023年にパッシブ型の資産総額が「アクティブ型」を上回り、2024年に入ってもその動きが続いています。

パッシブ型の資産額がアクティブ型を逆転(10億ドル)

2024年1月から新NISA(少額投資非課税制度)がはじまりました。SBI証券や楽天証券といった主要ネット証券では、S&P500をベンチマークとする「eMAXIS Slim 米国株式(S&P500)」や「楽天・S&P500・インデックス・ファンド」などが買付・積立金額ランキングの上位にランクインしています。

パッシブ型ファンドに投資マネーが流入する中、各企業にとってはS&P500に採用されることで、同指数をベンチマークとする機関投資家などからの資金流入期待が高まるでしょう。

前回の四半期見直しとなる3月には、「AIブーム」に乗るサーバー製造のスーパー・マイクロ・コンピューターがS&P500に採用されました。これを受け、同月4日の株式市場でスーパーマイクロの株価は約19%急騰しています。

S&P500に採用された注目の米国株3選のウォール街の株価見通し

ここからは、今回S&P500への採用が決まった注目の米国株3選をご紹介します。

| 銘柄 | ティッカー | セクター |

|---|---|---|

| KKR | KKR | 金融 |

| クラウドストライク | CRWD | IT |

| ゴーダディ | GDDY | IT |

コールバーグ・クラビス・ロバーツ(KKR)

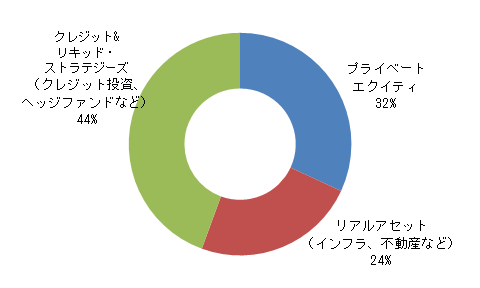

投資ファンドのコールバーグ・クラビス・ロバーツ(KKR)はプライベートエクイティ(未公開株)や不動産、インフラストラクチャといった「オルタナティブ運用」を手がける世界大手になります。買収先の資産などを担保に融資を受け、その資金でM&A(買収・合併)をおこなう「LBO」分野の草分け的存在でもあります。

事業ライン別運用資産構成(2023年末時点)

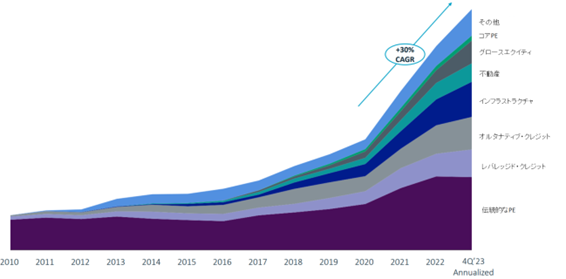

オルタナティブ運用は、株式や債券など伝統的資産クラス以外の投資としてリスク分散効果を期待できます。同社の運用資産残高(AUM)は2010年から2023年までに18%の年平均成長率(CAGR)で増加し、2023年末時点で約5,530億ドル(約87兆円)まで拡大しました。

AUMの増加に伴い、ファンドの管理報酬(マネジメントフィー)も大幅に拡大している状況です。

KKRの管理報酬は大幅増

同社の税引き前利益の約70%は、顧客との継続的契約で生み出される定期的な収益を指す「リカーリング・レベニュー」であり、安定したビジネスモデルを構築していることも特徴として挙げられます。

2010年7月15日のニューヨーク証券取引所への上場以来、2024年4月5日までに、時価総額は約13倍に拡大し、年間トータルリターンは23%と、S&P500の14%を上回りました。

同社は2023年から2026年までに1株あたりのフィー関連収益および1株あたり純利益(EPS)が、それぞれ20%、30%のCAGRで拡大すると見込んでおり、今後も業績拡大・株価上昇が期待できそうです。

日本でも積極的に事業展開しています。同社にとって日本はアジアパシフィック地域で最大のエクスポージャーを占める重要市場です。スーパー大手の西友の株式の過半数を握るほか、SBIホールディングスとプロ向けの投資信託を日本の個人投資家に提供するなど、取り組みを積極化しています。

ウォール街のアナリストによるKKR株の目標株価を見ていきましょう。

コールバーグ・クラビス・ロバーツ(KKR)の株価アナリスト予想

アナリスト16名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は118.27ドルであり、6月7日終値と比較して20.7%の値上がり余地があります。アナリスト予想の最高値は148ドル、最安値は98ドルです。

| 株価 | |

|---|---|

| 最高値 | 148ドル |

| 最安値 | 98ドル |

コールバーグ・クラビス・ロバーツ(KKR)の株価推移

※図はTradingViewより引用

クラウドストライク(CRWD)

サイバーセキュリティ大手のクラウドストライク・ホールディングス(CRWD)は、クラウドや人工知能(AI)を活用したサイバー攻撃の分析・予測に強みを持ち、性悪説でサイバー攻撃に備える「ゼロトラスト」の考え方を採用しています。

世界的にサイバー攻撃が拡大しており、サイバーセキュリティへの需要が高まっている状況です。同社によると、最も貴重なセキュリティデータの約80%はエンドポイント(末端の端末)からもたらされています。

そのような中、クラウドストライクは、世界のモダンエンドポイントセキュリティ市場においてNo.1のシェアを握っています(出所:IDC)。

同社の「CrowdStrike Falcon(ファルコン)」は、クラウドベースの次世代エンドポイントセキュリティプラットフォームです。次世代アンチウイルスとエンドポイントでの検知と対応(EDR)、脆弱性評価などを一体化し、エンドポイントにおける脅威を防ぎます。

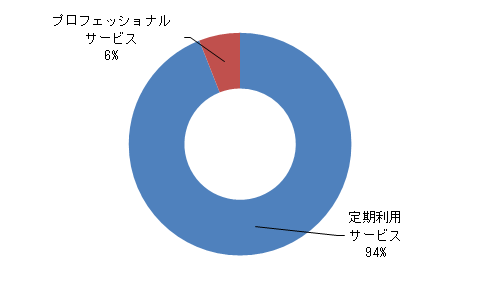

売上高の9割超がサブスクリプション形式であり、より安定したビジネスモデルを構築していると言えるでしょう。

サービス別売上高構成比(2025年度第1四半期)

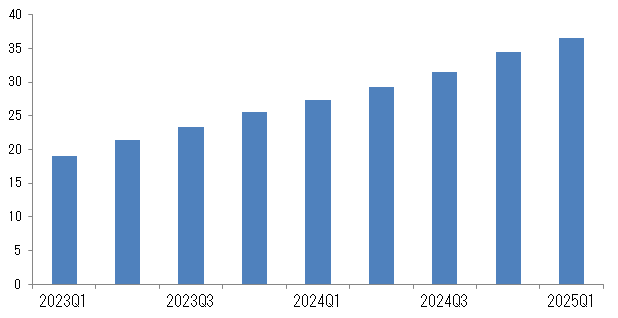

成長力を示す重要指標となる年間経常収益(ARR)も、順調に拡大しています。

ARRの推移(四半期、年換算)

エヌビディアがAIブームをけん引する中、クラウドストライクは2024年3月に同社と提携し、生成AIを活用したサイバーセキュリティの強化に取り組むと発表しました。

エヌビディアのジェンセン・ファン最高経営責任者(CEO)は「弊社のアクセラレーテッドコンピューティングと生成AIをクラウドストライクのサイバーセキュリティと組み合わせることで、企業は脅威に対する前例のない可視性を得ることができる」と述べています。

クラウドストライクはすでにファルコンにAIを活用するセキュリティ防衛機能を追加しています。同社はAIを活用したセキュリティ市場での獲得可能な市場規模(TAM)が2028年までに2,250億ドルに拡大すると見込んでいます。2024年1月期の売上高が約31億ドルであり、業績拡大余地は大きいと言えるでしょう。

生成AIを活用したサイバーセキュリティの分野では、クラウドストライクが中核銘柄になることが期待できそうです。

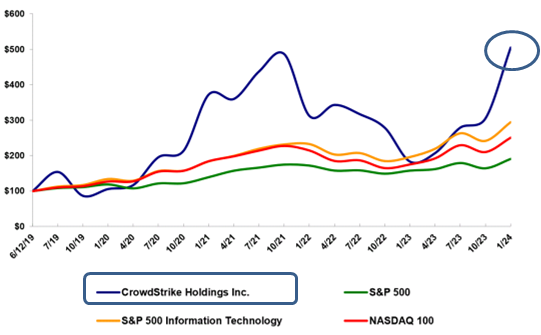

同社はナスダック市場の時価総額上位100銘柄(金融除く)で構成する指数「ナスダック100」の構成銘柄でもあります。好業績を背景に株式市場からの評価も高く、過去55か月間の累積トータルリターンは、S&P500、S&P500情報技術指数、ナスダック100を大幅に上回りました。

<累積トータルリターンの比較>

ウォール街のアナリストによるクラウドストライク株の目標株価を見ていきましょう。

クラウドストライク(CRWD)の株価アナリスト予想

アナリスト44名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は399.96ドルであり、6月7日終値と比較して14.6%の値上がり余地があります。アナリスト予想の最高値は435ドル、最安値は350ドルです。

| 株価 | |

|---|---|

| 最高値 | 435ドル |

| 最安値 | 350ドル |

クラウドストライク(CRWD)の株価推移

※図はTradingViewより引用

ゴーダディ(GDDY)

クラウド関連のゴーダディ(GDDY)は個人事業主や中小事業者向けにドメイン登録・更新サービス、ウェブサイトの作成、クラウド型サーバー、ホスティング、セキュリティサービスなどを提供しています。

世界中で2,000万社超の顧客を抱え、8,400万件以上のドメインを管理する世界最大の「レジストラ」です。

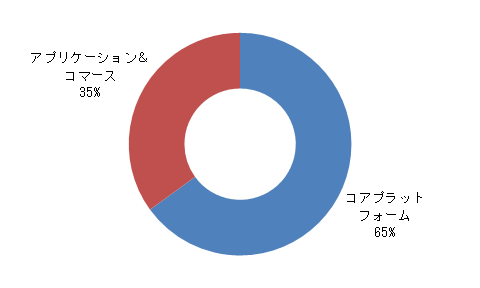

セグメント別売上高構成比(2024年第1四半期)

セグメントは2つに分かれ、コアプラットフォームはドメイン登録・更新、ウェブサイトの作成やホスティングなど、アプリケーション&コマースは、ソフトウェア、コマース製品などです。

ドメイン、ウェブサイト、ホスティング、マーケティング、決済、マーケットプレイスといった事業者向けのあらゆるポイントでサービスを提供し、世界最大のレジストラとして競争優位性を発揮している状況です。

顧客の半分以上が2種類以上の同社製サービスを利用しており、顧客維持率は85%に上ります。2019年から2023年までの5年間で、売上高、顧客数、ユーザー1人あたりの売上高(ARPU)、純利益、フリーキャッシュフローのすべて項目が毎年増加しており、順調に業容を拡大させています。

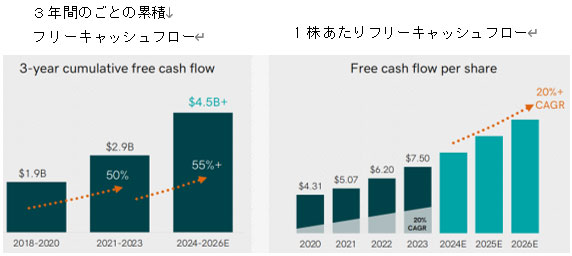

ゴーダディは売上高で年率6~8%の安定成長を目指しつつ、2026年までの3年間で1株あたりフリーキャッシュフローを20%のCAGRで拡大させることを目標として掲げています。

更に今後3年間の既存顧客からの収益が120億ドル、TAMは900億ドルになると見込んでいます。2023年通期の売上高が43億ドルであったことから、同社の製品・サービスの普及拡大余地は大いになると言えるでしょう。

ウォール街のアナリストによるゴーダディ株の目標株価を見ていきましょう。

ゴーダディ(GDDY)の株価アナリスト予想

アナリスト16名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は148.73ドルであり、6月7日終値と比較して6.7%の値上がり余地があります。アナリスト予想の最高値は175ドル、最安値は130ドルです。

| 株価 | |

|---|---|

| 最高値 | 175ドル |

| 最安値 | 130ドル |

ゴーダディ(GDDY)の株価推移

※図はTradingViewより引用