ポイント

- 今後はM7から物色の矛先が広がる可能性も

- 1兆ドルクラブ入りが視野に入る米国株4選

- 4銘柄ともウォール街のアナリストは「強い買い推奨」

目次 ー Contents

今後はM7から物色の矛先が広がる可能性も

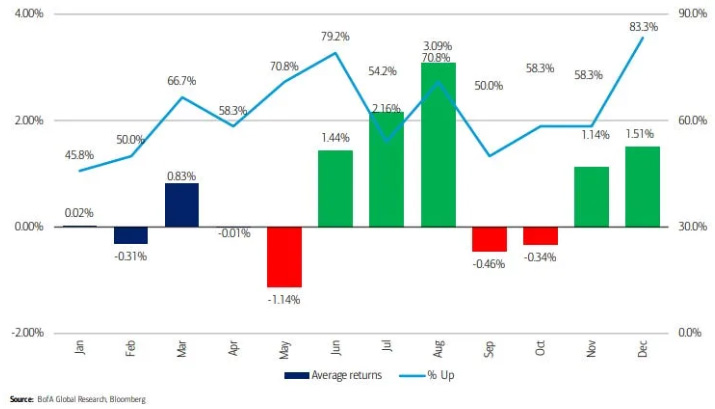

2024年内の複数回の利下げ期待や堅調な企業業績および米国経済を背景に、多くの機関投資家が参照する「S&P500」は史上最高値を更新する展開となっています。年初来では約17%高と、良好な展開が続いている状況です。

11月には今年最大のイベントである「米大統領選挙」を控えています。1928年からこれまでの「大統領選サイクル4年目」のS&P500は、平均リターンが7.5%、勝率が75%です(出所:バンク・オブ・アメリカ)。

S&P500月次パフォーマンス、勝率

S&P500は史上最高値圏で推移していることから、今後調整する場面も見られそうですが、概ね堅調な展開が続くと予想されます。

個別銘柄を見ても、「1兆ドルクラブ」入りの可能性が高い銘柄も散見されます。

米国市場上場の主要企業の時価総額

百万ドル、10月4日時点

| アップル | 3,431,117 |

| マイクロソフト | 3,096,157 |

| エヌビディア | 3,013,510 |

| アマゾン | 1,909,773 |

| メタ・プラットフォームズ | 1,273,194 |

| アルファベット | 971,773 |

| タイワン・セミコンダクター・マニュファクチャリング(TSMC) | 930,796 |

| ブロードコム | 802,825 |

| イーライ・リリー | 797,372 |

| テスラ | 768,822 |

| ウォルマート | 646,516 |

| ソフトバンク(株) | 619,408 |

| バークシャー・ハサウェイ | 600,259 |

| JPモルガン・チェース | 583,913 |

※TSMCはADR(アメリカン預託証券)としてニューヨーク証券取引所に上場

10月4日時点では、半導体受託生産の台湾積体電路製造(TSMC)や、米製薬大手イーライ・リリー、米半導体大手ブロードコム、米電気自動車(EV)大手テスラなどが、時価総額で1兆ドルに近づいている状況です。

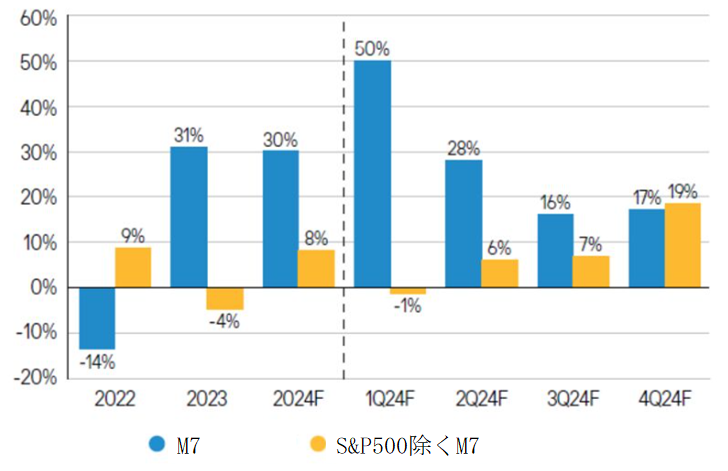

2023年より、米半導体大手エヌビディアを筆頭とする「マグニフィセントセブン(壮大な7銘柄、M7)」が相場をけん引してきました。今後は、M7の1株あたり利益(EPS)の伸び率が鈍化し、S&P493(S&P500除くM7)の伸び率と同程度になる見込みです。M7以外の大型ハイテク株などに物色の矛先が広がる可能性があります。

M7およびS&P500除くM7)のEPS伸び率の推移

1兆ドルクラブ入りに近づく銘柄群も、「人工知能(AI)」や「肥満症治療薬」などのビッグテーマの下で業績を拡大し、株価をさらに押し上げることが期待されています。

1兆ドルクラブ入りが視野に入る米国株4選

ここからは、1兆ドルクラブ入りが視野に入る米国株4選を紹介します。

| 会社名 | ティッカーシンボル |

|---|---|

| TSMC | TSM |

| バークシャー・ハザウェイ | BRK-B |

| イーライ・リリー | LLY |

| ブロードコム | AVGO |

TSMC

1銘柄目はTSMCです。同社は台湾を拠点とし、半導体の受託生産で世界シェアを6割握る世界最大の半導体受託生産会社(ファウンドリー)になります。エヌビディアと同様にAI関連銘柄の一角として見られています。

エヌビディアやアップル、ブロードコムなどのファブレス(工場を持たない半導体メーカー)は、同社のようなファウンドリーがいなければ半導体を作れません。特に、「AIブーム」をけん引するエヌビディアとは、AIサーバーなどに搭載する高性能品の生産を独占的に請け負うなど、強固な関係性を構築しています。

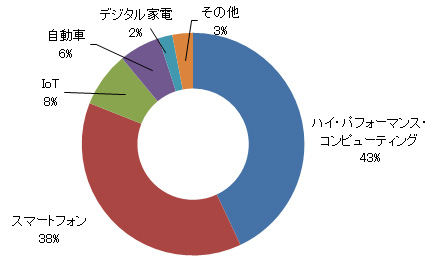

<プラットフォーム別の売上高構成比(2023年)>

半導体の性能向上のカギを握る「微細化」競争で業界をリードしている状況です。2025年にはAIサーバーや自動運転向けなどに使われる見通しの次世代半導体「2ナノ品」、2026年には2ナノ品よりも処理速度を高め、消費電力も抑えられる「A16」を量産する計画であり、競合のインテルなどに対して競争優位性の維持を図っています。

会社側はAI半導体が2024年に会社全体の売上高の10%台前半を占め、2028年までに20%以上に拡大する見通しを示しており、引き続きAI半導体が業績のけん引役として期待できそうです。

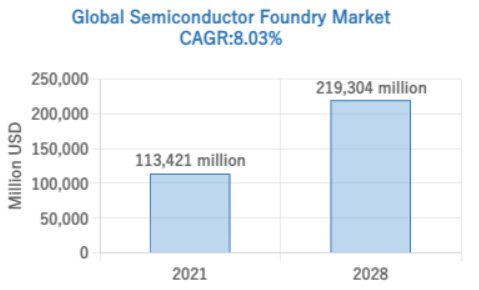

半導体ファウンドリー業界全体で見ても、2022年から2028年までに8.03%の年平均成長率(CAGR)で成長する見込みであり、微細化競争をリードするTSMCが今後も拡大する需要を取り込んでいくと予想されます。

半導体ファウンドリー市場の推移

ウォール街のアナリストによるTSMC株の目標株価を見ていきましょう。

TSMCの株価アナリスト予想

アナリスト7名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は182.56ドルであり、7月3日終値(182.49ドル)時点で目標株価の平均にほぼ達しています。アナリスト予想の最高値は218ドル、最安値は155ドルです。

| 株価 | |

|---|---|

| 最高値 | 218ドル |

| 最安値 | 155ドル |

TSMCの株価推移

※図はTradingViewより引用

バークシャー・ハサウェイ(BRK-A)

2銘柄目がバークシャーです。同社は著名投資家ウォーレン・バフェット氏が率いる投資会社になります。投資会社と言っても、傘下に生損保、鉄道、公益・エネルギーなど多数の事業を収めるコングロマリット(複合企業)です。売上高ベースでは世界第6位に位置づける巨大企業になります

(出所:Companiesmarketcap)。

中核事業は保険事業です。S&Pグローバルによると、バークシャーは世界の損害保険市場で第3位になります(保険料収入ベース)。北米最大級の鉄道会社であるバーリントン・ノーザン・サンタフェ(BNSF)を傘下に収めているほか、電力事業なども手がけています。

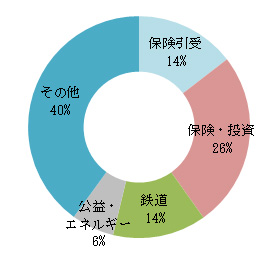

バークシャー・ハサウェイの事業別の営業利益構成比(2023年)

事業ポートフォリオは分散されており、保険、鉄道、公益といった比較的安定してキャッシュフローを稼ぎ出せる事業を展開していることを特徴として挙げられます。

何よりも、驚異的な運用パフォーマンスを上げている上場企業への投資が、世界の投資家に注目される分野です。

バークシャーは同期間において年間リターン(複利)が約20%と、S&P500の倍ほどの運用成績を収めてきました。全期間の収益率で「400万%」を超える驚異的な成績を収めてきたからこそ、「投資の神様」と言われる所以なのでしょう。

バークシャーとS&P500のパフォーマンス比較

(1965年~2023年、%)

| 年間収益率 (複利) | 全期間の収益率 | |

|---|---|---|

| バークシャー | 19.8 | 4,384,748 |

| S&P500 | 10.2 | 31,223 |

※バークシャーの運用成績は1株純資産成長率で計算

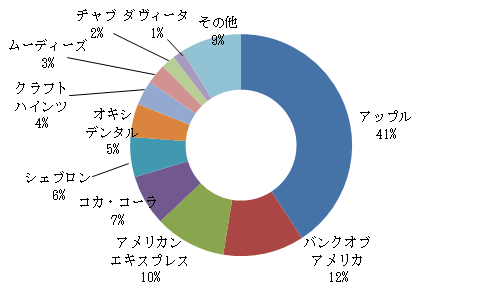

アップルが保有額時価ベースでポートフォリオの4割超を占めています。その他、バンク・オブ・アメリカやアメリカンエキスプレスなどの金融、シェブロンやオキシデンタル・ペトロリアムといったエネルギー株の比率も高くなっている状況です。

バークシャーの保有上場株

(時価総額ベース、2024年10月4日時点)

ウォール街のアナリストによるバークシャー株の目標株価を見ていきましょう。

バークシャーの株価アナリスト予想

アナリスト3名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は470.67ドルであり、7月3日終値と比較して約16%の値上がり余地があります。アナリスト予想の最高値は490ドル、最安値は450ドルです。

| 株価 | |

|---|---|

| 最高値 | 490ドル |

| 最安値 | 450ドル |

バークシャーの株価推移

※図はTradingViewより引用

イーライ・リリー(LLY)

3銘柄目はリリーです。同社は約150年の歴史を誇る米製薬大手であり、世界で初めて糖尿病治療薬「インスリン」の大量生産に成功した、研究開発型の製薬企業として知られています。

世界の製薬会社の売上高ランキングでは第11位ですが、時価総額ベースでは製薬業界において世界首位です。

リリーを製薬業界で世界首位に押し上げた要因の1つが、「AI」と並び株式市場で一大テーマとなる「肥満症治療薬」でしょう。

世界的に肥満人口の増加が見込まれています。世界肥満連合(WOF)によると、2035年までに世界人口の半数以上が「過体重または肥満」に分類される見込みです。

体重過多または肥満の人(5歳以上)の数と人口に占める割合

| 2020年 | 2025年 | 2030年 | 2035年 | |

|---|---|---|---|---|

| 過体重または肥満(BMI25以上)人数(百万人) | 2,603 | 3,041 | 3,507 | 4,005 |

| 肥満(BMI30以上)の人数(百万人) | 988 | 1,249 | 1,556 | 1,914 |

| 過体重または肥満の人口の割合 (BMI25以上) | 38% | 42% | 46% | 51% |

| 肥満の人口の割合(BMI30以上) | 14% | 17% | 20% | 24% |

そのよう中、血糖値を下げるインスリンを分泌させる効果を持ち、満腹感を維持して体重管理にも有効とされる持続性GLP-1受容体作動薬「ゼプバウンド(一般名はチルゼパチド)」の需要が急拡大しています。

<リリーの肥満症治療薬「ゼプバウンド」>

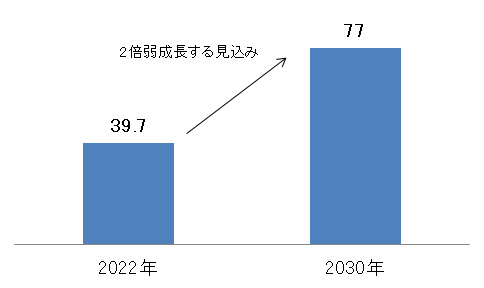

米モルガン・スタンレーによると、世界の肥満症治療薬市場は、2022年に24億ドルから2030年には32倍の770億ドルへと急拡大する見込みです。

リリーは、より高い減量効果が期待される注射型の「レタトルチド」、より手軽に続けられ、大量生産が可能とされる経口タイプの「オルフォルグリブロン」など開発パイプライン(試薬候補)も豊富です。

既存のゼプバウンドの生産拡大に加え、パイプラインの開発が順調に進捗すれば、肥満症治療薬市場でリリーの優位性がしばらく続くと見られます。

肥満症治療薬は糖尿病治療薬を転用したものです。2024年第1四半期には、糖尿病治療薬「マンジャロ」、「トルリシティ」の売上高がそれぞれ約18億ドル、約15億ドルと、会社全体の売上高の4割弱を占めました。

リリーの主要医薬品の売上高

(2024年第1四半期)

| 医薬品名 | 効能 | 売上高(億ドル) |

|---|---|---|

| マンジャロ | 糖尿病治療薬 | 18.00 |

| トルリシティ | 糖尿病治療薬 | 14.65 |

| ベージニオ | がん治療薬 | 10.50 |

| ジャディアンス | 糖尿病治療薬 | 6.87 |

| トルツ | 乾癬治療薬 | 6.04 |

| ヒューマログ | 糖尿病治療薬 | 5.39 |

| ゼップバウンド | 肥満症治療薬 | 5.17 |

糖尿病治療薬市場も世界的に一大市場を形成しており、同社にとってはさらなる業績拡大が期待できる分野の1つです。

その他の開発パイプラインの進捗状況としては、米食品医薬品局(FDA)が7月2日、アルツハイマー病薬「ドナネマブAZBT(製品名はキスンラ)」を承認しました。

ドナネマブ(キスンラ)

エーザイと米バイオジェンの認知症薬「レカネマブ」に続き、世界で2製品目の認知症薬となります。アルツハイマー病薬の世界市場は、2023年から2030年の間に8.7%のCAGRで拡大していく見込みです。

アルツハイマー病薬の世界市場の推移(億ドル)

モーニングスターのアナリストによると、ドナネマブとレカネマブはほぼ同水準の市場シェアを握り、ドナネマブのピーク時の年間売上高は50億ドル超になると予想しています。

ゼプバウンドとともにブロックバスター(年間売上高が10億ドルを超える医薬品)の地位を獲得する見込みです。リリーの2023年12月期の売上高が341億ドルであったことから、ドナネマブは同社の業績拡大に大きく貢献するでしょう。

リリーは肥満症治療薬、糖尿病治療薬、認知症薬などで有力な医薬品を有しており、今後も高い成長が期待できそうです。

ウォール街のアナリストによるリリー株の目標株価を見ていきましょう。

リリーの株価アナリスト予想

アナリスト23名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は892.29ドルであり、7月3日終値(898.10ドル)は既に目標株価の平均を上回っています。アナリスト予想の最高値は1,041ドル、最安値は725ドルです。

| 株価 | |

|---|---|

| 最高値 | 1,041ドル |

| 最安値 | 725ドル |

リリーの株価推移

※図はTradingViewより引用

ブロードコム(AVGO)

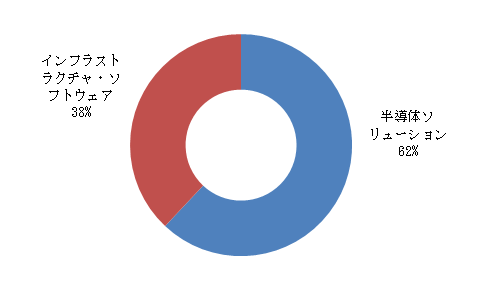

4銘柄目はブロードコムです。同社は世界4位の半導体メーカーになります(売上高ベース、出所:ガートナー)。無線通信向け半導体に強みを持ち、データセンターでの計算処理を高速化する「イーサネットスイッチチップ」市場では市場シェア80%を握る世界首位です。

ブロードコムの事業別売上高構成比(2024年第1四半期)

半導体ソリューション:ネットワーキングチップ、カスタムチップなど

インフラストラクチャ・ソフトウェア:メインフレーム、サイバーセキュリティ、クラウドインフラなど

ブロードコムはAI関連銘柄の一角として位置づけられています。アルファベット(グーグル親会社)などハイパースケーラー(100万台以上の巨大な規模のサーバーを保有する企業)向けを中心に、データセンター向けAI半導体の売上が大きく拡大していく見込みです。

直近の2024年第2四半期決算では、AI製品の売上高が31億ドルと、半導体ソリューション事業の43%を占めるまでに急拡大しました。AI向けが売上高の拡大をけん引しており、2024年10月期通期の業績見通しも引き上げています。

「ブロードコムがエヌビディアに次いで2番目にAIサーバーへの移行の恩恵を受ける」と指摘するアナリストもいます。今後はデータセンター向けに加え、アップルなどの「AIスマホ」向けなどにもAI半導体需要の取り込みを期待できそうです。

高いキャッシュ創出力を基に、2016年度から2024年度までに35%の年平均成長率(CAGR)で配当支払額を増額しています。

ウォール街のアナリストによるブロードコム株の目標株価を見ていきましょう。

ブロードコムの株価アナリスト予想

アナリスト27名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は1,893.57ドルであり、7月3日終値と比較して9.5%の値上がり余地があります。アナリスト予想の最高値は2,150ドル、最安値は1,500ドルです。

| 株価 | |

|---|---|

| 最高値 | 2,150ドル |

| 最安値 | 1,500ドル |

ブロードコムの株価推移

※図はTradingViewより引用