ポイント

- 株主還元を重視する米国企業

- 「高配当」や50年連続増配中の「配当王」も多数

- キャピタルゲインとインカムゲインの両取り狙える米国株5選

目次 ー Contents

株主還元を重視する米国企業が多数

米国企業は株主を意識した経営方針をとり、配当金の支払いを通じて株主価値の向上を図る企業が多く存在します。

日本企業と比べ配当利回りが高い傾向です。さらに、25年以上にわたり配当を増額している「配当貴族」、50年以上にわたる「配当王」も多数存在していることが、米国株の特徴の1つとして挙げられるでしょう。

過去50年間には、「ブラックマンデー」、「ITバブル崩壊」、「リーマンショック」、最近では「新型コロナのパンデミック」など金融市場を大きく揺るがすイベントが起きました。

そのような厳しい市場環境下においても、50年超連続増配中の配当王は、安定した業績や強力なキャッシュフロー創出力を背景に、減配せずに増配を続けた実績を誇ります。

日本では2024年1月から新NISA(少額投資非課税制度)がはじまりました。新NISAを活用することで、値上がり益(キャピタルゲイン)に加え、配当益(インカムゲイン)も非課税になります(ただし米国株に投資する場合は別途10%の税金がかかります)。

新NISAを通じ、これからご紹介する「高配当銘柄」や「連続増配銘柄」に投資すれば、値上がり益と配当の両取りを狙いながら、より効率的な資産形成を期待できるでしょう。

[米国株]注目の高配当銘柄3選

新NISAでも高配当株は人気の高い銘柄群です。今回は以下の3銘柄をピックアップしました。

| 業種 | 会社名 | ティッカーシンボル | 予想配当利回り(%) | 配当性向(%) |

|---|---|---|---|---|

| 一般消費財 | アルトリア・グループ | MO | 8.78 | 84.03 |

| エネルギー | キンダー・モーガン | KMI | 5.79 | 106.13 |

| ヘルスケア | ファイザー | PFE | 5.92 | 443.24 |

| S&P500 | 1.47 | |||

①たばこ・食品大手のアルトリア・グループ

同社はたばこ事業を中核とし、傘下の「フィリップ・モリスUSA」を通じて「マールボロ」を筆頭とする紙巻きたばこ、電子タバコ、無煙たばこなどを米国で販売しています。2003年に「フィリップ・モリス」から「アルトリア」に社名を変更し、2008年に海外たばこ事業を「フィリップ・モリス・インターナショナル」として分離しました。

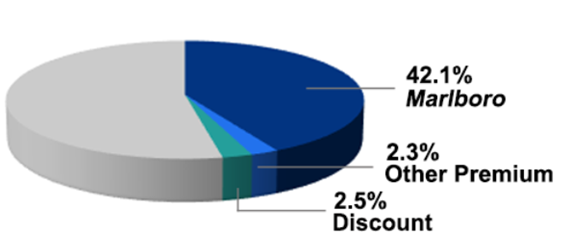

アルトリアは、マールボロのような、圧倒的なシェアを握る強力なブランドを有しています。2023年の米国たばこ市場において、同社は46.9%のシェア(内マールボロが42.1%)を獲得しました。米国たばこ市場はアルトリアを筆頭とする寡占市場になります。

米国たばこ市場におけるアルトリアの占有率

健康志向の高まりや規制強化を背景に、世界的に紙巻きたばこへの逆風が強まっています。しかしながら、無煙たばこの分野は成長が見込め、米国のたばこ市場は安定成長している状況です。

独調査会社スタティスタによると、米国たばこ市場は2024年から2028年の間に0.62%の年平均成長率(CAGR)で着実な成長が見込まれています。

加熱式たばこや電子たばこなどの「リスク低減製品(RRP)」の領域では、日本たばこ産業(JT)とパートナーシップを締結し、成長市場の開拓を推進しています。

アルトリアの無煙たばこの商品ポートフォリオ

アルトリアは寡占市場で価格決定力のあるブランドを武器に、高い収益性を確保し、安定してキャッシュフローを創出しています。配当などの原資となるフリーキャッシュフローは、毎年80億ドル前後(約1兆2,000億円)に上ります。

- 5年平均の営業利益率は54%

- 5年平均の株主資本利益率(ROE)は127%

潤沢なフリーキャッシュフローを活かして積極的な株主還元を実施しており、同社は米国を代表する高配当銘柄と言えるでしょう。

配当政策としては「1ケタ台半ば」の配当成長率を目指す累進配当を導入しています。5年平均の総還元利回り(配当+自社株買い)は9.05%です。抜群の安定性を誇り、55年連続増配中の配当王でもあります。

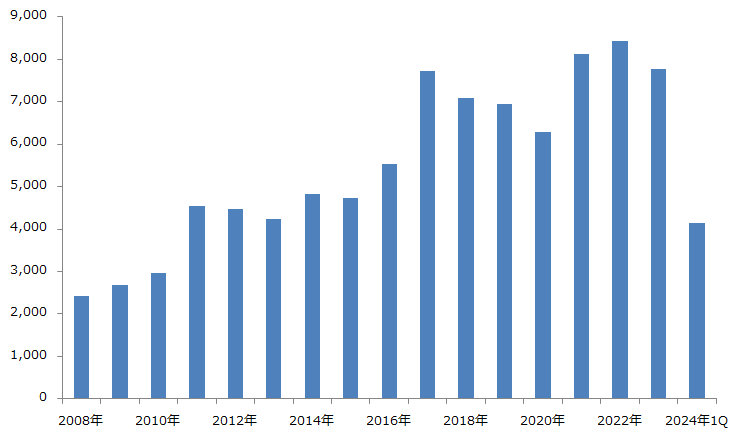

アルトリアの株主還元額(自社株買い+配当)の推移

※図はアルトリアを基に筆者作成

ウォール街のアナリストによるアルトリア株の目標株価を見ていきましょう。

アルトリアの株価アナリスト予想

アナリスト13名のコンセンサス・レーティングは「Buy(買い推奨)」です。目標株価の平均値(12か月後)は43.75ドルであり、5月22日終値(46.32)はすでに目標株価を上回っています。アナリスト予想の最高値は50ドル、最安値は36.5ドルです。

| 株価 | |

|---|---|

| 最高値 | 50ドル |

| 最安値 | 36.5ドル |

今後、成長分野である無煙たばこ市場でのシェアを順調に伸びして業績の維持・拡大、または更なる株主還元の強化などを示せれば、一段の株価上昇を期待できるでしょう。

アルトリアの株価推移(日足、12か月)

https://jp.tradingview.com/chart/?symbol=NYSE%3AMO

②石油・天然ガスパイプライン大手のキンダー・モーガン

同社は石油、天然ガス、二酸化炭素(CO2)などの輸送や貯蔵といったミッドストリーム(中流)サービスを提供する、北米最大級のエネルギーインフラ企業になります。S&P500構成銘柄の中では最大のエネルギーインフラ企業です。

総延長7万9,000マイルのパイプラインを保有し、米国で年間に生産される天然ガスの40%を輸送しています。石油精製品の独立系輸送事業者として、独立系ターミナル運営会社として最大規模を誇り、CO2輸送業者としてもトップクラスです。

通常、パイプラインの敷設には行政の認可を取得する必要がありますが、すでに広大なネットワーク網を構築しているキンダーは、競争優位性を確保していると言えます。

同社が手に入れるキャッシュフローの64%は天然ガス輸送から生み出されています。2023年から2030年までに、米国の天然ガス需要は約20%拡大する見込みです。キンダーは今後も競争優位性を発揮し、更なる業績拡大が期待できるでしょう。

今年は4年に1度実施される米大統領選(投開票日は11月5日)の年です。仮に「もしトラ(もしトランプ氏が勝てば)」が実現した場合、パイプライン開発許可の迅速化や液化天然ガス(LNG)の輸出促進といった政策を推し進める見込みであり、キンダーにとっては追い風になりそうです。

さらに、CO2の回収・貯留(CCS)も同社にとって大きなビジネス機会が広がっています。CCSは「脱炭素の切り札」と位置付けられ、バイデン政権下における政策支援の対象であり、党派を問わず支持されている状況です。キンダーはCO2輸送でもトップクラスであり、更なる業容拡大を期待できるでしょう。

キンダーは取引の68%がテイクオアペイ条項※1を規定するかヘッジしています。

※1 テイクオアペイ条項とは、買主の現実の引取数量が不足する場合、買主が当該不足分の代金全額を支払う義務を負う旨を定める条項を指します。

そのため、エネルギー業界特有の周期性や価格変動の影響を受けにくく、安定してキャッシュフローを生み出せます。

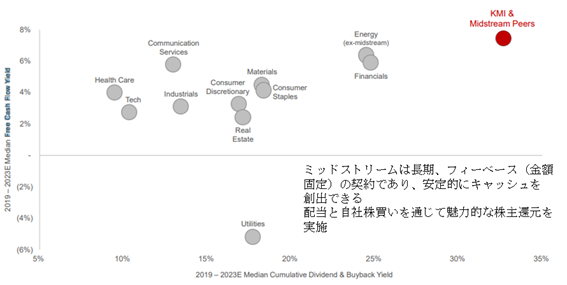

同社が事業を展開するミッドストリームの領域は、他の業界を上回るキャッシュフロー創出力を誇ります。強力なキャッシュ創出力を武器に、配当や自社株買いといった株主還元にも積極的です。

ミッドストリームは持続可能なフリーキャッシュフローを創出

※縦軸は2019年から2023年(予)までのフリーキャッシュフローイールドの中央値

※横軸は同期間における配当利回り+自社株買い利回り(累積)の中央値

ウォール街のアナリストによるキンダー・モーガン株の目標株価を見ていきましょう。

キンダー・モーガンの株価アナリスト予想

アナリスト20名のコンセンサス・レーティングは「Buy(買い推奨)」です。目標株価の平均値(12か月後)は20.42ドルであり、5月22日終値と比較して5.3%の値上がり余地があります。アナリスト予想の最高値は22ドル、最安値は18ドルです。

キンダー・モーガンの株価推移(日足、12か月)

https://jp.tradingview.com/chart/?symbol=NYSE%3AKMI

③製薬大手のファイザー

同社はドイツ人移民の従兄弟が1848年に立ち上げた製薬会社になります。1928年に「奇跡の薬」とされたペニシリンの量産に成功して以降、積極的なM&A(合併・買収)により業容拡大し、世界を代表するメガファーマ(大規模な製薬会社)に成長しました。

「コロナ特需」を追い風に、2021年には売上高ベースで世界首位に躍り出ましたが、特需が掃けた後は業績が大きく落ち込み、2023年には世界第4位に位置づけています。

2024年5月1日に発表した2024年1~3月期決算においては、コスト削減策の推進が奏功し、業績の改善の兆しが見えはじめました。新型コロナ薬は、通期で80億ドル(約1兆2,000億円)の安定したキャッシュフローを生み出し、2023年12月に買収を完了したがん治療薬の米シージェンも売上高の拡大に寄与しています。

血友病向けの遺伝子治療薬やがん治療薬など、パイプライン(新薬候補)の開発も順調に進捗している模様です。特にオンコロジー※2分野での業容拡大を推進しています。

※2 オンコロジーとは、腫瘍学のことで、がんを主体に腫瘍の原因や治療などを研究する学問を指します。製薬業界では、がん治療薬市場と同義で用いられています。

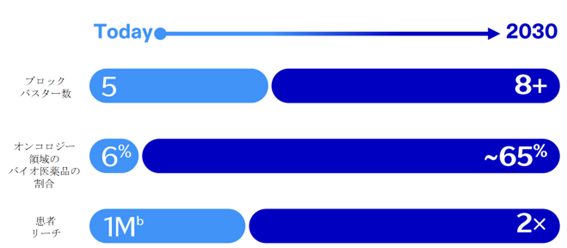

オンコロジー事業では、ピーク時の売上高が10億ドルを超える医薬品を指す「ブロックバスター」を現在の5品目から2030年までに8品目超に増やすことを目指します。さらに、オンコロジー領域におけるバイオ医薬品の割合を6%から65%まで高め、患者へのリーチも現在の2倍に拡大する計画です。

オンコロジー事業を推進

ファイザーも強力なキャッシュ創出力と強固な財務基盤を武器に、株主還元を積極化しています。2023年の総還元利回り(配当+自社株買い)は5.7%です。

ウォール街のアナリストによるファイザー株の目標株価を見ていきましょう。

ファイザーの株価アナリスト予想

アナリスト20名のコンセンサス・レーティングは「Buy(買い推奨)」です。目標株価の平均値(12か月後)は31.23ドルであり、5月22日終値と比較して4.9%の値上がり余地があります。アナリスト予想の最高値は45ドル、最安値は27ドルです。

| 株価 | |

|---|---|

| 最高値 | 45ドル |

| 最安値 | 27ドル |

ファイザーの株価推移(日足、12か月)

https://jp.tradingview.com/chart/?symbol=NYSE%3APFE

[米国株]注目の連続増配銘柄2選

ここからは連続増配銘柄の中から、50年以上にわたり連続増配中の配当王をご紹介します。

| 業種 | 会社名 | ティッカーシンボル | 増配年数 | 予想配当利回り(%) | 配当性向(%) |

|---|---|---|---|---|---|

| ヘルスケア | ジョンソン・エンド・ジョンソン | JNJ | 62 | 3.28 | 90.38 |

| 生活必需品 | コカ・コーラ | KO | 62 | 3.08 | 74.49 |

①医薬品・医療機器大手のジョンソン・エンド・ジョンソン(J&J)

同社は創業130年超の歴史を誇る世界最大級のヘルスケアカンパニーになります。世界の製薬会社の売上高ランキングでは、2023年に首位の座を獲得しました。

常に事業ポートフォリオの刷新を試みるとともに、多額の研究開発費を投じて革新的な新製品を生み出すことで、高成長を実現しています。

- 過去10年間で売上高は7%のCAGRで成長

- 過去5年間にリリースされた製品が売上高の25%を占める

- 世界シェアNo.1もしくはNo.2の製品が売上高の65%を占める

2023年に祖業の救急ばんそうこう「バンドエイド」などを取り扱う消費者向け事業を切り離しました。製薬と医療機器事業に注力することにより、経営効率を高め、高収益と成長を図っている状況です。

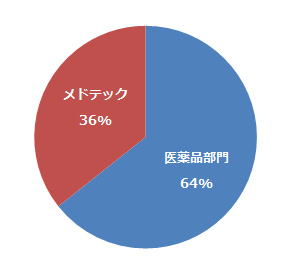

事業セグメント別の売上高構成は、医薬品部門が64%、医療機器などを取り扱うメドテック部門が36%になります。

事業セグメント別の売上高構成(2023年、億ドル)

J&Jは業績が景気動向に左右されにくい「ディフェンシブ銘柄」として知られています。高い業績の安定性を武器に、安定して配当を出し続けており、62年連続増配中の「配当王」でもあります。過去5年間でフリーキャッシュフローの60%を株主に還元しました。

ウォール街のアナリストによるJ&J株の目標株価を見ていきましょう。

J&Jの株価アナリスト予想

アナリスト22名のコンセンサス・レーティングは「Buy(買い推奨)」です。目標株価の平均値(12か月後)は174.85ドルであり、5月22日終値と比較して14%の値上がり余地があります。アナリスト予想の最高値は215ドル、最安値は155ドルです。

| 株価 | |

|---|---|

| 最高値 | 215ドル |

| 最安値 | 155ドル |

J&Jの株価推移(日足、12か月)

②コカ・コーラ

同社は130年超にわたり、世界200以上の国と地域で200種類のマスターブランド※3のノンアルコール飲料を製造しています。NARTD(非アルコールパッケージ飲料)市場では世界No.1のブランドです。

※マスターブランドとは、ある製品カテゴリー内で支配的な位置を占め、強力なブランドエクイティを確立したブランドを指します。

世界最大のブランディング専門会社インターブランドの「ベスト・グローバル・ブランド2023」では、他の飲料ブランドを圧倒するブランド価値があると評価されています。

ベスト・グローバル・ブランド2023(飲料ブランドを抜粋)

| ランク | ブランド | ブランド価値(億ドル) |

|---|---|---|

| 1 | コカ・コーラ | 580 |

| 2 | ペプシ | 198 |

| 3 | ネスレ | 148 |

| 4 | レッドブル | 130 |

| 5 | ネスプレッソ | 62 |

コカ・コーラは「バフェット銘柄」としても知られています。ウォーレン・バフェット氏が注目する「素晴らしい会社」の条件の一つが、強力な競争優位性につながる「モート(堀)」を築いていることです。

同社にとっては「コカ・コーラ」、「ファンタ」、「スプライト」、「アクエリアス」などの主力ブランドがモート、競争力の源泉になっていると言えるでしょう。

強力なブランドでグローバルリーチを拡大

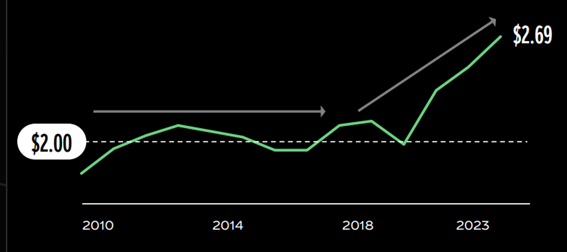

世界は過去10年ほどの間に、新型コロナウイルスのパンデミック、グローバルサプライチェーンの崩壊、高インフレ、地政学リスクの高まりなどの逆風にさらされました。しかしながら、コカ・コーラは持続的な成長を遂げており、1株あたり利益(EPS)は2010年の2ドルから2023年には2.69ドルへと約35%拡大しました。

コカ・コーラのEPSの推移(2010年~2023年)

コカ・コーラは着実に成長を遂げるディフェンシブ銘柄であり、安定してキャッシュを積み上げ、積極的に株主還元も実施しています。同社も62年連続増配中の「配当王」です。

ウォール街のアナリストによるコカ・コーラ株の目標株価を見ていきましょう。

コカ・コーラの株価アナリスト予想

アナリスト19名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は67.85ドルであり、5月22日終値と比較して8%の値上がり余地があります。アナリスト予想の最高値は72ドル、最安値は58ドルです。

| 株価 | |

|---|---|

| 最高値 | 72ドル |

| 最安値 | 58ドル |

コカ・コーラの株価推移(日足、12か月)

https://www.nasdaq.com/market-activity/stocks/ko/analyst-research

なお、米国株は「1株」から少額投資ができます。今回ご紹介した銘柄のうち、キンダー・モーガンは約3,000円、世界的な知名度を誇るコカ・コーラも1万円弱で購入できます。