この記事のポイント

- 新NISA制度が現行NISA制度より大幅にパワーアップしている!

- 投資で損失を出さないようにするための5つの秘訣

- NISA口座をネット証券でつくれば、特典がたくさん!

- シミュレーションで見る、20年後の投資と銀行預金の資産状況に驚愕!

「新NISA制度は現在のNISA制度となにが違うの?」

「新NISA制度は投資家にとってなにがメリットなの?」

2024年から始まった新NISA制度。2023年までのNISAとの違いや、新旧の併用方法に頭を悩ませている方も多いのではないでしょうか。

この新NISA制度は、長期投資を更に促進する方向で、無期限の非課税保有や恒久化された投資可能期間など、注目すべき変更点が満載です。

この記事を通して、新NISAの魅力を十分に理解し、あなたの資産形成を更に加速させるヒントを得ることができるでしょう。

興味を持った方は、ぜひ続きをお読みください。

※この記事は2024年3月時点の情報をもとに作成しています。

| NISA投資信託 取引手数料 | 最低積立金額 | 投資信託 | つみたて投資枠 投資信託 | |

|---|---|---|---|---|

公式サイト | 無料 | 100円〜 | 2,576本 | 222本 |

公式サイト | 無料 | 100円〜 | 2,556本 | 222本 |

公式サイト | 無料 | 100円〜 | 1,861本 | 224本 |

公式サイト | 無料 | 100円〜 | 1,757本 | 219本 |

目次 ー Contents

2024年開始!新しいNISA制度、6つのポイント

| 新NISA | 旧NISA | |||

| 成長投資枠 | つみたて投資枠 | 一般NISA | つみたてNISA | |

| 課税投資枠の併用 | 可能 | 不可 | ||

| 非課税保有期間 | 無期限 | 5年間 | 20年間 | |

| 年間非課税投資枠 | 240万円 | 120万円 | 120万円 | 40万円 |

| 生涯非課税限度額 | 1,800万円 (うち成長投資枠1,200万円) | 600万円 | 800万円 | |

| 投資枠の再利用 | 可能 | 不可 | ||

| 制度実施期間 | 2024年〜(恒久化) | 2023年末まで | 2042年末まで | |

| 買付方法 | スポット・積立 | 積立 | スポット・積立 | 積立 |

| 対象商品 | 上場株式・投資信託など ※なお除外商品あり | 投資信託 | 株式・投資信託・ETF | 投資信託 |

2024年から始まった新しいNISA制度(新NISA)。

2023年12月末日で終了したNISA制度(旧NISA)と2024年から始まったそれは、まったくの別の制度ですが内容が重なる部分もあります。

わかりにくい点があるので、詳しく解説します。

- 新NISAでは非課税投資枠の併用ができる

- 非課税保有期間が有期限から無期限(恒久化)に変更

- 年間非課税投資枠が最大360万円まで拡大

- 最大1,800万円まで利用できる生涯非課税限度額制度を導入

- 売却しても翌年以降に生涯非課税限度額が復活する

- 投資対象商品に一部変更あり

1.新NISAでは非課税投資枠の併用ができる

| 新NISA | 旧NISA | |||

| 成長投資枠 | つみたて投資枠 | 一般NISA | つみたてNISA | |

| 課税投資枠の併用 | 可能 | 不可 | ||

新NISA制度の導入により、投資の自由度が大幅に向上しました。

以前は、「一般NISA」と「つみたてNISA」のどちらかを選択するしかなかったのですが、新制度では「成長投資枠」と「つみたて投資枠」の両方を活用できます。

具体的には、旧NISAの一般NISAを「成長投資枠」、つみたてNISAを「つみたて投資枠」として、投資戦略に応じて併用することが可能となりました。

これにより、投資家は資産運用をより柔軟に進められるようになります。

2.非課税保有期間が期限有から無期限(恒久化)に変更

| 新NISA | 旧NISA | |||

| 成長投資枠 | つみたて投資枠 | 一般NISA | つみたてNISA | |

| 非課税保有期間 | 無期限 | 5年間 | 20年間 | |

新NISA制度の導入により、2024年から投資家は、無期限の非課税期間で投資が可能です。

従来の5年や20年といった期間制限による戦略の制約から解放され、投資家は非課税利益をより長期間、無制限に受けられます。

たとえば、これまで5年の非課税期間終了を見越して、早期の売却やロールオーバー手続きを検討する必要がありましたが、新制度ではそういった手間が完全になくなります。

3.年間非課税投資枠が最大360万円まで拡大

| 新NISA | 旧NISA | |||

| 成長投資枠 | つみたて投資枠 | 一般NISA | つみたてNISA | |

| 年間非課税投資枠 | 240万円 | 120万円 | 120万円 | 40万円 |

新NISA制度の導入により、年間の非課税投資枠が最大360万円まで大幅に拡大されました。

これまでの旧NISAが最大160万円ですから、この変更の大きさがわかります。

一般NISAに代わる「成長投資枠」は年間240万円、つみたてNISAに代わる「つみたて投資枠」は年間120万円となりました。

この増加により、投資家はより多くの選択肢を持ち、毎月の投資額も増やせます。

4.最大1,800万円まで利用できる生涯非課税限度額制度を導入

| 新NISA | 旧NISA | |||

| 成長投資枠 | つみたて投資枠 | 一般NISA | つみたてNISA | |

| 生涯非課税限度額 | 1,800万円 (うち成長投資枠1,200万円) | 600万円 | 800万円 | |

新NISA制度で特に注目すべき点は「生涯非課税限度額」です。

1人当たり最大1,800万円までの投資が非課税となります。

旧NISA制度では、一般NISAでは最高600万円、つみたてNISAでは最高800万円でした。

この「生涯非課税限度額」が大幅に上がることにより、より多くの資産構築が期待できます。

5.売却しても翌年以降に生涯非課税限度額が復活する

| 新NISA | 旧NISA | |||

| 成長投資枠 | つみたて投資枠 | 一般NISA | つみたてNISA | |

| 投資枠の再利用 | 可能 | 不可 | ||

この制度の大きな特徴として、売却後も「生涯非課税限度額」の枠が再利用できます。

これは、新NISA制度が、売却分の非課税保有枠の復活を認めているためです。

たとえば、5年間で1,800万円の投資枠を全て使用した後でも、途中で買付分の300万円の商品を売却すれば、翌年には300万円分の再投資ができます。

この特性により、新NISA制度では、資産の売却を行っても、生涯1,800万円の非課税枠を持続的に利用することが可能です。

6.投資対象商品に一部変更あり

| 新NISA | 旧NISA | |||

| 成長投資枠 | つみたて投資枠 | 一般NISA | つみたてNISA | |

| 対象商品 | 上場株式・投資信託など ※なお除外商品あり | 投資信託 | 株式・投資信託・ETF | 投資信託 |

新NISA制度を最大限に活用するため、投資枠ごとの投資対象商品の違いを把握することが必要です。

この制度は、投資家が適切なリスク・リターンを追求するために設定されました。

「つみたて投資枠」は、旧NISA制度のつみたてNISAにあたるため、金融庁へ届出された長期・積立向けの投資信託が中心です。

一方、旧NISA制度の一般NISAにあたる成長投資枠では、一部の商品を除いた上場株式や幅広い投資信託が対象となります。

新NISAと旧NISAの口座は今後別口扱い

新NISA制度と旧NISA制度は、今後、異なる制度として運営されます。

なぜなら、2023年末で旧NISA制度の新規購入が終了するものの、既存の資産はそのまま保持できるためです。

これは、一般NISAは5年、つみたてNISAは20年という異なる非課税期間を持っており、これらの非課税は新NISAとは独立して保持されます。

よって、新旧2つのNISA制度は、今後も別々の存在として扱われることが確定しています。

旧NISAから新NISAへ移行する際の注意点

新NISA制度が導入されるに伴い、旧NISAの利用者は追加手続きなしでスムーズに移行されます。

この変更は「令和5年度税制改正大綱」によるもので、非課税の期間や口座設立条件がさらに投資家に有利に改善されます。

旧NISAを利用している方は、新しい口座が自動的に同じ金融機関で開設される点を覚えておくとよいでしょう。

煩雑な手続きを避け、新制度の利点を最大限活用するための準備をしておきましょう。

出典:「令和5年度税制改正大綱」令和4年12月16日(PDF)

旧NISAで保有している商品は新NISAにロールオーバーできない

旧NISAで持っている商品を、新NISAに移行することはできません。

理由としては、新NISAは商品のロールオーバー機能を持たないためです。

この情報を踏まえて、現行NISAの商品はそのまま保有し続け、非課税保有期間が終了する前に、最適なタイミングで売却することを検討しましょう。

新NISAの積立設定は引き継がれる

新NISA制度の導入により、口座を開設すると、すぐに投資の積立が行えます。

この仕組みは投資家の利便性を考慮し、旧NISA制度の積立設定を新NISA制度の口座にも自動で引き継ぐ形となっています。

たとえば、特定の銘柄への旧NISAの積立がある場合、その積立設定はそのまま新NISA制度の口座に適用される点がポイントです。

ただし、新NISAでサポートされていない銘柄は除外されるため注意が必要です。

新NISAを上手に活用!損失を軽減する5つの秘訣

これから投資を始めようと思っている方に、新NISAを上手く活用しながら、なるべく損失を出さないようにするための5つの秘訣を紹介します。

資産運用では重要な考えになるため、何度も見直してください。

秘訣1. なぜ投資を始めるのかを明確にしておく

投資において、目的と目標金額を明確に設定することは非常に重要です。

明確な目的があることで、適切な金融商品や制度の選択、投資戦略の策定がしやすくなります。

たとえば、子どもの教育費や老後の生活資金などの具体的な目的を持つことで、必要な資金額や期間を計画しやすくなります。

しかし、急な収入減や突発的な出費も考慮し、その際の対応策を考えることも大切です。

このようなリスク管理の観点からも、投資目的と目標金額の設定は欠かせません。

秘訣2. これから投資を始める初心者はまず少額投資から

投資初心者の方へのアドバイスとして、まずは少額から始めることをおすすめします。

なぜなら、少額から始めても、長期間運用することで複利の恩恵を受けられるためです。

具体的な数字で示すと、毎月1万円の積立を年利3%で20年間続ければ、元金が240万円で受取額は約328万円、運用益は約88.3万円となります。最初は少ない金額でも、コツコツと続けることが大切です。

将来的に資金に余裕が出てきたときは、積立額を増やす戦略も有効です。

秘訣3. 長期的に成長が期待できそうな投資商品を選ぶ

新NISA制度をはじめとする投資戦略において、最も重要なことは「継続的に伸びている資産への投資」です。

通常、資産の顕著な成長を望むなら20〜30年以上の運用が必要です。

たとえば、少ない額でも、経済的に堅調な地域への長期投資は大きな効果を発揮します。

このように、伸びしろのある投資先に目を向け、継続的に投資することが成功へのカギとなるのです。

秘訣4. 成長投資枠とつみたて投資枠を併用する

新NISA制度を利用する際の最大の利点は、2つの投資枠を効果的に組み合わせられることです。

つみたて投資枠では購入できない投資商品は、成長投資枠を使って購入することで投資の幅が広がります。

特に、少額からの長期積立をすることで、複利の力をフルに活用することが可能です。

自分の資金許容範囲を見極め、両方の投資枠の特徴を理解し併用することで、投資の効果を最大化できます。

秘訣5. 無理なく柔軟な資産運用を心掛ける

新NISA制度では非課税の恩恵を無期限で受けられ、1度売却したとしても再び非課税状態に戻れるため、継続的な投資がより魅力的になりました。

例えば、急な支出が必要となったとき、資産を一時的に売却した後でも、再投資することが可能です。

しかし、その際の複利効果の損失には注意が必要です。

NISAを2023年に始めていれば税制上の恩恵が大きかった

2023年内にNISAを始めることは、投資家にとって最も賢明な選択でした。

なぜなら、この年にNISAに参加するだけで、税制上の多大な恩恵を受けられるからです。

2023年内に一般NISA口座を開設した場合

| 旧一般NISA | |

| 非課税期間 | 5年 |

| 年間非課税投資枠 | 120万円 |

+

| 新NISA(成長投資枠) | |

| 非課税期間 | 無期限 |

| 生涯非課税限度額 | 1,800万円(うち1,200万円は成長投資枠) |

2023年内につみたてNISA口座を開設した場合

| 旧つみたてNISA | |

| 非課税期間 | 20年 |

| 年間非課税投資枠 | 40万円 |

+

| 新NISA(つみたて投資枠) | |

| 非課税期間 | 無期限 |

| 生涯非課税限度額 | 1,800万円 |

このように、2023年の旧NISA制度の非課税を受けつつ、2024年からの新NISA制度の非課税も追加で利用できる枠組みを作ることができました。

新NISAの口座開設手続き

この記事をご覧になって、できるだけ早く新NISAを始めたいと思っている方に、口座開設手続きのやり方をご紹介します。

手続きは、次の6ステップで簡単に始められます。

- NISA口座の開設をする金融機関を決める

- 必要書類をそろえて口座開設の手続きをする

- 投資に必要な資金を用意する

- 投資をする金融商品を決める

- 毎月の積立金額と回数を決める

- 目論見書と毎月の積立内容を確認してから始める

STEP① NISA口座の開設をする金融機関を決める

1人1口座の制限があるNISAでは、金融機関の選択には十分な検討が必要です。

その中でも、オンライン中心のネット証券会社を特におすすめします。

なぜなら、サポートが充実しており、手数料も低く、少額からの投資が可能だからです。

具体的には、「SBI証券」「楽天証券」「マネックス証券」「松井証券」などがその代表例として挙げられます。

このSTEPでのポイントは、機能性やコストをしっかり比較して最適な金融機関を選ぶことです。

STEP② 必要書類をそろえて口座開設の手続きをする

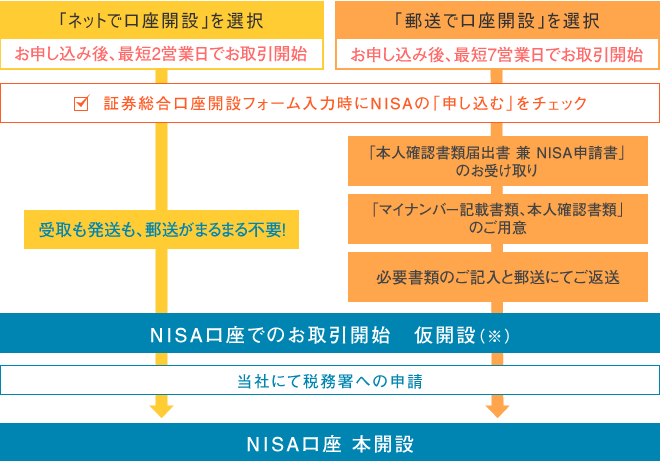

上の画像はSBI証券の口座を未開設の方が行う手続きの流れです。

SBI証券のようにネット証券では証券総合口座開設と同時にNISA口座の開設手続きを行え、ネットで手続きを行えば郵送作業が不要になり、口座開設まで迅速にできます。

NISA口座を開設するには税務署の審査があるのですが、取引を迅速に進めたい場合は「仮開設制度」を利用すれば、その審査結果を待たずに取引を始めることも可能です。

STEP③ 投資に必要な資金を用意する

投資商品を購入するためには、開設した口座へ資金を送金する必要があります。

注意点として、証券会社ごとに送金方法が異なることがあるため、事前に調べておきましょう。

たとえば、利用者名義の口座からの振り込みが求められる証券会社もあります。前もって送金方法を確認し、スムーズに資金の送金ができるようにしましょう。

STEP④ 投資をする金融商品を決める

口座に資金を確保した後は、具体的な金融商品を選ぶ段階になります。

口座開設したネット証券会社のオンラインツールを利用することで、投資商品を探せます。

どれを選べば良いか悩む場合は、ロボアドバイザーのようなツールを利用することで、より効果的な選択をサポートしてもらえます。

STEP⑤ 毎月引き落とされる積立金額と回数を決める

毎月の積立金額と頻度の決定は、将来の資産形成のスピードを左右します。

多くの大手ネット証券では、100円から積立投資が可能です。

頻度については、通常は毎月1回の積立ですが、ネット証券会社によっては、「毎日」や「毎週」の積立方法もあります。

また、つみたて投資枠をフル活用して年間120万円の非課税の恩恵を受けるため、証券会社によって特別な注文方法があります。

自分の投資スタイルや資金状況を確認しながら決めましょう。

STEP⑥ 目論見書と積立内容を確認してから始める

最後に、「目論見書」の確認です。

「目論見書」は投資商品の情報が詳細に記されており、これを確認することで、投資家はリスクを把握し投資商品を理解したうえで積立投資を始められます。

積立投資の設定後には、定期的な資金引き落としと投資信託の自動購入が行われます。

この便利な自動化機能をフルに活用するためにも、口座の状態を確認し、必要な資金が確保されていることを確認しましょう。

新NISAにおすすめの証券会社【4選】

ここでは、NISAを始めるのにおすすめなネット証券会社を4社紹介します。

ネット証券会社ごとに特徴があるため、確認しながら口座を作りましょう。

| NISA投資信託 取引手数料 | 最低積立金額 | 投資信託 | つみたて投資枠 投資信託 | |

|---|---|---|---|---|

公式サイト | 無料 | 100円〜 | 2,576本 | 222本 |

公式サイト | 無料 | 100円〜 | 2,556本 | 222本 |

公式サイト | 無料 | 100円〜 | 1,861本 | 224本 |

公式サイト | 無料 | 100円〜 | 1,757本 | 219本 |

SBI証券

| 投資信託 | 2,576本 |

| 新NISA (つみたて投資枠) | 222本 |

| 外国株 | 米国株(5,300銘柄超)、中国株含め9か国 |

| NISA投資信託取引手数料 | 無料 |

| 最低積立金額 | 100円〜 |

| IPO実績 | 91社(2023年)、89社(2022年)、122社(2021年) |

| 取引ツール(PC) | HYPER SBI 2(国内株式版) HYPER SBI、SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ SBI証券 米国株アプリ かんたん積立 アプリ HYPER FXアプリ HYPER 先物 オプションアプリ HYPER CFDアプリ |

| ポイント付与 | Tポイント Pontaポイント dポイント PayPayポイント Vポイント(クレカ積立時のみ) |

| ポイント投資 | 可能(Tポイント / Pontaポイント / Vポイント) |

| その他のサービス | 住信SBIネット銀行との連携が便利 |

| 公式サイト | 公式サイトへ |

SBI証券は、初心者から経験豊富な投資家まで、多岐にわたるサポートと高品質なサービスで幅広い支持を受けています。その象徴として、驚異の1,100万口座を突破するという実績(2024年3月時点)を達成しています。

さらに魅力的なのは、投資信託の積立や保有に応じたポイントサービス。これにより、「Tポイント」などの人気ポイントを、投資に活用することが可能です。

このような独自のサービスと信頼性が、SBI証券が高く評価される理由となっています。

楽天証券

| 投資信託 | 2,556本 |

| 新NISA (つみたて投資枠) | 222本 |

| 外国株 | 米国株(4,700銘柄超)、中国株含め5か国 |

| NISA投資信託取引手数料 | 無料 |

| 最低積立金額 | 100円〜 |

| IPO実績 | 188社(2023年)、169社(2022年)、195社(2021年) |

| 取引ツール(PC) | マーケットスピードⅡ マーケットスピード マーケットスピード for Mac マーケットスピードⅡ RSS マーケットスピードFX 楽天MT4 |

| スマホアプリ | iSPEED iSPEED 先物OP iSPEED FX |

| ポイント付与 | 楽天ポイント |

| ポイント投資 | 可能 |

| その他のサービス | マネーブリッジ(楽天銀行との提携による金利優遇など)が便利 |

| 公式サイト | 公式サイトへ |

楽天証券は、特に楽天のサービスを頻繁に使用する方に多大な利益をもたらします。

その背景には、楽天との強力な連携があります。

具体的には、楽天銀行と組むことで、毎月3万円以上の投資信託へのポイント投資により、楽天市場でのポイント還元率が0.5%のアップが可能です。

また、楽天カードを活用した決済では1%のポイントが戻ってきます。

これらのポイントは楽天の多彩なサービスや更なる投資にも利用可能です。

楽天証券の持つ一貫したポイントシステムは、その主要な魅力の1つといえるでしょう。

松井証券

| 投資信託 | 1,861本 |

| 新NISA(つみたて投資枠) | 224本 |

| 外国株 | 米国株(3,800銘柄超) |

| NISA投資信託取引手数料 | 無料 |

| 最低積立金額 | 100円〜 |

| IPO実績 | 70社(2023年)、55社(2022年)、56社(2021年) |

| 取引ツール(PC) | マーケットラボ ネットストック・ハイスピード 株価教えて! by 松井証券 株価ボード チャートフォリオ フル板情報(BRiSK for 松井証券) QUICK情報 QUICKリサーチネット ネットストックトレーダー ネットストックトレーダー・プレミアム 松井FP~将来シミュレーター~ FXトレーダー・プラス |

| スマホアプリ | 日本株アプリ 株touch フル板情報(BRiSK for 松井証券) 米国株アプリ 投信アプリ 松井FP~将来シミュレーター~ FXアプリ |

| ポイント付与 | 松井証券ポイント(PayPayポイント・dポイント・Amazonギフトカード・3,000種類以上の商品に交換可能) |

| ポイント投資 | 可能(松井証券が厳選した3種類の投資信託のみ) |

| その他のサービス | ロボアドバイザー(簡単な8つの質問に回答すると、最適なポートフォリオを提案する機能)で初心者でも分散投資が可能 |

| 公式サイト | 公式サイトへ |

松井証券は、顧客第一主義を考えており、利益と便益を追求する姿勢が際立っています。

中でも大きな特徴は「最大1%貯まる投信残高ポイントサービス」。投資信託を保有しているだけで最大1%ポイントがもらえる制度です(毎月エントリーが必要)。

ポイントの還元率は業界最高レベルなので、ポイント投資にこだわりたい方は詳細を公式サイトでチェックしておきましょう。

また、サポート品質は非常に高く、12年連続での三つ星受賞がそれを物語っています。

さらに、投資の手間やコストを削減するための手数料サポートが充実しており、これにより投資活動がスムーズになりました。

これらの特徴が、松井証券を選ぶ大きな理由となっています。

マネックス証券

| 投資信託 | 1,757本 |

| 新NISA (つみたて投資枠) | 219本 |

| 外国株 | 米国株(4,500銘柄超)、中国株(2,000銘柄超) |

| NISA投資信託取引手数料 | 無料 |

| 最低積立金額 | 100円〜 |

| IPO実績 | 54社(2023年)、61社(2022年)、65社(2021年) |

| 取引ツール(PC) | マネックストレーダー MonexTraderFX マルチボード500 チャートフォリオ フル板情報ツール |

| スマホアプリ | マネックストレーダー株式スマートフォン マネックス証券アプリ トレードステーション米国株スマートフォン SNS型投資アプリ「ferci」 マネックストレーダーFXスマートフォン |

| ポイント付与 | マネックスポイント(株式手数料・仮想通貨もしくは他ポイントに交換可能) |

| ポイント投資 | 可能 |

| その他のサービス | 米国株取引に強く、銘柄スカウターなど投資に役立つサービスが豊富 |

| 公式サイト | 公式サイトへ |

マネックス証券は、他の証券会社と比べて独自の魅力が豊富にあります。

その最大の理由は、マネックスカードを通じて優れたリワードシステムと、幅広い投資先の提供です。

具体的には、カードを利用した投資活動で得られるポイントが、Amazonギフトカードへの変換やポイントで投資商品も購入可能です。

また、積立投資の決済にマネックスカードを用いると、1.1%のポイント還元があります。

さらに、4,500以上の米国株や中国株取引や、NISA経由のIPO投資が提供されるなど、投資家にとっての大きな魅力が詰まっています。

新NISAに関するよくあるQ&A

ここでは、新NISAに対する、よくある疑問や質問に回答します。

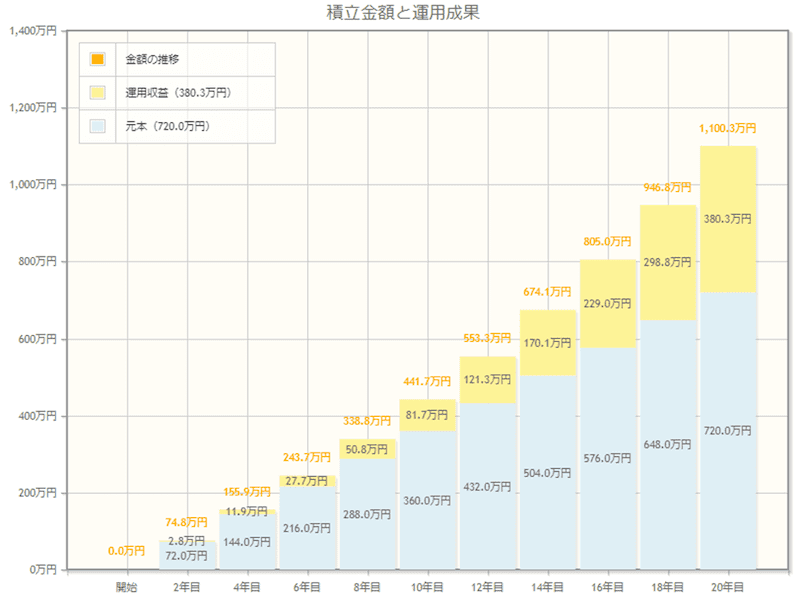

新NISAで、毎月3万円を積立投資した場合のシミュレーションが知りたいです

毎月3万円を20年間、年利4%で運用した場合をシミュレーションしてみました。

すると、20年後の元本は720万円、運用収益は380.3万円、合計で1,100.3万円の結果になりました。

生涯非課税限度額は1,800万円のため、投資枠はまだ1,080万円の枠があります。

複利の効果を最大化するために、非課税枠を早く使い切ることが効果的です。

※複利とは、利子が元本に組み込まれることによって、利子にもまた利子がつくことです。

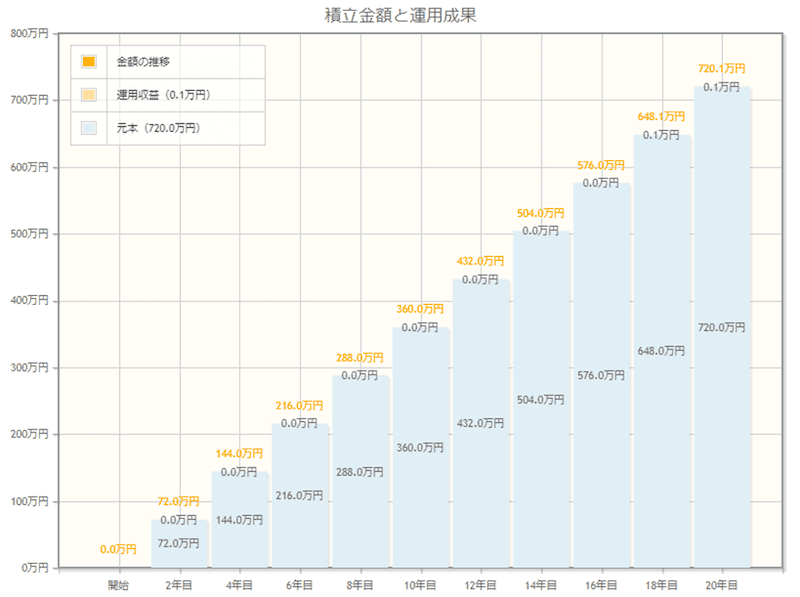

NISAと銀行預金での比較をするために、毎月3万円を20年間、年利0.001%で銀行預金していた場合の運用成果のシミュレーションをしてみました。

すると、20年後の元本は720万円、利息は約1,000円、合計で720.1万円の結果になりました。

ただし、銀行利息は、所得として見られるため、20.315%の課税が発生します。

このシミュレーションは、税引前の利息のため、税引後は約720.05万円です。

投資の場合は、運用収益は380.3万円で元本720万円と合わせて1,100.3万円です。

しかし、銀行預金の場合には、利息が約500円で元本720万円と合わせて約720.05万円でした。

手元に残る総額が380万円以上の差があります。

ただし、銀行預金は元本保証がありますが、投資は元本保証されないため、それぞれの特徴を理解したうえで始めましょう。

一般口座、特定口座で保有している株式を新NISA口座に移行できますか?

結論から言うと、移行はできません。新NISAの主旨として、新NISA内で購入した株式のみが取扱対象とされています。

一般口座や特定口座での既存の株式を、新NISAに移動させることはできません。

したがって、新NISAを利用する場合、必ず新NISA口座内で株式を新たに購入する必要があります。

新NISAの成長投資枠とはなんですか?

新NISAの成長投資枠は、一般NISAの役割を引き継ぎながら、さまざまな上場株式への投資の機会を広げています。おもな魅力は、その投資の幅広さにありますが、全ての投資商品が対象というわけではありません。

たとえば、上場が終了する可能性が高まっている銘柄や運用期間が20年未満の投資信託、特定の高リスク商品は投資の対象外とされています。

これらの除外商品を理解することで、新NISAの成長投資枠を最大限に活用できます。

旧NISA口座で保有している投資商品は新NISAへロールオーバーされますか?

結論から言うと、一般NISA口座で保有している商品を新NISAに持ち越せません。

その理由として、新NISA制度には、独自の制度や規定が存在し、これにより一般NISAとは異なる性質を持つためです。したがって、旧NISAの一般NISA口座の商品は、新NISAにロールオーバーすることは認められていません。

新NISAでは複数の金融機関で口座開設できますか?

結論から言うと、新NISA制度のもとでは、異なる金融機関に複数の口座を開設することはできません。

なぜなら、新NISA制度のルールが旧NISA制度と同様に1人1つの口座のみの開設を前提としているためです。

旧NISAをこれからはじめられますか?

2024年1月から新NISAが始まっているため、もう旧NISAを始めることはできません。

【まとめ】新NISA制度を最大限に利用して将来の資産形成を考えよう

この記事のポイント

- 新NISA制度が現行NISA制度より大幅にパワーアップしている!

- 投資で損失を出さないようにするための5つの秘訣

- NISA口座をネット証券でつくれば、特典がたくさん!

- シミュレーションで見る、20年後の投資と銀行預金の資産状況に驚愕!

2024年から始まった新NISA制度では、旧NISA制度よりも有利なポイントが6つあります。

これらのポイントを理解したうえでNISAを始めることで、将来の資産形成が有利になるでしょう。