ポイント

- 送電網の整備・拡充が急務

- 送配電網の建設などを手掛けるクアンタ・サービシズ

- アナリストは「強い買い推奨」

米国は送電網の整備・拡充が急務

米国では送電網の整備・拡充が急務になっています。

米エネルギー省(DOE)は、同国の送電網の約70%は建設から25年以上が経過して老朽化が進み、脆弱性を生み出していると指摘しました。再生可能エネルギーの導入増加と電化ニーズの拡大に対応するため、2030年までに送電網を60%、2050年までに3倍に拡張する必要があると述べています。

米国では異常気象に起因する停電が過去20年間で2倍に増加しており、停電の頻度と長さは2013年の調査を開始して以来、最高レベルに達している状況です。送配電システムが安定せず、この部門で停電のほとんどが発生しています。

2022年8月には米国最大の気候変動対策となる「インフレ抑制法(IRA)」が成立し、再エネの導入が推進されていますが、送電網の整備が追い付かず、送電網不足が深刻化しています。

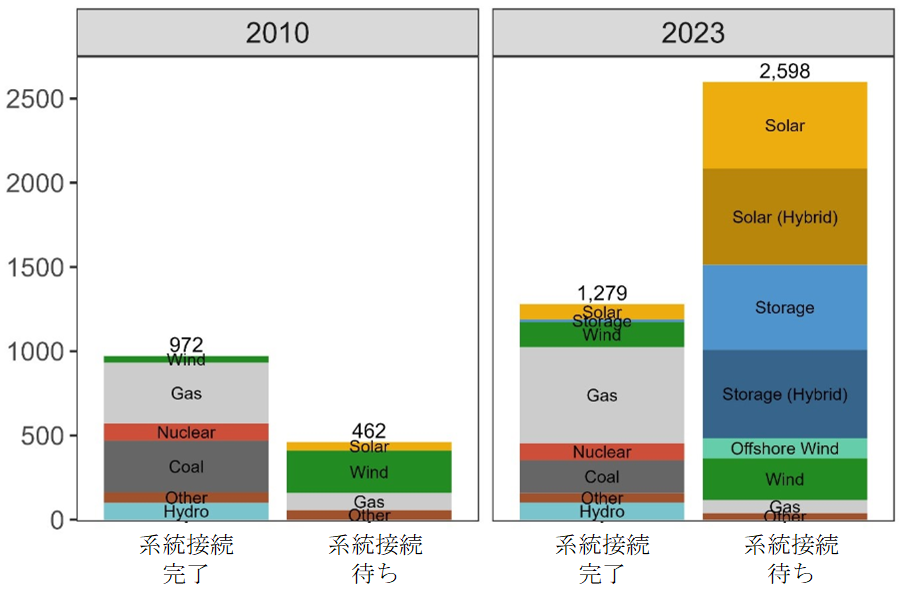

米ローレンス・バークレー国立研究所によると、米国で送電網への接続待ち容量(発電・蓄電池)は2023年に約2,600ギガワット(GW)と、10年間で約8倍に増加し、同国における既存の発電所設備容量の2倍超となりました。

<送電網への接続待ち容量は急増(GW)>

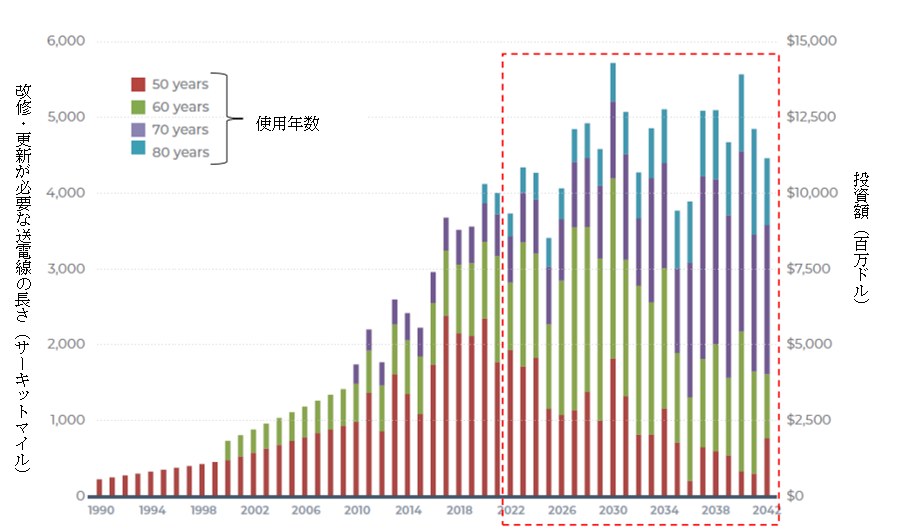

さらに、最近では人工知能(AI)データセンターや製造業のリショアリングなどのメガトレンドが電力需要の増加につながり、電力負荷が大きく上がる見込みです。送電網の近代化や増強に向けた更新、修理、交換といった広範なニーズが生じるでしょう。2022年から2042年にかけて9万6,000マイルに及ぶ送電線を改修・増強するために、総額2,400億ドルの投資が必要になる試算されています。

<改修・増強が見込まれる送電網の長さと投資額>

米国では電力インフラの老朽化に伴う更新需要やエネルギー転換による電力需要の増加などに加え、政府が政策面から電力インフラの強靭化を後押ししている状況です。バイデン政権は電力網の強靭化を図るべく、総額105億ドルに及ぶ「グリッド・レジリエンス・イノベーション・パートナーシップ(GRIP)・プログラム」を推進しています。

そのような中、米国における送電網の新設・増強や再エネの導入加速が追い風になる企業の1つが、送配電網や太陽光発電施設の建設などを手掛けるクアンタ・サービシズ(ティッカーコード:PWR)です。

クアンタ・サービシズ(PWR)の企業概要

クアンタは、公益、再エネ、通信、エネルギーインフラ向けの特殊工事を請け負うリーディングカンパニーになります。

| 本店所在地 | 米テキサス州ヒューストン |

| 創業年 | 1997年 |

| 売上高 | 209億ドル(2023年12月期) |

| 従業員数 | 5.25万人(2023年12月期) |

| 時価総額 | 約437億ドル(2024年9月26日時点) |

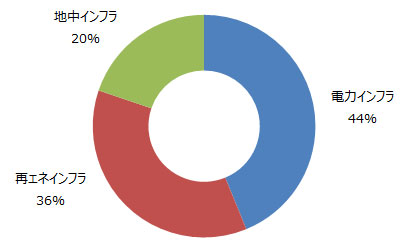

事業は送配電網や変電施設の建設などを手掛ける「電力インフラソリューション」、太陽光や風力発電施設の建設などを行う「再エネインフラソリューション」、パイプラインの建設などを請け負う「地中インフラソリューション」の3つです。

<ソリューション別売上高構成比(2024年第2四半期)>

2021年には北米最大級の再エネインフラソリューションプロバイダーであるブラットナーを買収し、再エネ事業にも本格参入しました。2024年7月には太陽光発電および蓄電池業界のリーダーであるクパチーノ・エレクトリックを買収し、再エネ分野の強化を図っている状況です。両社とクアンタの送電・変電ソリューションを融合することで、顧客に電力関連のターンキーソリューションを提供できるようになりました。

老朽化した電力網の更新や再エネ発電の導入拡大など長期的なメガトレンドを追い風に、業績を拡大させています。2024年第2四半期には、電力インフラと再エネインフラの建設で売上高の8割を稼ぎ出しています。

顧客先には、電力大手のデュークエナジー、再エネ発電大手のネクステラエナジー、通信大手のAT&T、エネルギー大手のドミニオン・エナジーなど、業界を代表する企業が名を連ねます。最大顧客が2023年12月期の売上高に占める割合は6%、顧客上位10社が売上高に占める割合は31%と、顧客先の分散化も図られており、業績の安定化につながっているでしょう。

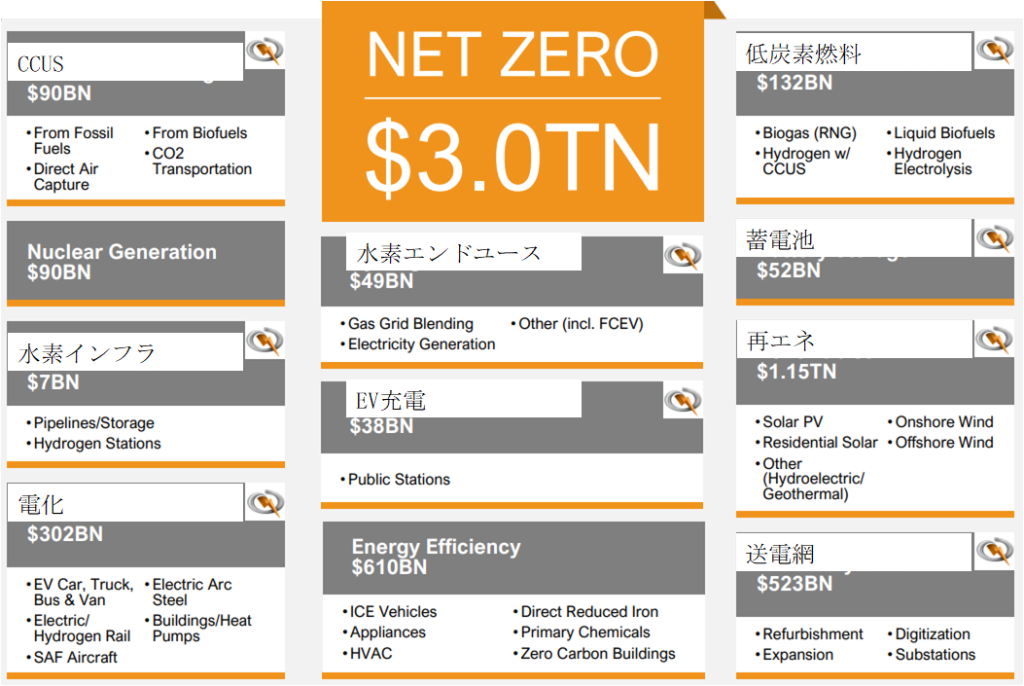

ネットゼロへの移行に伴う再エネ導入の加速、送電網の増強、電化、二酸化炭素の回収・利用・貯留(CCUS)など長期的なメガトレンドを追い風に、クアンタの潜在的市場規模(TAM)が成長しています。

<エネルギー転換に伴うクアンタの成長領域>

クアンタのロゴがついた分野が成長領域

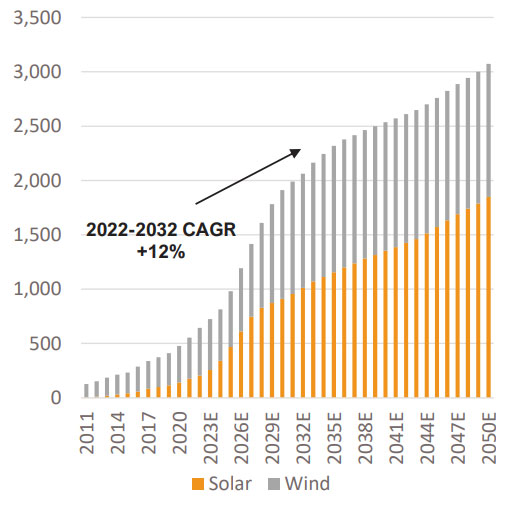

例えば、クアンタの主力部門となる電力インフラ関連では、送配電網への大規模投資に伴うシステムの近代化やレジリエンス強化などが見込まれます。同社の成長領域において最大のTAMとなる再エネにおいても、再エネ施設の拡大および送電インフラの大幅なアップグレードが求められている状況です。

<米国の太陽光・風力発電容量の見通し(リファレンスケース、10億kWh)>

クアンタは送電網の増強や再エネ施設の建設など特殊工事請負の技術力、実績、経験などで高い評価を受けており、今後も顧客から選好されて業績を拡大していくことが期待できます。

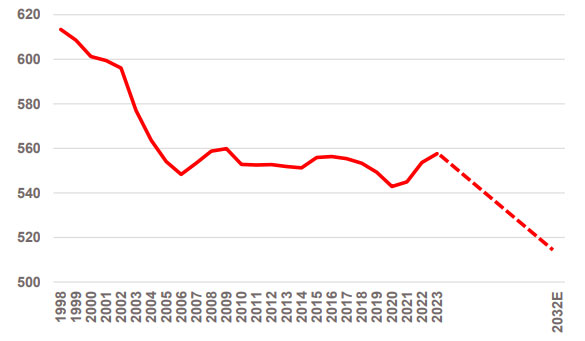

顧客先である電力・ガス会社が抱える技術者の高齢化が進む中、クアンタは業界最大規模の熟練工を擁しており、顧客先からのアウトソーシング(外部委託)需要の取り込みも想定できるでしょう。

<公共事業の年間平均従業員数(千人)>

クアンタは「人材」を最重要資産と位置付けており、2018年にはNorthwest Lineman Collegeを傘下に収めました。同校は、25年以上にわたり、世界トップクラスの電気トレーニングカリキュラムを提供している高等教育機関です。

さらに、退役軍人の採用やサム・ヒューストン州立大学との提携などを通じて、優秀な人材・熟練工を確保するとともに、業界トップクラスの研修を提供しています。

これらの取り組みにより、クアンタは業界最大規模の熟練工を擁し、業務の80%以上を自社で行えることで、プロジェクトのリスクを軽減し、効率性や安全性なども高められています。

クアンタ・サービシズ(PWR)業績動向・株価見通し

ここからは、クアンタの業績動向や株価見通しを見ていきましょう。

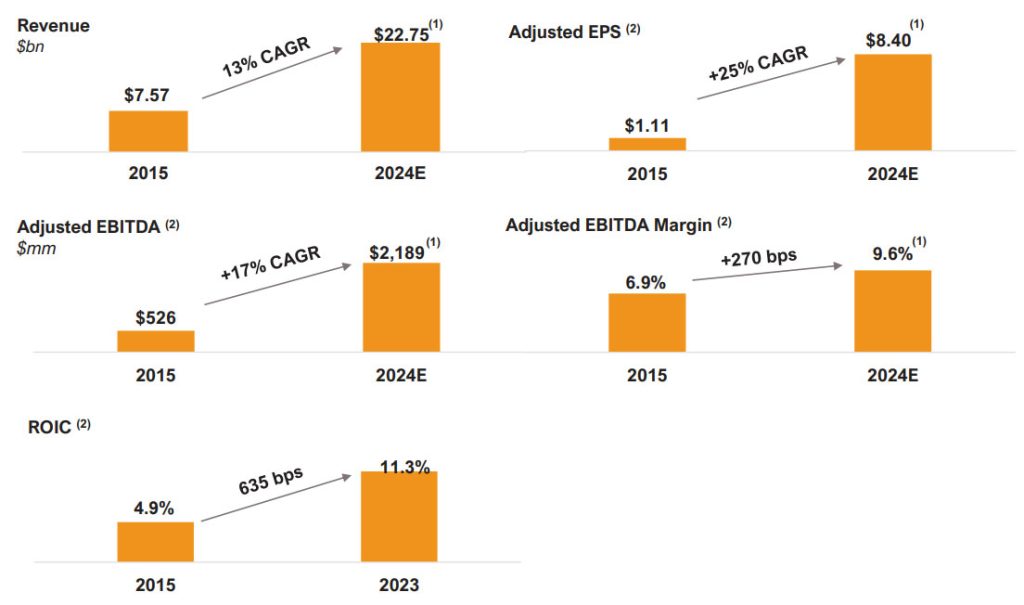

2010年から2023年までに、売上高、調整後EBITDA(利払い・税引き・償却前利益)、調整後EPSは、それぞれ14%、13%、18%の年平均成長率(CAGR)で安定成長を遂げました。

<安定成長を実現するクアンタ>

2023年の売上高の約85%は繰り返し受注するサステナブルな契約であり、安定した業績推移を期待できます。

直近の2024年第2四半期も好調を維持しています。売上高、調整後EBITDA、調整後EPSは2桁成長を記録し、総受注残高は過去最高の313億ドル、キャッシュフローも堅調に推移しました。

北米のエネルギー転換、負荷増加、セキュリティ・信頼性を支えるために必要な再エネ発電および送電網インフラの構築に向けた需要が強く、2024年12月期通期の売上高、調整後EBITDA、調整後EPSの業績予想を上方修正しました。

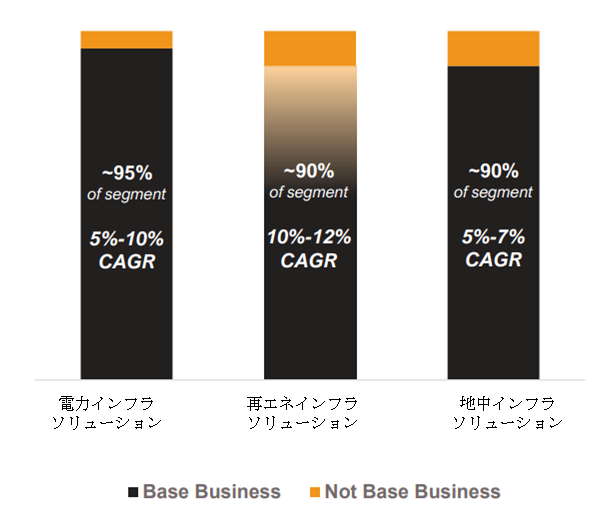

中期的な業績見通しについては、会社側は2022年から2026年までに5~8%の売上高のオーガニック成長率(合併・買収などを含まない内部成長率)を見込んでいます。各ソリューションとも、繰り返し受注するサステナブルな売上高となる「ベース事業」の割合が9割ほどを占めており、収益の見通しが立ち、安定した成長が期待できるでしょう。

<ソリューション別の売上高成長率見通し>

株主還元策については、2019年第1四半期から四半期配当の支払いを開始して以来、支払額は125%増額しています。5年平均の総還元利回り(配当+自社株買い)は0.48%、配当性向は7%台と更なる還元余地を残しています。

株価パフォーマンスに目を転じると、クアンタ株は過去1年間に58%高、5年間では686%高となりました。多くの機関投資家が参照するS&P500は同期間においてそれぞれ34%高、94%高に留まります。

<クアンタとS&P500の株価推移>

クアンタ株は史上最高値を更新する展開が続いていることもあり、バリュエーションは割高な水準です。予想株価収益率(PER)は29倍台と、過去5年平均の17倍台を大きく上回っています。良好な市場環境を追い風に、株価の更なる値上がりには市場予想を上回る力強い業績を達成できるかがポイントになりそうです。

ウォール街のアナリストによるクアンタ株の目標株価を見ていきましょう。

クアンタ・サービシズ(PWR)の株価アナリスト予想

アナリスト13名のコンセンサス・レーティングは「Buy(買い推奨)」です。目標株価の平均値(12か月後)は292.89ドルであり、10月2日の終値(299.19ドル)はその水準を上回っています。アナリスト予想の最高値は320ドル、最安値は256ドルです。

| 株価 | |

|---|---|

| 最高値 | 320ドル |

| 最安値 | 256ドル |

<クアンタの株価推移>

※図はTradingViewより引用