ポイント

- 株価は年初来で17%安と低迷

- 主力のEV苦戦もAIカンパニーとしてAIとロボットに注力

- ウォール街のアナリストは「買い推奨」

目次 ー Contents

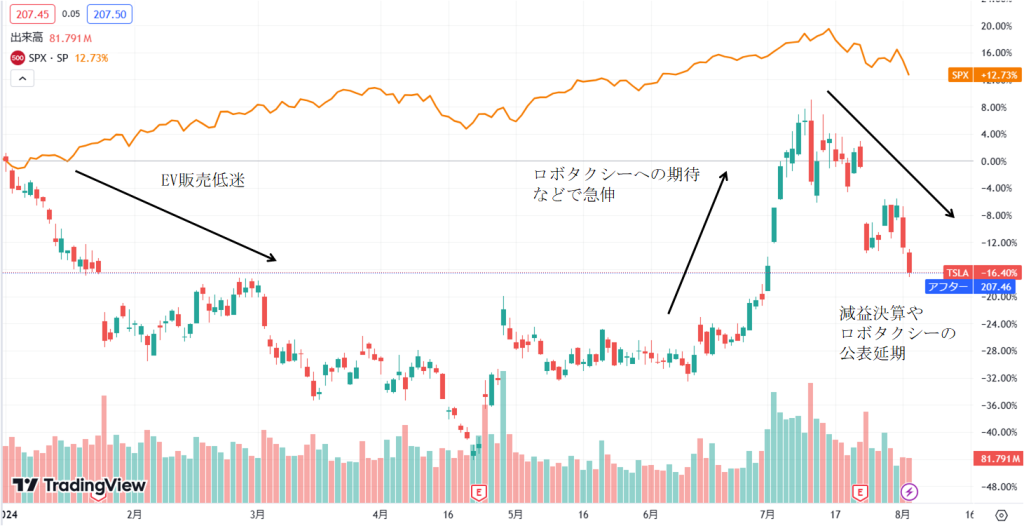

テスラの株価は年初来で17%安と低迷

電気自動車(EV)テスラの株価が低迷しています。車両リコールや出荷台数が予想を下回っていることから同社株は年初来で11.2%安と、多くの機関投資家が運用指標とするS&P500(13%高)を大きく下回っている状況です(8月2日時点)。

テスラとS&P500の株価推移

株価の低迷は、主力の「自動車部門」が振るわないことが要因の1つとして挙げられます。

テスラの人気車種「モデルY」

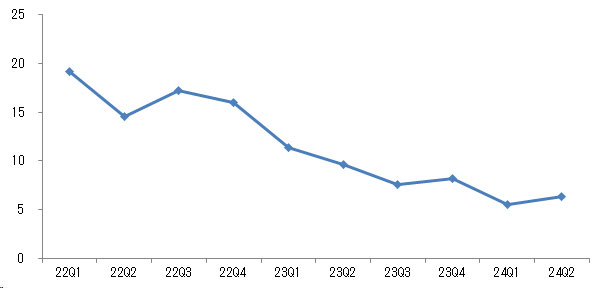

直近の2024年第2四半期決算は、自動車部門の売上高が前年同期比7%減と、2四半期連続で減少しました。競争激化を受けた各国での値引きが響き、本業で稼ぐ力を示す営業利益率は6.3%と、2年ほど前の約20%から大きく悪化している状況です。

営業利益率(%)

EV苦戦の要因としては、主に以下の3つが挙げられるでしょう。

- 競争激化

- 品質・ブランド力低下

- イーロン・マスク氏の言動

1つ目の競争激化に関しては、特に勢いを増す中国EVメーカーとの競争が熾烈を極めています。

強力なライバルである比亜迪(BYD)は、バッテリーやパワートレインなどを内製化した「垂直統合モデル」を構築し、テスラと世界首位の座を競っている状況です。マスク氏もBYDを「手ごわい相手だ」と認めています。

2024年3月には、中国スマートフォン大手の小米(シャオミ)が、競合するテスラの小型セダン「モデルS」の半分以下の価格で、高性能を誇る衝撃的なEVを発売しました。コストパフォーマンスに優れ、スマホとの連携もしやすいなどの特徴があります。EVの第2工場を建設して生産能力を引き上げる計画も伝わり、勢いを増している状況です。

一方、テスラは競争激化に加えて新型車の発売などをできず、販売促進のための値下げを余儀なくされています。営業利益率は「一般的な自動車メーカー」と同様の水準に落ち込んでいます。

主力市場の米国でも苦戦が続いています。同国でも競争が激化しており、テスラはEV販売台数シェアが2024年4~6月期に50%(前年同期は約60%)を下回りました。四半期で初めてとなります。

テスラのEV販売シェア(米国、ブランド別)

| 順位 | ブランド | シェア |

|---|---|---|

| 1 | テスラ | 49.7% |

| 2 | フォード | 7.2% |

| 3 | 起亜 | 5.4% |

| 4 | 現代 | 5.1% |

| 5 | BMW | 4.3% |

品質やブランド力の低下も懸念材料です。マスク氏が注力する自動運転分野では、運転支援システム「オートパイロット」を巡り、米中合わせて360万台を超えるリコールを起こしました。2023年11月に約4年ぶりに発売した新型車である電動ピックアップトラック「サイバートラック」も度々リコール(回収・無償修理)に見舞われています。

2024年7月末にも、モデルYやモデルSなど約185台のリコールを実施することが明らかになりました。テスラの2023年の世界販売台数は約180万台です。

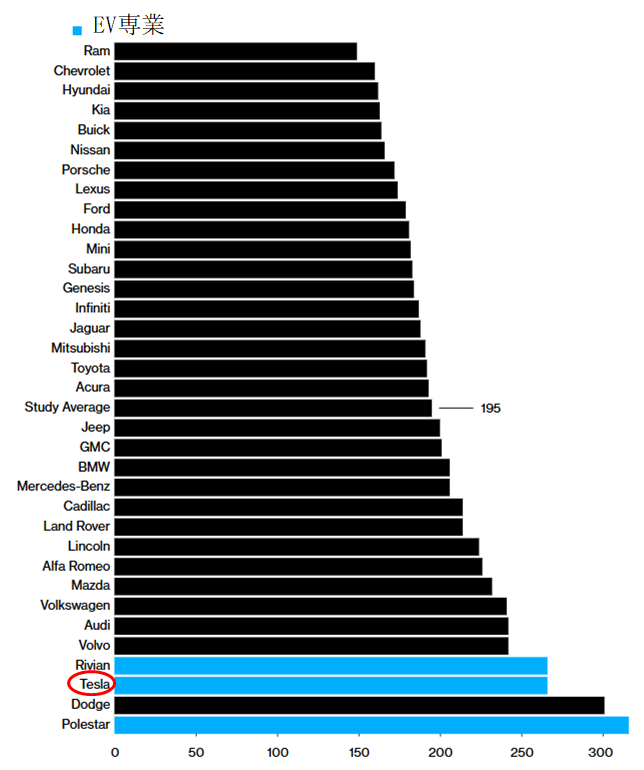

米調査会社JDパワーの2024年米国自動車初期品質調査でも、テスラの品質が低下していることがうかがえます。テスラの100台あたりの不具合発生件数は266件と、全メーカー平均の195件を上回りました。

JDパワーの品質調査(100台あたりの不具合発生件数)

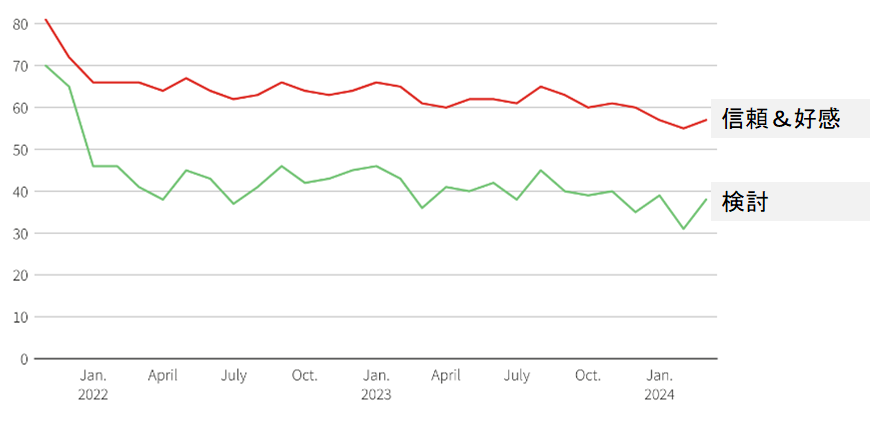

さらに、マスク氏はX(旧ツイッター)で度々過激な発言を繰り返しており、一部ユーザーの離反が起きている模様です。

市場調査会社キャリバーが算出するテスラ車の「購入検討スコア」は2月には31%に低下し、ピークをつけた2021年11月の70%から半分以下に落ち込みました。キャリバーは、テスラの評判とマスク氏の評判の間に強い関連性があることも言及しています。

今年11月に米大統領選を控える中、マスク氏は気候変動に懐疑的なトランプの支持を公言しています。差別的な発言も繰り返すトランプ氏を支持することは、より多くの消費者がテスラを敬遠する可能性があるでしょう。

次の収益貢献が期待できる「低価格EV」については、2025年前半に生産を開始する予定であり、当面は値下げやインセンティブに頼らざるを得ず、自動車部門は苦戦が続きそうです。

一方、2024年第2四半期決算における明るい材料として、「エネルギー生成・貯蔵(蓄電製品の販売、太陽光発電システムの販売・設置)事業」の売上高が前年同期比2倍に拡大し、EVの減速を一定程度補いました。

「規制クレジット(温室効果ガス排出枠の売却による収益)」も過去最高を記録しています。クレジット売却に伴う追加コストは殆どないため、収入は実質的に利益となり、4~6月期の会社全体の利益の半分超に相当する収益を稼ぎ出しました。

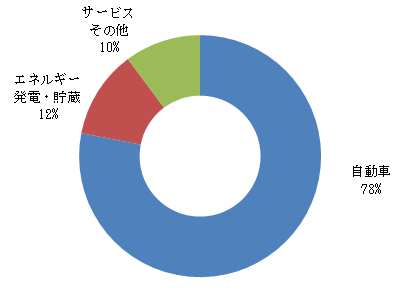

2024年にエネルギー生成・貯蔵事業のエネルギー貯蔵の導入と収益の成長率が、自動車部門を上回る見通しですが、会社全体の売上高に占める割合は12%に留まります。

テスラのセグメント別売上高構成比

2024年第2四半期

AIカンパニーとしてのテスラに期待

テスラはEV事業が苦戦し、ビジネスモデルの転機を迎える中、「人工知能(AI)」と「ロボット」に注力している状況です。マスク氏もかねて、自動車メーカーや再生可能エネルギー企業ではなく、「AIカンパニー」になると公言しています。

同氏は「テスラが自動運転の問題を完全に解決し、ヒト型ロボット「オプティマス」を大量生産できるようになれば、ショートポジションを抱えている人はビル・ゲイツ氏でさえも一掃されるだろう」と述べました。AIを活用した企業価値の向上に自信を示してもいます。

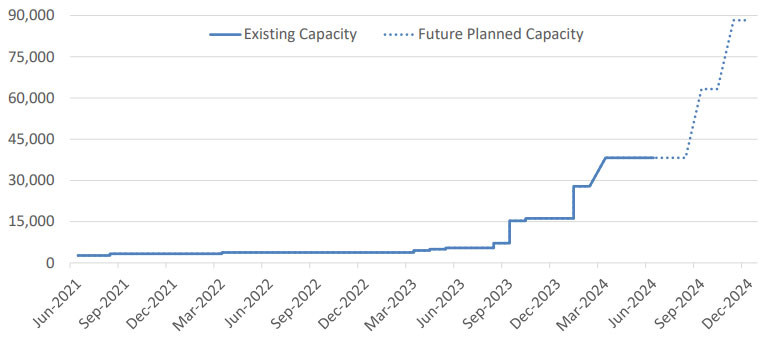

マスク氏はXに「テスラはAI開発に100億ドル(約1兆4,700億円)を投資する」とも投稿しました。現在は、米半導体大手エヌビディア製のAI半導体「H100」を3万5,000個使用しています。2024年末までに約9万個利用してAI学習を進める見込みであり、同氏がAIおよびAIを搭載したロボットに賭けていることがうかがえます。

24年末までにAIの学習能力を大幅に向上へ(H100相当のGPU)

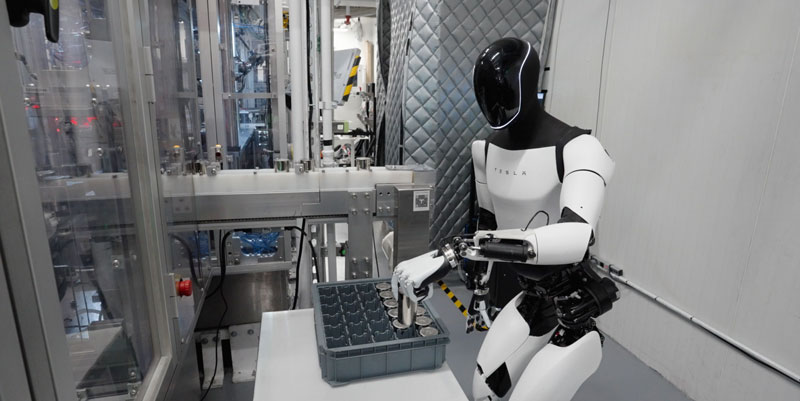

AI搭載のオプティマスについては、すでに自社で活用を始めており、2025年に社内向けに少量生産を、2026年に他社向けに量産すると発表しました。

電池セルを自律的に取り扱うオプティマス

市場で最大の注目材料であった「ロボタクシー(自動運転車」の公開は「10月10日」に延期されています。テスラの高度な運転支援システムである「フルセルフドライビングシステム(FSD)」と将来のビジョンを披露するイベントであり、次のカタリスト(材料)になるでしょう。

「ハイテク株の女王」の異名を持つキャシー・ウッド氏は、テスラがより収益性の高いロボタクシー事業に参入することで、株価は約10倍値上がりする可能性があるとの考えを示しました。

ただし、自動運転を巡っては、規制対応の難しさに加え、テスラはFSDの事故や訴訟が相次いでいることもあり、市場ではロボタクシーの早期の実現性に懐疑的な声が挙がっていることに留意が必要です。

ウォール街のアナリストによるテスラの株価見通し

テスラはビジネスモデルの転機を迎える中、同社株はEV販売など足元の業績を重視するか、AI・ロボットの将来性に賭けるかで大きく見方が変わってくるでしょう。

少なくとも2024年第2四半期決算後は、市場でAIへの過度な期待がはげ落ち、EV販売の苦戦という、より現実を直視したことで、株価が大きく下落したと考えられます。

ウォール街のアナリストによるテスラ株の目標株価を見ていきましょう。

テスラの株価アナリスト予想

アナリスト32名のコンセンサス・レーティングは「Buy(買い推奨)」です。目標株価の平均値(12か月後)は211.59ドルであり、8月2日終値と比較して2%の値上がり余地があります。アナリスト予想の最高値は310ドル、最安値は85ドルです。

| 株価 | |

|---|---|

| 最高値 | 310ドル |

| 最安値 | 85ドル |

テスラの株価を占う上で、ロボタクシーおよび低価格EVを公表する見通しである10月10日のイベントは、市場で大きな注目を集めそうです。