ポイント

- AI向けに電力需要が急増

- エヌビディアを上回る250%高の銘柄とは

- 電力株や送配電、関連機器、再エネ銘柄などに投資妙味

- ウォール街のアナリストが強い買い推奨する関連銘柄3選

目次 ー Contents

AI向けに電力需要が急増

マイクロソフトやアルファベット(グーグル親会社)などハイパースケーラー(100万台以上の巨大な規模のサーバーを保有する企業)が、人工知能(AI)強化に向けてデータセンターへの投資を急拡大させています。一方、AIデータセンターは膨大な電力を消費するため、十分な電力を供給することが課題となっている状況です。

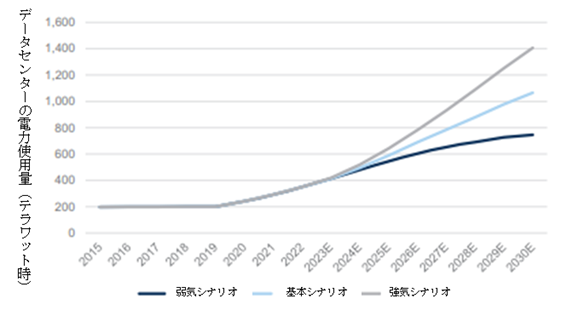

米ゴールドマン・サックスは、AIデータセンターの電力消費量が2023年から2030年までに160%(2.6倍)拡大すると試算しました。

AIデータセンターの電力消費量は2.6倍に

ゴールドマン・サックスの基本シナリオでは、2030年までにデータセンターの電力使用量は1,000テラ(テラは1兆)ワット時を超える見込みです。これだけで、日本の電力消費量にほぼ匹敵する水準まで拡大することになります。

産業界だけでなく、一般生活においても生成AIの活用が進むのに伴い、電力の消費量が大幅に拡大する見通しです。

国際エネルギー機関(IEA)によると、一般的な「グーグル検索」が1回あたり平均0.3ワット時の電力を使うのに対し、米オープンAIの「Chat(チャット)GPT」の1リクエストはその約10倍となる2.9ワット時になります。世界では1日あたり90億回検索されており、1年間でさらに10テラワット時の電力が必要となる計算です。

電力需要の拡大が見込まれる中、発電時に二酸化炭素(CO2)を排出しない太陽光や風力といった再生可能エネルギーの導入が急ピッチで進められています。発電量が天候に左右されず、安定的に電力を供給できる「基幹電源(ベースロード)」に位置づけられる原子力発電の見直し機運も高まっている状況です。

特に、ハイパースケーラーはAIの活用拡大に向けてデータセンターへの投資を進めるとともに、「ネットゼロ(温室効果ガスの排出実質ゼロ)」も目指しており、これらのエネルギー源の開発、導入を推進しています。

このような動きを背景として、業績拡大期待が高まる米国の電力株や送配電、関連機器、再エネ銘柄などの株価が値上がりしている形です。

米国電力関連の有力銘柄3選の株価見通し

ここからは、電力関連の有力企業として3銘柄をご紹介します。いずれもウォール街のアナリストが、投資判断を「Strong Buy(強い買い推奨)」にしている銘柄です。

| 業種 | 会社名 | ティッカーシンボル |

|---|---|---|

| 公益 | コンステレーション・エナジー | CEG |

| 公益 | ビストラ | VST |

| 工業 | クアンタ・サービシズ | PWR |

コンステレーション・エナジー(CEG)

1銘柄目はクリーンエネルギー企業のコンステレーション・エナジーです。

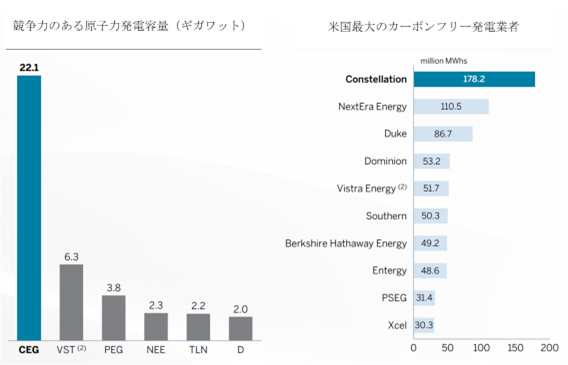

同社はCO2を排出しないエネルギーを生産する全米最大の企業であり、特にカーボンフリー、長寿命、年中安定して稼働する原子力発電の分野に強みを持っています。

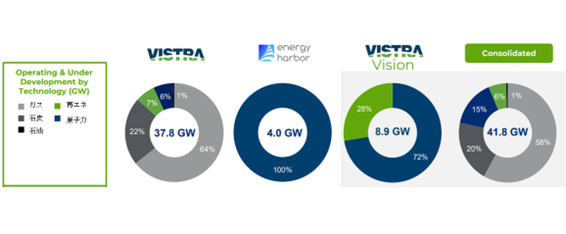

VST:ビストラ(買収したエナジー・ハーバー含む)、PEG:パブリックサービス、NEE:ネクステラエナジー、TLN:タレン・エナジー、D:ドミニオン・エナジー

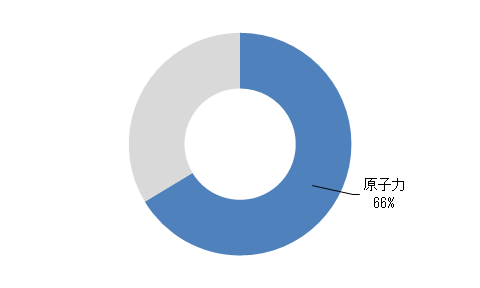

コンステレーションは業界最高クラスの原子力発電資産を保有・運営しており、原子力が総発電容量の66%を占めています(2024年第1四半期時点)。

電源別発電容量

※図はコンステレーションを基に筆者作成

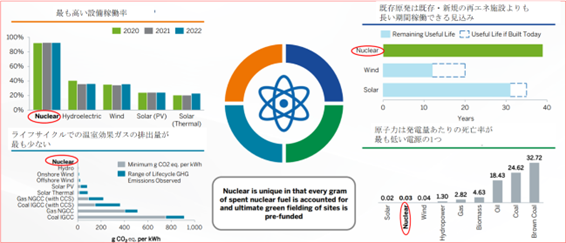

2023年6月には米マイクロソフトと、データセンター向けに原子力由来の電力を供給する契約を締結しました。他のハイパースケーラーも、ライフサイクルでのCO2排出量が最も少なく、設備稼働率が最も高いなどの特徴を持つ原子力由来電力を調達する動きが広がっており、コンステレーションにとってビジネス機会が拡大している状況です。

原子力に関しては、今年11月の米大統領選で民主党および共和党候補となるバイデン大統領、トランプ前大統領ともにその活用を推し進める方針を示していることも、コンステレーションにとっては追い風になるでしょう。

政府の政策面からの後押し(原子力発電設備生産税額控除(PTC)など)を下支えとして、同社は長期的に2桁の1株あたり利益(EPS)成長を目指しています。強力なキャッシュ創出力を武器に、年率10%の配当増額目標を掲げるとともに、10億ドル規模の自社株買いプログラムを実施しており、株主還元も積極化している状況です。

ウォール街のアナリストによるコンステレーション株の目標株価を見ていきましょう。

コンステレーションの株価アナリスト予想

アナリスト11名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は227.78ドルであり、6月17日終値と比較して7.4%の値上がり余地があります。アナリスト予想の最高値は250ドル、最安値は199ドルです。

| 株価 | |

|---|---|

| 最高値 | 250ドル |

| 最安値 | 199ドル |

コンステレーションの株価推移

※図はTradingViewより引用

ビストラ(VST)

2銘柄目は電力大手ビストラです。

同社は米テキサス州を中心に電力小売りや原子力発電所などの発電事業を手掛け、全米企業の総収入ランキング「フォーチュン500」に名を連ねる電力小売り・発電会社になります。

生成AI向け電力需要の拡大期待を背景に、「AIブーム」のけん引役となるエヌビディアを上回る株価パフォーマンスとなります。直近1年では、ビストラが約251%高、エヌビディアは209%高です(6月18日時点)。

ビストラとエヌビディアの株価推移

ビストラは天然ガスが総発電容量の約6割を占めています。石炭や石油と比べてCO2の排出量が少なく、今後も安定した需要が見込まれる天然ガスに加え、原子力、再エネなども手掛けていることが特徴です。

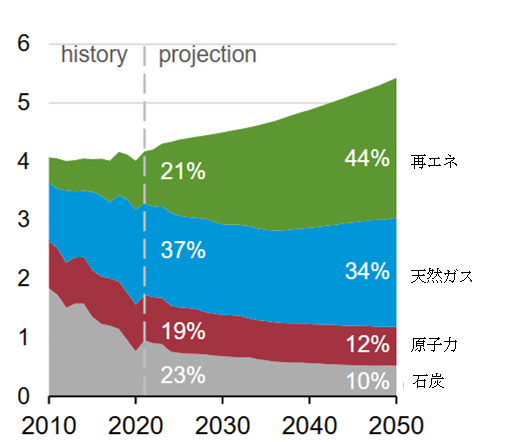

米国エネルギー情報局(EIA)によると、米国の電源構成は2050年までに再エネの比率が44%、天然ガスが34%、原子力が12%、石炭が10%となる見通しです。

米国の発電量の見通し

AEO2022レファレンスケース、兆キロワット時

2024年3月には、4,000メガワット規模の発電容量の原子力発電所を保有するエナジー・ハーバーの買収が完了し、クリーンエネルギー分野の業容拡大を図っています。

ビストラは競争力のある発電所を保有するとともに、天然ガスや原子力、再エネなどエネルギー源を多様化させており、幅広い顧客層の多様なニーズに対応してできるでしょう。AIデータセンター向けをはじめとする電力需要の取り込み期待が高まっているほか、今後、電力需給がひっ迫すれば、同社の電力小売り事業にも好影響をもたらすことが期待されます。

ウォール街のアナリストによるビストラ株の目標株価を見ていきましょう。

ビストラの株価アナリスト予想

アナリスト6名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は108.17ドルであり、6月17日終値と比較して28.7%の値上がり余地があります。アナリスト予想の最高値は121ドル、最安値は82ドルです。

| 株価 | |

|---|---|

| 最高値 | 121ドル |

| 最安値 | 82ドル |

ビストラの株価推移

※図はTradingViewより引用

クアンタ・サービシズ(PWR)

3銘柄目はインフラ関連サービス会社のクアンタ・サービシズです。

同社は、公益、再エネ、通信、エネルギーインフラ向けの特殊工事を請け負うリーディングカンパニーになります。

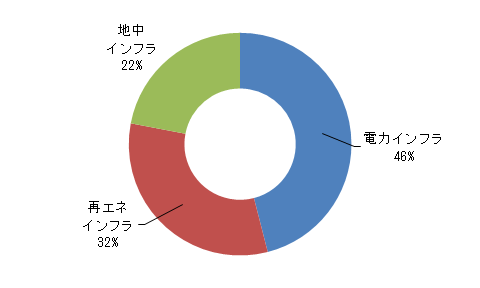

ソリューション別売上高構成比

2024年第1四半期

電力インフラソリューション:送配電網や変電施設の建設など

再エネインフラソリューション:太陽光や風力発電施設の建設など

地中インフラソリューション:パイプラインの建設など

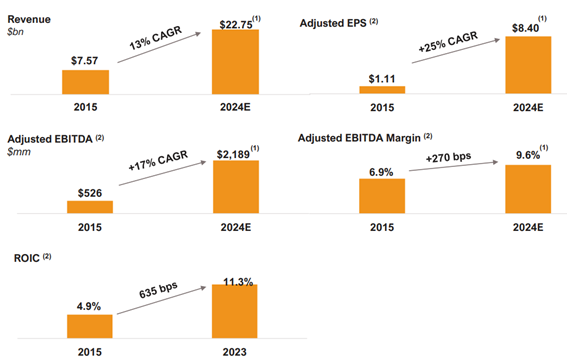

2010年から2023年までに、売上高、調整後EBITDA(利払い・税引き・償却前利益)、調整後EPSは、それぞれ14%、13%、18%の年平均成長率(CAGR)で安定成長しました。

安定成長を実現するクアンタ

2023年の売上高の約85%は繰り返し受注するサステナブルな契約であり、安定した業績推移を期待できます。

顧客先には、電力大手のデュークエナジー、再エネ発電大手のネクステラエナジー、通信大手のAT&T、エネルギー大手のドミニオン・エナジーなど、業界を代表する企業が名を連ねます。最大顧客が売上高に占める割合は6%、顧客上位10社が売上高に占める割合は31%と、顧客先の分散化も図られています。

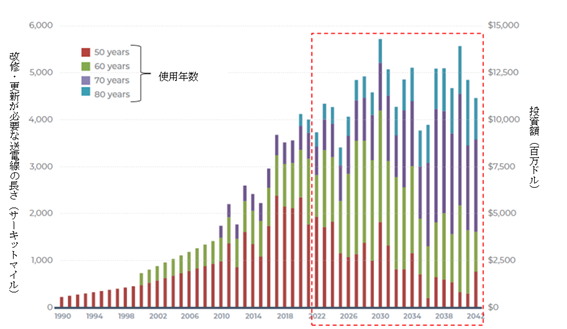

主力の電力インフラ部門は、エネルギーの移行やAIデータセンターの拡大、電気自動車(EV)の普及などを背景に、電力需要の増加に伴う送電網の整備・更新需要が高まっている状況です。

2022年から2042年にかけて、9万6,000マイルに及ぶ送電線を改修・増強するために、総額2,400億ドルの投資が必要になる試算されています。

<改修・増強が見込まれる送電網の長さと投資額>

米国最大の気候変動対策となる「インフレ抑制法(IRA)」など、バイデン政権下での政策も同部門の業績拡大を後押しするでしょう。

クアンタは業界最大規模の熟練工を擁し、業務の80%以上を自社でおこない、プロジェクトのリスクを軽減し、効率性や安全性なども高めています。顧客先である電力・ガス会社が抱える技術者の高齢化が進む中、顧客先からのアウトソーシング(外部委託)需要も期待できます。

送電網の近代化、再エネ発電の拡大、電化、二酸化炭素の回収・有効利用・貯留(CCUS)といった長期的なメガトレンドを背景に、今後も業績が拡大していく見通しです。

ウォール街のアナリストによるクアンタ株の目標株価を見ていきましょう。

クアンタの株価アナリスト予想

アナリスト12名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は286.56ドルであり、6月17日終値と比較して3.6%の値上がり余地があります。アナリスト予想の最高値は313ドル、最安値は250ドルです。

| 株価 | |

|---|---|

| 最高値 | 313ドル |

| 最安値 | 250ドル |

クアンタの株価推移

※図はTradingViewより引用