目次 ー Contents

- なぜ今、クラウド・コンピューティングが注目されているのか

- 注目すべき米国のおすすめクラウド関連銘柄

- クラウド・コンピューティング・データセンター(ハイパースケラー)関連の米国企業

- ネットワーク関連の米国企業

- データセンター周辺インフラ、サーバー関連の米国企業

- 総合コンピューティング・サービス関連の米国企業

- クラウドデータ管理関連の米国企業

- データセンター不動産関連の米国企業

- クラウド・コンピューティングETF

なぜ今、クラウド・コンピューティングが注目されているのか

クラウド関連企業は生成AIの拡大とともに大きく成長する

クラウド・コンピューティングと関連というテーマであるが、生成AIとも関連してくるので、このレポートのなかでは、クラウドを牽引してきた、ハイパースケーラー(AWS、マイクロソフト・アジュール、グーグル・クラウドに加えてオラクル)を紹介する。クラウドの利用には、様々なアプリケーション(ソフトウェア)が必要になってくる。そこで、クラウド利用におけるソフトウェア企業も紹介する。なかには、ビッグデータ解析を提供する企業も含まれているが、ビッグデータのレポートを重複することもあるので了解していただきたい。

クラウド・コンピューティングというとまず、ハイパースケーラーに注目が集まっているが、クラウドを動かすためには何が必要な尚可ということも考えたい。AIの利用に関して、デルの第4四半期のカンファレンス・コールで、あるアナリストは、デルにとってその後の価値はどうなるのかと質問した(以下はその質疑応答)。デル経営陣は興味深い回答をした。

Q) AIサーバーが1ドル使われるごとに、0.50ドルや0.75ドル、あるいはもう1ドルほどAIストレージへの支出が増加するのだろうか?

出所:デル第4四半期決算のカンファレンス・コールより

A) AIサーバーやGPUサーバーに1ドル使うごとに、2ドルから3ドルのプロフェッショナル・サービス、ネットワーク、ストレージが追加される。

このように、クラウドを取り巻くAI利用については、非常にすそ野が広がっている。これまでのクラウド事業は、データを保存するだけのサービスも多かったが、これからのクラウド事業には、最新鋭のAIチップを使ったAI工場としての役割が重要になってくる。安かろう悪かろうで、シェアを獲得してきたクラウド事業者は今後市場の洗礼が待つことになるであろう。

つまり、今後クラウド事業は垣根を越えて、クラウド間(ハイパースケーラーのデータセンター間の垣根を越えて)、さらには企業サイドに残っているデータ(オンプレミス)の遅延無きネットワークを介した結合とその利用である。

昨年、エヌビディア(NVDA)のCEO兼創業者のジェンセン・フアン氏は、データセンターのアップグレードに1兆ドル以上が費やされると予測した。これは、フアン氏がコンピューター革命と表現しているためだ。過去60年間、コンピュータ・チップとコンピューターは検索モデルを実行してきたとフアン氏は説明する。

つまり、コンピューターにリクエストを入れると、サーバーやストレージからデータの入ったファイルを検索する。つまり、コンピューターにリクエストを出すと、サーバーやストレージからデータの入ったファイルを取り出すということだ。今、AIによって、コンピューターはデータの「検索+生成」を行うようになる(データを取り出し、ユーザーの特定のリクエストに合わせてそれを補強する)。

これが意味するのは、より多くの企業が、フアンが「アクセラレーテッド・コンピューティング」と呼ぶものをサーバーに統合する必要があるということだ。これにはデータセンターの再編成が必要であり、そのプロジェクト規模は1兆ドルを超えると彼は見積もっている。コンピューティングとデータ管理の境界を再定義することを約束するものだ。

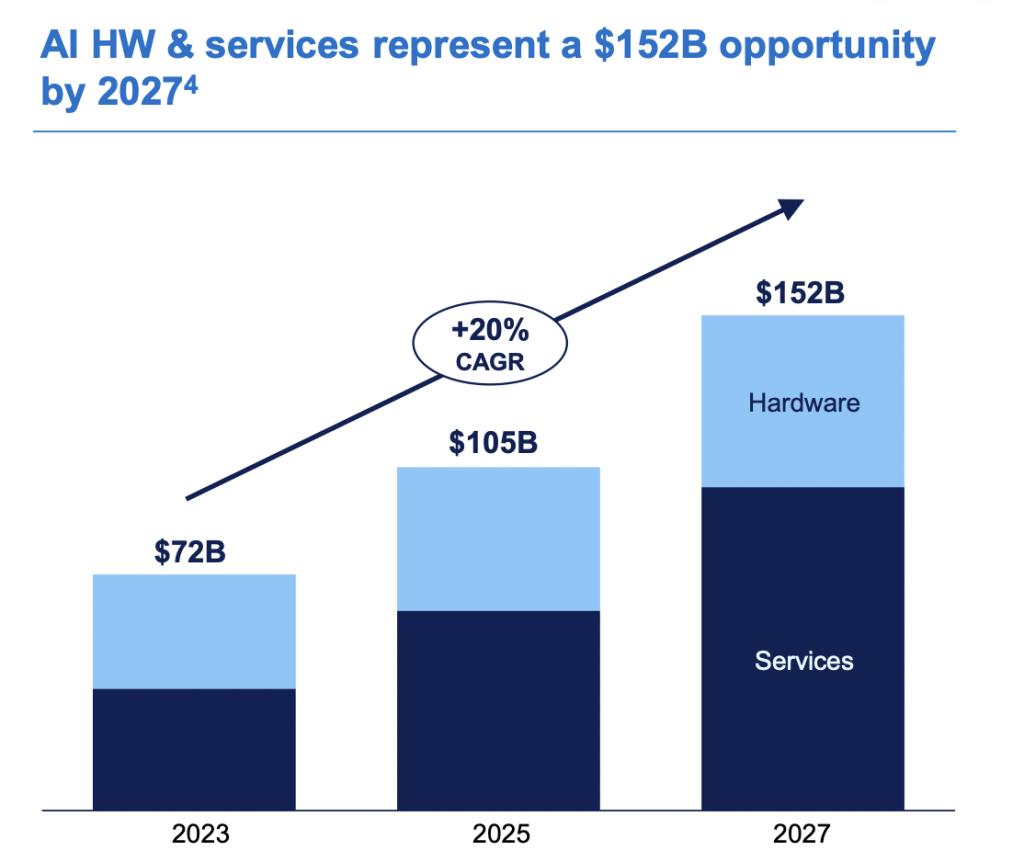

Foxconnによると、AIサーバーおよびサービス市場は2023年の300億ドルから2027年には5倍の1500億ドルまで拡大する。

この力強い成長は、生成的なAIサービス(またの名をNvidiaがアクセラレーテッド・コンピューティングと呼ぶ)の厳しい要件を満たすためにGPUや専用プロセッサを搭載し、AI向けに特別に最適化されたサーバーへの強力なシフトを示している。従来のサーバーが提供できる機能よりもはるかに高度なサーバー機能を必要とするAIアプリケーションの需要が急増していることは、この分野の可能性を示すものであり、ジェンセン・フアンの言う1兆ドル規模のビジネスチャンスを強調するものである。

このレポートでは、クラウド事業にかかわる様々な企業を紹介する。

注目すべき米国のおすすめクラウド関連銘柄

クラウド・コンピューティング・データセンター(ハイパースケラー)関連の米国企業

アマゾン(AMZN)

アマゾン・ドット・コム(AMZN)は様々な商品とサービスを顧客に提供している。同社のストアを通じて提供される商品には、同社が再販のために購入した商品やコンテンツ、サードパーティの販売者が提供する商品などがある。オンラインおよび実店舗を通じて消費者にサービスを提供しており、品揃え、価格、利便性に重点を置いている。

顧客は、ウェブサイト、モバイルアプリ、Alexa、デバイス、ストリーミング、店舗への来店などを通じて、同社の製品にアクセスする。Kindle、Fireタブレット、Fire TV、Echo、Ring、Blink、eeroなどの電子機器の製造・販売、メディアコンテンツの開発・制作を行っている。

コンピュート、ストレージ、データベース、アナリティクス、機械学習など、幅広いオンデマンド・テクノロジー・サービスを提供するAWSを通じて、新興企業、政府機関、学術機関など、あらゆる規模の開発者や企業にサービスを提供している。

アマゾン(AMZN)の株価推移

| P/E Ratio (TTM):51.88(05/02/24) EPS (TTM):$3.56 時価総額:$1.92 T 配当利回り:なし |

アマゾン(AMZN)の評価と将来性

直近の決算発表では、AWSの可能性が見直しされ、市場は好感しているようだ。クラウド市場において、圧倒的な市場シェアを誇ってきたが、マイクロソフトAzureやグーグル・クラウド、さらにはオラクルにも猛烈な追い上げを迫られている。

競合他社のように、ソフトウェア(アプリケーション)にこれといった強みを持っていないのが、AWSの弱点であり、何かしらのソフトウェア企業との提携が期待される。このままでは、ただのデータを保存するだけの箱となってしまう可能性がある。当然何かしらの対策を今後打ってくるであろうから、それに期待したい。

マイクロソフト(MSFT)

マイクロソフト(MSFT)は総合テクノロジー企業である。ソフトウェア、サービス、デバイス、ソリューションの開発、サポートを行っている。同社のセグメントには、生産性向上およびビジネスプロセス、インテリジェントクラウド、よりパーソナルなコンピューティングが含まれる。1990年代から、時価総額上位にランクされ続けているたぐいまれな企業である。

プロダクティビティ&ビジネスプロセス部門は、生産性、コミュニケーション、情報サービスの製品およびサービスから構成されている。このセグメントには主に以下が含まれる: オフィス・コマーシャル、オフィス・コンシューマー、リンクトイン、ダイナミクス・ビジネス・ソリューションである。

インテリジェントクラウド部門は、Azureおよびその他のクラウドサービス、SQL Server、Windows Server、Visual Studio、System Centerおよび関連するクライアントアクセスライセンス(CAL)、NuanceおよびGitHubを含むサーバー製品とクラウドサービス、エンタープライズサポートサービス、インダストリーソリューション、Nuanceプロフェッショナルサービスを含むエンタープライズサービスを提供している。

モア・パーソナル・コンピューティング部門は、主にウィンドウズ、デバイス、ゲーム、検索・ニュース広告で構成されている。

マイクロソフト(MSFT)の株価推移

| P/E Ratio (TTM):34.47(05/02/24) EPS (TTM):$11.54 Market Cap:$2.96 T 配当利回り:0.75%(05/02/24) |

マイクロソフト(MSFT)の評価と将来性

OpenAIに出資することで、生成AIブームを引き押しした張本人である。クラウド事業であるAzureにおいて大きくシェアを伸ばしつつある。CoPilotを提供し、生成AIの活用の先頭を走っている感がある。しかしながら、あまりにも巨大な組織となりすぎているのか、最近新しい展開が少ない気がする。しかも、グーグルやオラクルなど競合他社も莫大な資金と投じて、AI向けデータセンターに設備投資を行っているので、安泰ではない。

アルファベット(GOOG/GOOGL)

アルファベットは持ち株会社である。事業には、グーグルサービス、グーグルクラウド、その他がある。グーグルサービス事業には、広告、アンドロイド、クローム、デバイス、グーグルマップ、グーグルプレイ、検索、ユーチューブなどの製品やサービスが含まれる。

Googleクラウド事業には、企業向けのインフラやプラットフォームサービス、コラボレーションツールなどが含まれる。その他事業は、ヘルスケア関連サービスやインターネットサービスの販売を行っている。Google Cloudは、Google Cloud PlatformやGoogle Workspaceなど、企業向けのクラウドサービスを提供している。Google Cloud Platformは、サイバーセキュリティ、データベース、アナリティクス、人工知能(AI)などのソリューションを提供しており、AIインフラ、Vertex AIプラットフォーム、Duet AI for Google Cloudなどがある。

Google Workspaceには、Calendar、Gmail、Docs、Drive、Meetなどの企業向けクラウドベースのコミュニケーション・コラボレーション・ツールが含まれる。

アルファベット(GOOG/GOOGL)の株価推移

| P/E Ratio (TTM):25.84(05/02/24) EPS (TTM):$6.52 時価総額p:$2.07 T 配当利回り:0.47%(05/02/24) |

アルファベット(GOOG/GOOGL)の評価と将来性

直近の決算で、配当を出すこと発表した。ハイテク企業が成長のための設備投資よりも株主還元を打ち出したので、市場は好感した。グーグルは生成AIにおいて、もっとも重要な要素であるデータという観点において、限りなく他社に優位となっている。生成AIと言っても所詮は過去のコンテンツからデータを拾ってくのであるから、グーグルの優位性は圧倒的である。同社の検索エンジンは、マイクロソフトのBingなどがシェアを増やしているものの、ほぼ1社独占の状態である。

この利点をいかに有効に使っていけるかが、クラウド事業においても大逆転の可能性も持っている。グーグル・クラウドは、同時処理(超並列処理)に強みを持っている。こうした特徴をアピールしきれていない。クラウド事業の価格戦略を見直すことで、この先もっともシェアの伸ばす可能性がある。

オラクル(ORCL)

オラクルは、企業の情報技術(IT)環境に対応する製品とサービスを提供している。オラクルの事業には、クラウド、ライセンス、ハードウェア、サービスが含まれる。製品とサービスには、柔軟で相互運用可能なさまざまなIT展開モデルを通じて世界中で提供されるエンタープライズ・アプリケーションとインフラストラクチャーが含まれる。

クラウド・ライセンス事業では、クラウドやライセンスを通じて、さまざまなエンタープライズ・アプリケーションやインフラ技術を販売、提供する。ハードウェア事業では、オラクル・エンジニアード・システムズ、サーバー、ストレージ、業種別ハードウェア製品、オペレーティング・システム、仮想化、管理、その他のハードウェア関連ソフトウェアなど、選りすぐりのエンタープライズ・ハードウェア製品とハードウェア関連ソフトウェア製品、および関連ハードウェア・サポートを提供している。

サービス事業では、コンサルティング・サービスと高度な顧客サービスを提供している。世界中の顧客に販売している。

オラクル(ORCL)の株価推移

| P/E Ratio (TTM):30.38(05/02/24) EPS (TTM):$3.78 時価総額:$315.97 B 配当利回り:1.39%(05/02/24) |

オラクル(ORCL)の評価と将来性

オラクルはこれまでAI投資について、他のハイパースケーラーに後れをとってきた印象があるが、AIデータセンターへは着実に投資は行っている。オラクルの持つアプリケーションは、競合他社に大いに競争優位となる。オラクルはどちらかと言えば、自治体や金融機関、ヘルスケア分野に顧客を絞ってAIサービスを提供してきた感があるが、多くの成功事例を出し始めており、その実績から顧客を増やしそうな雰囲気はある。

クラウド事業において、マイクロソフトのAzureと提携しており、今後大きく成長することが期待できる。今後、データセンター(クラウド)間の相互ネットワークがより密になってくる(マルチ・クラウド・アプローチ)とオラクルの強みがより発揮される。直近決算のカンファレンスコールでラリー・エリソン会長兼CTOは以下のように述べている。

他のハイパースケーラーも同様のマルチクラウド・アプローチを採用し、既存のクラウド・インフラストラクチャと共存するOCIリージョンを構築していくでしょう。AWSにすべてのものを移し、Azureにすべてのものを移そうとしていた時代は終わりつつあります。顧客が本当に求めているのは、複数のクラウドを利用する能力と、それらの複数のクラウドが互いに会話する能力です。インターネットの時代、そしてクラウド・コンピューティングの時代。つまり、インターネットやクラウド・コンピューティングの時代には、クラウド・コンピューティングと呼ばれています。ですから、マルチクラウドが標準になり、オラクルがどこでも利用できるようになることを期待しています。オラクルは、ITエコシステムにおいて長い間ナンバーワンのデータベースを提供してきました。

出所:オラクル‘24年Q3決算カンファレンスコールより

ネットワーク関連の米国企業

アリスタ・ネットワークス(ANET)

アリスタ・ネットワークスは、大規模データセンター、キャンパス、ルーティング環境向けにデータ主導型のクライアント・トゥ・クラウド・ネットワーキングを提供するプロバイダーである。同社のプラットフォームは、先進的なネットワーク・オペレーティング・スタックを通じて、可用性、俊敏性、自動化、分析、セキュリティを実現する。同社の製品ポートフォリオには3つの製品カテゴリーがある。コア製品、コグニティブ・アドジャencies、ネットワーク・ソフトウェア&サービスである。

コア製品は、高速データセンターおよびクラウドネットワーキングシステムで構成され、最新の人工知能イーサネットスイッチングプラットフォームを含む。コグニティブ・アジャenciesは、キャンパス内の有線・無線製品と、コア・ルーティング、エッジ・ルーティング、マルチクラウド、ワイドエリア・ネットワーキングのユースケースに対応する高度なルーティング・システムで構成されている。

ネットワーク・ソフトウェアとサービスは、AristaのEOS(Extensible Operating System)を活用して、高度なエンドツーエンドのオーケストレーション、自動化、分析、ネットワーク・モニタリング、セキュリティを提供する付加価値の高いソフトウェア・ソリューションで構成されている。

アリスタ・ネットワークス(ANET)の株価推移

| P/E Ratio (TTM):39.80(05/02/24) EPS (TTM):$6.58 時価総額:$82.12 B 配当利回り:なし |

アリスタ・ネットワークス(ANET)の評価と将来性

アリスタ・ネットワークス(ANET)は、シスコから独立し、大規模データセンターやクラウドコンピューティング向けのネットワークソリューションを設計・販売している。米国の大手ハイテク企業によるクラウド設備投資の一般的な増加から恩恵を受ける態勢にある。メタ(META)、マイクロソフト(MSFT)、グーグル(GOOG)(GOOGL)は先週四半期決算を発表した際、2024年の設備投資を増やす計画を示した。データセンターへの設備投資は、最大手のクラウド・サービス・プロバイダーの総設備投資額の約2/3から75%で推移しており、ネットワーク・インフラ・プロバイダーにとって2024年の見通しはポジティブにとらえられている。ちなみに、アリスタの顧客はMSFTとMETAが2023年の売上高の39%を占めている。

シスコ(CSCO)

シスコシステムズは、インターネットを支える様々なテクノロジーを設計・販売している。ネットワーキング、セキュリティ、コラボレーション、アプリケーション、クラウドなど幅広い製品ポートフォリオを統合している。

ネットワーキング製品部門は、スイッチング、ルーティング、ワイヤレス、第5世代(5G)、シリコン、オプティクス・ソリューション、コンピュート製品などのコア・ネットワーキング技術で構成されている。セキュリティ製品部門は、クラウドとアプリケーション・セキュリティ、産業用セキュリティ、ネットワーク・セキュリティ、ユーザーとデバイスのセキュリティ製品で構成されている。

コラボレーション製品部門は、ミーティング、コラボレーション・デバイス、通話、コンタクトセンター、CPaaS(Platform as a Service)製品で構成されている。Observability製品カテゴリーは、フルスタックのObservability製品で構成されている。

シスコ(CSCO)の株価推移

| P/E Ratio (TTM):14.24(05/02/24) EPS (TTM):$3.29 時価総額:$189.46 B 配当利回り:3.42%(05/02/24) |

シスコ(CSCO)の評価と将来性

CSCOは、インターネット・プロトコルに基づくネットワーク機器、特にスイッチで主導的な役割を果たしていることで知られている。ドットコム時代にピークを迎え、現在のNvidiaのAIチップと同じような輝きを放っている。CSCOは現在、FWD PER約13倍で取引されており、多くのAI(人工知能)関連銘柄が高い倍率を誇っているのとは対照的となっている。最近設立されたウルトラ・イーサネット・コンソーシアムではCSCOもメンバーとなっている。CSCOとNVDAは2024年2月にAIインフラ・ソリューションを提供する計画を発表した。

シスコとエヌビディアの専用イーサネット・ネットワーキング・ベース・ソリューションは、シスコの広大なグローバル・チャネルを通じて販売され、イーサネット・インフラストラクチャを介したGPUクラスタのビジネス展開を支援する主要パートナーを通じて、プロフェッショナル・サービスとサポートを提供する(引用:CSCOプレスリリース)。同社のネットワーク・スイッチについて、AIの機能を統合することで、ネットワークの設定と管理を自動化し、さらには自己修復できるようにする機会がある。これは、ネットワークの稼働時間、信頼性、IT担当者の効率を向上させる大きなチャンスとなるだろう。

さらに、観測可能性(すなわちネットワーク監視)事業で、特にThousandEyesネットワーク・サービスに関わるものでこれらのサービスは最近力強い成長を遂げており、特にAI機能が統合されれば、この勢いが続く可能性がある。ThousandEyesが膨大な量のネットワーク・データを分析し、潜在的な問題を示す可能性のある異常なパターンを従来の方法よりも迅速かつ正確に特定できるようにするためである。かつてのネットワークにおける巨人の復活はあるのか?

データセンター周辺インフラ、サーバー関連の米国企業

デル・テクノロジー(DELL)

デル・テクノロジーズは、包括的で統合された幅広いソリューション、製品、サービスの設計、開発、製造、マーケティング、販売、サポートに従事している。同社は、インフラストラクチャー・ソリューション・グループ(ISG)とクライアント・ソリューション・グループ(CSG)という2つのセグメントを通じて事業を展開している。

ISG部門は、人工知能(AI)、機械学習、データ分析、マルチクラウド環境に対応するソリューションにより、顧客のデジタルトランスフォーメーションを実現する。同社の包括的なストレージ・ポートフォリオには、オールフラッシュ・アレイ、スケールアウト・ファイル、オブジェクト・プラットフォーム、ハイパーコンバージド・インフラストラクチャ、Software-Defined Storageなど、最新型および従来型のストレージ・ソリューションが含まれる。データセンター向けのサーバーを含む関連製品でサービスを展開している。

CSG事業では、ノートPC、デスクトップPC、ワークステーションなどのブランドPCや、ディスプレイ、ドッキングステーション、キーボード、マウス、ウェブカメラ、オーディオデバイスなどのブランド周辺機器、サードパーティ製ソフトウェアや周辺機器を提供している。

デル・テクノロジー(DELL)の株価推移

| P/E Ratio (TTM):28.26(05/02/24) EPS (TTM):$4.37 時価総額:$88.07 B 配当利回り:なし |

デル・テクノロジー(DELL)の評価と将来性

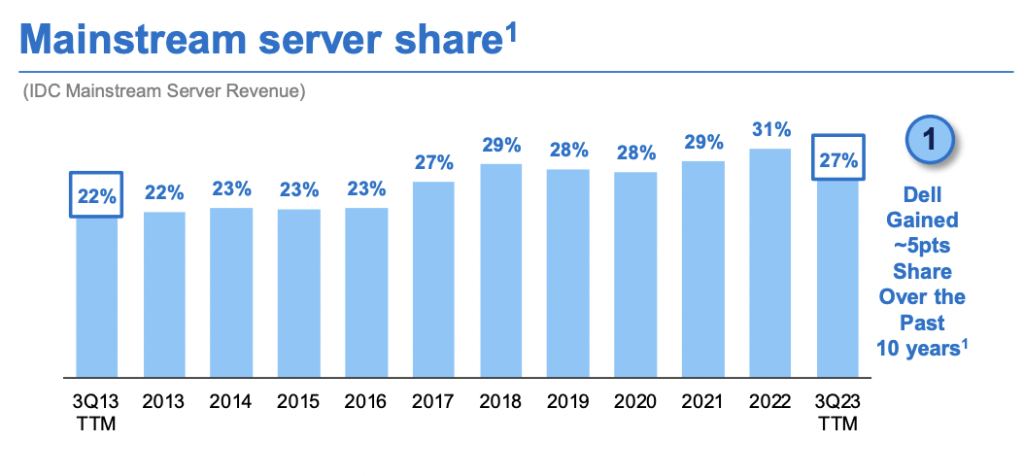

デルは、PCメーカーであるが、これまでデータセンター向けのサーバーではシェアトップであった。

エヌビディア(NVDA)のH100、H200、H800、アドバンスト・マイクロ・デバイセズ(AMD)のMI300Xに対する顧客の需要に牽引され、29億ドルに膨らんだ受注残を報告している。「H200やMI300Xなどの次世代AI GPUを搭載したAI最適化サーバーの注文にも強い関心が寄せられている」とCOOのジェフ・クラークは述べている。

AI市場の需要を満たすのに十分なGPUを調達するというサーバー業界の課題を考えると、企業は次世代サーバーが利用可能になるのを待つよりも、パブリック・クラウド・プラットフォームを通じてAIのトレーニングや開発を急ピッチで開始することを選ぶ傾向に今はある。全データの83%はオンプレミスにあり、AIはデータのある場所へ移動するとデルの経営陣は考えており、オンプレミス向けサーバーでかつて圧倒的シェアを誇ったデルにはビジネスチャンスがある。

スーパーマイクロコンピュータ(SMCI)

スーパーマイクロコンピュータは、アプリケーションに最適化されたトータルITソリューションである。企業データセンター、クラウド・コンピューティング、人工知能(AI)、第5世代(5G)、エッジコンピューティングなど様々な市場向けに、アプリケーションに最適化されたサーバーとストレージシステムであるアクセラレーション・コンピュート・プラットフォームを提供している。

同社のトータルITソリューションには、完全なサーバー、ストレージシステム、モジュラーブレードサーバー、ブレード、ワークステーション、フルラックスケールソリューション、ネットワーク機器、サーバーサブシステム、サーバー管理およびセキュリティソフトウェアが含まれる。

また、顧客のコンピューティング・インフラの導入、アップグレード、保守を支援するグローバルなサポートとサービスも提供している。製品には、サーバー&ストレージ、ビルディング・ブロック、IoT&エンベデッド、ネットワーク、ワークステーション&ゲーム製品などがある。IoT&エンベデッド製品には、エンベデッド・スーパーサーバー、エンベデッド・マザーボード、エンベデッド・シャーシ、グローバルSKUなどがある。

スーパーマイクロコンピュータ(SMCI)の株価推移

スーパーマイクロコンピュータ(SMCI)の評価と将来性

スーパーマイクロコンピュータ(SMCI)は、データセンター向けのサーバーを提供している。生成AIがブームになった際、最も速くサンプル品を出荷し、事業を軌道に乗せた。S&P500指数への組み入れもあり、この1年間で株価は約10倍になった。しかし、増資を行った3月以降低迷を続けている。

ガイダンスとして、スーパーマイクロは6月期に売上高51億~55億ドル、一株当たり利益7.62~8.42ドルを見込んでおり、売上高48.6億ドル、一株当たり利益6.96ドルというコンセンサス予想に比べれば好調に見える。しかし、同社の売上高が60億ドルに達する可能性があると考えているため、この見通しは保守的である可能性がある。

12月末四半期ではソブリンAIからの受注増とハイパースケールの主要顧客のシェア拡大が追い風となり、前四半期比で大幅に増加するだろうと予想されている。同社独自の液冷サーバーが業界のスタンダードになれば、さらなる業績の伸びが期待できる。

マイクロン・テクノロジー(MU)

マイクロン・テクノロジーは、メモリおよびストレージ・ソリューションのプロバイダーである。MicronおよびCrucialブランドを通じて、高性能のダイナミック・ランダム・アクセス・メモリ(DRAM)、NAND、NORメモリおよびストレージ製品のポートフォリオを提供している。当社のセグメントには、コンピュート&ネットワーキング・ビジネス・ユニット(CNBU)、モバイル・ビジネス・ユニット(MBU)、エンベデッド・ビジネス・ユニット(EBU)、ストレージ・ビジネス・ユニット(SBU)がある。

CNBUセグメントには、クライアント、クラウドサーバー、エンタープライズ、グラフィックス、ネットワーク市場向けに販売されるメモリー製品とソリューションが含まれる。MBUセグメントには、スマートフォンやその他のモバイルデバイス市場で販売されるメモリおよびストレージ製品が含まれる。EBUセグメントには、自動車、産業、消費者市場向けに販売されるメモリおよびストレージ製品とソリューションが含まれる。

SBUセグメントには、エンタープライズ、クラウド、クライアント、コンシューマー向けストレージ市場に販売されるSSDやコンポーネントレベルのソリューションが含まれる。各事業部門を通じて、様々な形態で製品を様々な市場に販売している。

マイクロン・テクノロジー(MU)の株価推移

| P/E Ratio (TTM):N/A(赤字) EPS (TTM):$-3.45 時価総額:$124.39 B 配当利回り:0.41%(05/02/24) |

マイクロン・テクノロジー(MU)の評価と将来性

ロイター通信によると、韓国のチップメーカーSKハイニックスは、AIサービスの開発に必要な半導体の需要が高まる中、AIチップセットに使用される同社の広帯域メモリチップの今年分は完売し、来年2024年分はほぼ予約で埋まっていると発表した。

しかし、SKハイニックスの12層製品がプロセスの問題に直面しているため、サムソンがエヌビディア向けの12層HBM製品の唯一のサプライヤーになる可能性がある。一方、マイクロンのHBM3Eソリューションは、エヌビディアのH200テンソルコアGPUの一部となる予定で、強力な性能により、マイクロンはメモリパッケージング企業のトップクラスに躍り出る可能性がある。

エヌビディア(NVDA)のサプライヤーは、12層HBM3Eとして知られる最新の高帯域幅メモリ(HBM)チップのサンプル送付を5月に開始し、第3四半期に量産を開始する予定とのことである。SKハイニックスは、3月までは、エヌビディアにHBMチップを供給する唯一のサプライヤーだった。

マイクロンは主要なCPUプラットフォームすべてで認定された大容量RDIMMを顧客に提供し、市場をリードし続けていると述べた。AIサーバーは現在、GPU接続メモリー用にマイクロンの24GB 8-high HBM3E、CPU接続メモリー用にマイクロンの128GB RDIMMで構成され、メモリーを多用するワークロードに必要な容量、帯域幅、電力最適化されたインフラを提供する。

総合コンピューティング・サービス関連の米国企業

インターナショナル・ビジネス・マシン(IBM)

インターナショナル・ビジネス・マシーンズ・コーポレーション(IBM)は、ハイブリッド・クラウドと人工知能(AI)のビジネスチャンスにプラットフォーム中心のアプローチで取り組み、テクノロジーとビジネス専門知識の組み合わせを通じて顧客に価値を提供することに注力している。セグメントには、ソフトウェア、コンサルティング、インフラストラクチャー、ファイナンスが含まれる。ソフトウェア部門は2つの事業分野で構成されている。

ハイブリッド・プラットフォーム&ソリューションは、ハイブリッドなマルチクラウド環境において、顧客のITリソースやビジネスプロセスの運用、管理、最適化を支援するソフトウェアを提供している。“トランザクション・プロセシング”は、銀行、航空、小売などの業界において、顧客のミッションクリティカルなオンプレミスのワークロードをサポートするソフトウェアである。

コンサルティング部門は、ビジネス・トランスフォーメーション、テクノロジー・コンサルティング、アプリケーション・オペレーションに従事している。

インフラストラクチャー部門は、ハイブリッド・インフラストラクチャーとインフラストラクチャー・サポートに従事している。

ファイナンス部門は、クライアントファイナンスとコマーシャルファイナンスに従事している。

ヒューレット・パッカード(HPE)

ヒューレット・パッカード・エンタープライズは世界的なテクノロジー企業である。そのセグメントには、サーバー、ハイブリッド・クラウド、インテリジェント・エッジ、金融サービス、企業投資およびその他がある。サーバー部門は、マルチワークロード・コンピューティング用の汎用サーバーと、要求の厳しいアプリケーションや統合システムのパフォーマンスを実現するワークロード最適化サーバーで構成されている。

ハイブリッド・クラウド部門では、ストレージ、プライベート・クラウド、SaaS(Software-as-a-Service)インフラなど、様々なクラウド・ネイティブ・ソリューションやハイブリッド・ソリューションを提供している。

インテリジェント・エッジ部門は、有線・無線ローカルエリアネットワーク、キャンパス、ブランチ、データセンターのスイッチング、ソフトウェア定義型広域ネットワーク、プライベートおよびパブリックセルラーネットワークソフトウェア、ネットワークセキュリティ、関連サービスを提供している。

金融サービス部門は、リース、融資、IT消費、ユーティリティ・プログラム、資産管理サービスなどの柔軟な投資ソリューションを顧客に提供し、技術導入モデルを促進している。

クラウドデータ管理関連の米国企業

モンゴDB(MDB)

モンゴDBは、開発者向けデータプラットフォーム企業である。同社の開発者データプラットフォームは、データベースと関連サービスの統合セットであり、開発チームが最新のアプリケーション要件の多様化に対応することを可能にする。顧客は開発者データプラットフォームをマネージドサービスとして導入することもできるし、セルフマネージドオプションを選択することもできる。MongoDB Atlasは、統合されたデータベースと関連サービスを含むDBaaS(Database-as-a-Service)である。ベクトル検索製品は、グローバルに分散された運用データベースと密接に統合されており、顧客は人工知能(AI)対応アプリケーションに必要なあらゆる種類のデータ、ベクトルデータ、メタデータ、運用データを保存できる。

モンゴDB(MDB)の株価推移

MongoDB Enterprise Advancedは、クラウド、オンプレミス、またはハイブリッド環境で実行可能な、企業顧客向けの独自のセルフマネージド商用製品である。また、顧客向けにプロフェッショナルサービスも提供している。

| P/E Ratio (TTM):N/A EPS (TTM):$-2.48 時価総額:$26.45 B 配当利回り:なし |

モンゴDB(MDB)の評価と将来性

MDBの競争力は、最新のソフトウェア・アプリケーションが生成する多様なデータに対応するために、ドキュメント・ベースのアーキテクチャを活用していることだ。ドキュメント・モデルにより、開発者はアプリケーションの構築と修正をより迅速に行うことができ、アプリケーションを実行する際のコストも代替データベースより安くなる。

さらに、MDBデータプラットフォームは、複数の環境(クラウド、マルチクラウド、オンプレミス、ハイブリッド環境)でアプリケーションを実行できるように構築されている。

MDBがレガシー・プロバイダーに対して勝利するのは、そのドキュメント・モデル・データベースがこれらの制限に対処するように設計されているからである。MDBはスケーラビリティを念頭に構築されているため、開発者はアプリケーションをよりよく保守、修正、拡張することができる。2Q24のMDB決算説明会によると、MDBプラットフォームがレガシー・ソリューションと比較して75%のコスト削減と20%の性能向上をもたらしたという顧客事例が紹介されている。また、4Q23の決算説明会でも、ある顧客が40%の経費削減を達成した事例が紹介されている。サンプル数は少ないが、コスト削減の数値が大きいということは、MDBが単純にコストセーブできるということだ。

MDBはマルチクラウド環境での運用が可能で、多様なワークロードをサポートし、スケールの大きな高性能を実現する。MDBのベクトル検索は基本的に、AIが必要とするニーズを満たすために非常によく機能する。一度ベクトルを作成すれば、データの性質や重要性に応じて、他のベクトルと結びつけることができる。ベクトル検索は、写真、ビデオ、音声など、関連するすべてのベクトルを調べることができるため、より正確な結果を見つけることができる。

対照的に、類似性があるにもかかわらず、単純なテキスト検索では、これらの他の種類の情報を見つけることができなかった。さらに、ベクトル検索はラージ・ランゲージ・モデル(LLM)によって使用され、LLMの幻覚を減らすことができる。

手始めに、LLMはデータベースや検索エンジンではないため、回答に引用を提供しない。なぜなら、LLMはデータベースや検索エンジンではないからである。LLMは、ユーザーが提供したプロンプトを外挿することによってテキストを生成するため、LLMはある程度不可避である。LLMが独自に回答を生成する必要性をなくし、代わりにMDBのようなベクトルデータベースに問い合わせることで、ベクトル検索はLLMのトレーニングを向上させ、より正確な結果を生成できるようにする。

オクタ(OKTA)

オクタ社(Okta, Inc.)は、独立系アイデンティティ・プロバイダ企業で、セキュリティ・ソリューションを提供している。同社のOkta Identity Platformは、独立した中立的なクラウドベースのアイデンティティ・ソリューションであり、その安全なプラットフォームとクラウド・インフラを通じて、顧客が選択したほぼすべてのアプリケーション、サービス、クラウドとの統合を可能にする。同社のWorkforce Identity Cloudは、組織の接続、アクセス、認証、アイデンティティ・ライフサイクル管理のニーズのための中央システムとして使用され、すべてのユーザー、テクノロジー、アプリケーションにまたがる。

オクタ(OKTA)の株価推移

| P/E Ratio (TTM):N/A EPS (TTM):$-2.18 時価総額:$15.98 B 配当利回り:なし |

オクタ(OKTA)の評価と将来性

企業によるサイバーセキュリティ・ニーズの高まりを必要とするデジタル化の流れに起因する長期的な成長の追い風から、同事業が引き続き恩恵を受ける。OKTAの株価は昨年10月のセキュリティ・インシデントで大打撃を受けたが、心配なのは、顧客が契約終了後もOKTAの利用を継続するのか、あるいは、顧客がOKTAの利用をより警戒するようになったため、今後の成長に影響が出ないかということだ。

4Q24の決算では、経営陣は10月に発生したセキュリティ・インシデントによる重大な影響はないと指摘し、業績は極めて堅調だった。業績と前向きなコメントから、OKTAにとってこれはもはや過去の出来事のようだ。大口顧客の更新・導入が好調であることも、これを裏付けている。新製品と販売モデルの再構築が、当面の成長加速を後押しするだろう。

ピュア・ストレージ(PSTG)

ピュア・ストレージは、データ・ストレージ・マネジメント企業である。破壊的なデータストレージプラットフォームを提供することに注力しており、ハイブリッド・クラウドやパブリック・クラウド環境において、構造化・非構造化データ、大規模データ、あらゆるデータワークロードをサポートし、ミッションクリティカルな本番環境、テスト・開発環境、分析環境、ディザスタリカバリ環境、バックアップ・リストア環境、人工知能(AI)環境、機械学習環境などに対応している。FlashArrayやFlashBladeなどの統合ハードウェアシステムがある。クラウドネイティブストレージには、Portworx by Pure StorageとPortworx Data Servicesがある。

オンプレミス、プライベートクラウド、パブリッククラウドの各環境において、最新のクラウド指向のサービス、管理、自動化を顧客に提供している。同社のクラウド運用モデルは、Pure Fusion、Evergreenアーキテクチャ、Pure1クラウド管理プレーンを通じて提供される。製品およびサブスクリプション・サービスは、直販部隊とチャネル・パートナーを通じて販売している。

ピュア・ストレージ(PSTG)の株価推移

| P/E Ratio (TTM):315.25(05/03/24) EPS (TTM):$0.17 時価総額:$16.71 配当利回り:なし |

ピュア・ストレージ(PSTG)の評価と将来性

ピュア・ストレージは、高性能でコスト効率の高いストレージ・ソリューションの提供を目指している。同社のプラットフォーム戦略は統一された運用環境を重視しており、顧客は従来のシステムからAIのような新たなテクノロジーまで、様々なストレージのニーズにわたってデータをシームレスに扱うことができる。PSTGは、既存のデータ・ストレージ環境がAIの導入に障害となっていることを強調し、AIの可能性を最大限に引き出すための効率的なアクセスの必要性を強調している。

PSTGがシェアを獲得し続ける主な原動力は、ネイティブフラッシュ上で動作し、SSDの使用を必要としないPurityソフトウェアである。最も重要なのは、固定ブロック・アーキテクチャが見逃す重複を除去し、重複排除と圧縮の前に繰り返しのバイナリ・パターンを除去することで、データ削減をスピードアップすることで、より優れたデータ・ストレージ効率を提供することだ。

ストレージスペースの有効活用はもちろんのこと、システムの効率が向上するため電力コストも削減され、クライアントに大きなコスト削減の機会を提供する。参考までに、データセンターは一般的なオフィスビルの床面積あたり10倍から50倍の電力を使用している。モルガン・スタンレーのカンファレンスに参加したPSTGの経営陣によると、PSTGのフラッシュ・ソリューションは、フラッシュが稼働に必要な電力がその半分程度であることや、ピュアのアーキテクチャがライバルの2倍から5倍の効率を実現できることを考慮すると、回転ディスクの8倍から10倍の電力効率を実現できるという。

さらに、フラッシュはAIアプリケーションやジョブがGPU上で終了するまでの時間を短縮できるため、データセンターの電力制約をさらに緩和できるという事実も考慮に入れていない。このこと自体が、クライアントがPSTGに切り替えるための強力な価値提案となるはずだ。

かつては15%の収益成長率を提供していたが、2024年度第4四半期のガイダンスでは、8%から10%のCAGR程度の持続可能な収益成長率を短期的に反映しているようだ。

データドッグ(DDOG)

データドッグは、クラウド・アプリケーションの監視・セキュリティ・プラットフォームである。同社のSaaSプラットフォームは、インフラ監視、アプリケーション・パフォーマンス監視、ログ管理、リアルユーザー監視、その他様々な機能を統合・自動化し、顧客のテクノロジー・スタック全体に統合されたリアルタイムの観測性とセキュリティを提供する。

同社のプラットフォームは、個別または統合ソリューションとして使用できる製品で構成され、顧客がDatadogプラットフォームの上にパートナーによって構築された製品にアクセスできるマーケットプレイスを含む。同社の製品には、インフラストラクチャ・モニタリング、アプリケーション・パフォーマンス・モニタリング(APM)、ログ管理、デジタル・エクスペリエンス・モニタリング、継続的プロファイラ、データベース・モニタリング、ネットワーク・モニタリング、インシデント管理、オブザーバビリティ・パイプライン、クラウド・コスト管理、ユニバーサル・サービス・モニタリング、クラウド・セキュリティ・マネジメント、アプリケーション・セキュリティ・マネジメント、CIビジビリティなどがある。

データドッグ(DDOG)の株価推移

| P/E Ratio (TTM):958.87(05/03/24) EPS (TTM):$0.13 時価総額:$41.24 B 配当利回り:なし |

データドッグ(DDOG)のの評価と将来性

2023年、DDOGは400以上の新機能を発表した。観測可能性の分野では、経営陣は、DDOGが現在700以上の統合機能を持ち、顧客が最新のAWS、Azure、Googleのクラウド機能と、新たに登場したAIスタックから利益を得ることができることを強調した。経営陣は、ジェネレーティブAI統合への取り組みが拡大しており、4Q23には前四半期比75%増となったことを明らかにした。ジェネレーティブAIの分野では、DDOGは自然言語インシデント管理コパイロットであるBits AIに新機能を提供し続けている。また、DDOGは、顧客がモデルを安全に展開・管理できるよう、大規模言語モデルの観測可能性を目指している。

DDOGは、同社のARRの3%がジェネレーティブAIの顧客によるもので、23年第3四半期は2.5%であったが、重要なのはここでの経営陣のコメントであり、「あらゆる業界、あらゆる規模の顧客がAI機能の本番導入を開始するため、将来的に機会ははるかに大きくなると考えている」と述べている。

アプリケーション・パフォーマンス・モニタリング(APM)分野では、顧客がキューイング、ストリーミング、イベント駆動パイプラインを監視できるよう、Data Streams Monitoringを開始した。DDOGはまた、シングルステップのAPMオンボーディングを開始し、たった1人のエンジニアが数分で複雑なアプリケーション全体のAPMを有効にできるようにした。

DDOGのクラウドセキュリティ事業は順調に成長しているようだ。現在、DDOGのセキュリティ製品を少なくとも1つ使用している顧客は6,000社を超える。今四半期の新機能には、ソフトウェア・コンポジション分析が含まれる。さらにDDOGは、クラウド・インフラストラクチャのエンタイトルメント管理も発表しており、IDおよびアクセス管理のセキュリティ問題の防止を支援している。また、クラウドSIEM Investigatorを出荷し、顧客が長期間のログを使用して詳細なセキュリティ調査を実施できるようにした。さらに、データ・セキュリティ機能を拡張し、Sensitive Data Scannerを発表した。最後に、DDOGはクラウドコスト管理機能を拡張し、AWSとAzureのGAを追加した。また、FedRAMPのHighレベルおよびImpactレベル5の認可を取得する予定であることも明らかにした。

スノーフレーク(SNOW)

スノーフレークは、スノーフレーク・データ・クラウドにより、あらゆる組織のデータ流動化を可能にするビッグデータ解析サービスを提供している。同社のプラットフォームはデータ・クラウドを強化し、顧客がデータを単一の真実源に統合して有意義なビジネスインサイトを推進したり、人工知能(AI)を適用してビジネス上の問題を解決したり、データ・アプリケーションを構築したり、データやデータ製品を共有したりできるようにする。

同社のプラットフォームは、データウェアハウス、データレイク、データエンジニアリング、AI/機械学習(ML)、アプリケーション、コラボレーション、サイバーセキュリティ、Unistoreなど、さまざまなワークロードをサポートしている。クラウドネイティブアーキテクチャは、コンピュート、ストレージ、クラウドサービスの3つの独立したスケーラブルなレイヤーで構成されているが、論理的に統合されている。コンピュートレイヤーは、ユーザーが多くのユースケースで共通のデータセットに最小限のレイテンシーで同時にアクセスできるよう、専用のリソースを提供する。ストレージレイヤーは、構造化、半構造化、非構造化データを大量かつ多様に取り込み、統一されたデータレコードを作成する。

スノーフレーク(SNOW)の株価推移

| P/E Ratio (TTM):N/A EPS (TTM):$-2.55 時価総額:$53.24 B 配当利回り:なし |

スノーフレーク(SNOW)の評価と将来性

スノーフレークは決算説明会の前日に新CEOを迎えた。歴史的に、このようなリーダーシップの交代は、投資家が会社の新たな方向性を見極めるのを待つため、株価にボラティリティをもたらしている可能性がある。前CEOのフランク・スルートマン氏は、ServiceNow(NOW)やData Domain(後にデル・テクノロジーズ(DELL)に買収された)などを上場させたことで知られる。その専門知識は高く評価されていたが、スルートマンの経歴は必ずしも製品開発ではなかった。

新CEO、スリダール・ラマスワミは、グーグル(GOOG)の機械学習(MLL)エンジニアからベンチャーキャピタリストに転身した。大規模言語モデル(LLM)やジェネレーティブAIなどのAI技術を活用した検索エンジンNeevaを共同設立した。スノーフレークが2023年にNeevaを買収したことで、革新的な技術だけでなく、今やその背後にいる首謀者も手に入れた。スノーフレークに対する自信をさらに示すために、ラマスワミは最近500万ドル相当の同社株を購入している。同社の成功は、新たなリーダーシップの下、AI革命を活用しながら既存顧客を維持できるかどうかにかかっている。

クラウドフレアー(NET)

クラウドフレアーは、グローバルなクラウドサービスプロバイダーであり、あらゆる規模のあらゆる地域の企業に様々なサービスを提供している。同社のネットワークは、オンプレミス、ハイブリッド、クラウド、software-as-a-serviceの各アプリケーションにセキュリティ、パフォーマンス、信頼性を提供するスケーラブルな統合コントロールプレーンとして機能する。同社の統合された製品群は、セキュリティと信頼性を提供するウェブサイト、アプリケーション、アプリケーション・プログラミング・インターフェースなど、組織の外部向けインフラストラクチャー向けのソリューション、内部ネットワークやデバイスなど、組織の内部リソース向けのソリューション、開発者ベースのソリューション、コンシューマー向け製品で構成されている。

セキュリティ製品としては、Web Application Firewall、Bot Management、SSL/TLS Encryption、Secure Origin Connectionなどがある。パフォーマンス製品としては、コンテンツデリバリー、インテリジェントルーティング、コンテンツ最適化、その他がある。また、マルチクラウド・ネットワーキングにも注力している。

クラウドフレアー(NET)の株価推移

| P/E Ratio (TTM):N/A EPS (TTM):$-0.54 時価総額:$25.08 B 配当利回り:なし |

クラウドフレアー(NET)の評価と将来性

アマゾンがクラウド・コンピューティングを導入し、商業化したとき、その前提は、ストレージやその他のソフトウェア・サービスのITインフラですべての企業を支援し、開発者の時間を大幅に節約できるというものだった。簡単な例を挙げると、IT専門家や開発者が会社のデータを保存するサーバーを構築する代わりに、アマゾンからストレージをレンタルすればいいのだ。

そして、最も多くのストレージを構築し、最も包括的なソフトウェア・サービスを企業に提供する競争が起こった。アマゾンは明らかなリーダーであり、マイクロソフトは追いつこうとし、グーグルやその他の企業も市場に参入した。これは収益性の高いビジネスであると同時に、必要な資本の額を考えると参入障壁も高い。

一方、クラウドフレアは、当初はスパマーのブロックに注力し、ウェブサイトの保護に注力していた。そのため、クラウドフレアはレイテンシーの問題に取り組み始め、最終的には世界300都市にまたがるサーバーのネットワークを構築した。その後、同社はより多くのソフトウェア・サービスを提供することができるようになり、ハイパースケーラーと同じような場所にたどり着いた。アマゾンやマイクロソフトがデータセンターを使ってより多くのソフトウェア・ソリューションを提供できるのに対し、クラウドフレアはそのネットワークを使ってストレージを含む数十のソフトウェア・ソリューションも提供できる。

ChatGPTが世界を席巻したことで、こうした状況は一変した。現在ではAIモデルのトレーニングに焦点が当てられており、クラウドフレアはサーバーの性質上、この分野では単純に太刀打ちできない。ChatGPTの導入は、ソフトウェア・アプリケーションがデバイスのコンピューティング・パワーに依存していた世界から、データセンターのサーバーのコンピューティング・パワーに依存する世界へと移行するきっかけとなる。そのために企業は以下を必要としている

1) より高速に処理できるプロセッシング・チップ

2) できるだけ多くのチップを接続し、コンピューティング・パワーをさらに高め、ChatGPTやMidjourneyなどの壮大なソフトウェア・アプリケーションを提供する。

3) これらの新しいAIアプリケーションの構築をサポートする。

コモディティ・ハードウェアで構築されたクラウドフレアのネットワークに比べ、後者は最先端チップの蓄積に終始しているため、クラウドフレアがAIの世界でハイパースケーラーになるチャンスはない。今から何千ものh100チップを買いに行くことは、クラウドフレアにとって単に実現不可能であろう。もうひとつは、AIモデルのトレーニングはチップとデータセンターが近接していることがすべてであり、クラウドフレアが世界中に離れた場所にあるサーバーで行っていることとは正反対である。

Q2(QTWO)

Q2は、金融機関、金融テクノロジー企業、オルタナティブ・ファイナンス企業、その他の企業やブランドにデジタル・バンキングおよび融資ソリューションを提供している。同社のデジタル・ソリューション・ポートフォリオには、デジタル・バンキング・プラットフォーム、Q2イノベーション・スタジオ、レンディング&リレーションシップ・プライシング、ヘリックスなどがある。エンド・ツー・エンドのデジタル・バンキング・プラットフォームは、単一のテクノロジー・プラットフォームを通じて、リテール、中小企業、商業の各機能をデジタル・チャネルで提供する金融機関の顧客をサポートする。

Q2イノベーション・スタジオは、アプリケーション・プログラム・インターフェイス・ベースおよびソフトウェア開発キット・ベースのオープン・テクノロジー・プラットフォームである。エンドツーエンドのデジタル融資ポートフォリオにより、FinTechおよびAlt-FIの顧客は、借り手のエンドユーザー体験を簡素化し、融資決定を迅速化し、業務の非効率性を削減することができる。Helixはクラウドネイティブのリアルタイム・コア・プロセッシング・プラットフォームである。

Q2(QTWO)の株価推移

| P/E Ratio (TTM):N/A EPS (TTM):$-1.34 時価総額:$3.63 B 配当利回り:なし |

nCino, Inc.(NCNO)

nCinoは、世界の金融サービス業界向けにクラウド・バンキング・ソリューションを提供するグローバル・プロバイダである。nCino Bank Operating Systemを提供している。これは、金融機関(FI)の従業員、顧客、サードパーティを単一のクラウドベースのプラットフォームでつなぐマルチテナント型のSaaSソリューションで、サイロ化を解消し、金融機関に新たなレベルの連携と透明性をもたらす。このプラットフォームは、ワークフローの完成に必要なすべての機能を提供し、顧客のオンボーディング、ローンの組成、預金口座の開設、分析、コンプライアンスを可能にする。

nCino Bank Operating Systemはまた、nCino IQアプリケーション・スイートを通じてデータ分析、人工知能・機械学習(AI/ML)機能を提供し、信用リスクの分析・測定・管理ツールなど、業務の自動化と洞察を顧客に提供するとともに、規制要件へのコンプライアンス能力を向上させる。

nCino, Inc.(NCNO)の株価推移

| P/E Ratio (TTM):N/A EPS (TTM):$-0.38 時価総額:$3.45 B 配当利回り:なし |

ハブ・スポット(HUBS)

ハブ・スポットは、ビジネスの接続と成長を支援する顧客プラットフォームを提供している。人工知能(AI)を活用したエンゲージメント・ハブ、スマートな顧客関係管理製品(CRM)、1,500を超えるアプリ・マーケットプレイスとの統合、コミュニティ・ネットワーク、教育コンテンツを含むコネクテッド・エコシステムを含む統合プラットフォームにより、顧客対応チームにシームレスなつながりを提供している。

そのエンゲージメント・ハブには、マーケティング・ハブ、セールス・ハブ、サービス・ハブ、オペレーション・ハブ、コンテンツ管理システム(CMS)ハブ、コマース・ハブがあり、企業は顧客ライフサイクル全体を通じて顧客を惹きつけ、エンゲージし、喜ばせることができる。スマートCRMは、顧客データとAIを組み合わせ、統一された顧客プロファイルと、チームとビジネスプロセスを管理・統制するツールを備えた顧客プラットフォーム全体を強化する基盤レイヤーである。同社は、中堅企業のB2B(企業間取引)企業への販売に注力している。同社は顧客プラットフォームをサブスクリプション・ベースで販売している。

ハブ・スポット(HUBS)の株価推移

| P/E Ratio (TTM):N/A EPS (TTM):$-3.55 時価総額:$30.56 B 配当利回り:なし |

ハブ・スポット(HUBS)の評価と将来性

ハブスポット社(HUBS)は、グーグル(GOOGL, GOOG)ことアルファベット社に買収される可能性があるとの噂で世間を賑わせている。HUBSがこの噂を否定していないことから、交渉は行われていると思われる。同社のプラットフォームは、マーケティング、セールス、顧客サービスのためのツールをすべて一箇所で提供している。同社は製品を使いやすくすることに重点を置き、企業が効率的に規模を拡大できるよう支援することを目指している。基本的には、セールスフォース(CRM)のようなCRMプラットフォームだが、中小企業向けである。

Wix(WIX)

ウィックス・ドット・コムはイスラエルを拠点とする企業で、企業や組織がビジネス、ブランド、ワークフローをオンライン化するためのウェブ開発プラットフォームを提供している。同社は、ビジネスオーナーが商品の販売、予約の受付、アポイントメントのスケジューリングと確認など、ビジネスの様々な側面をオンラインで運営するために利用できるソリューションを提供している。

これらのアプリケーションは、Wixの登録ユーザーに対し、ウェブサイトを訪問する顧客のための特注のフロントエンドと、バックエンドの管理ダッシュボードを提供する。当社は、小売店やオンラインショップ、サービスプロバイダー、ホテルや不動産管理、音楽、レストランなど、特定の業種のビジネス向けにこれらのソフトウェア・アプリケーションを開発した。これらの垂直アプリケーションは、当社のウェブサイト・テンプレートに統合されているか、既存のウェブサイトにインストールすることができ、ユーザーがコードを書くことなくセットアップすることができる。

Wix(WIX)の株価推移

| P/E Ratio (TTM):228.07(05/03/24) EPS (TTM):$0.53 時価総額:$6.67 B 配当利回り:なし |

リングセントラル(RNG)

リングセントラルは、人工知能(AI)を活用したクラウドビジネスコミュニケーション、コンタクトセンター、ビデオ、ハイブリッドイベントソリューションのプロバイダーである。同社のクラウドベースのビジネス・コミュニケーション、コラボレーション、カスタマー・エンゲージメント・ソリューションは、スマートフォン、タブレット、パーソナル・コンピューター(PC)、デスクホンなど、複数の場所やデバイスにまたがって機能する。クラウド・プライベート・ブランチ・エクスチェンジ(PBX)、クラウド・コンタクトセンター、ビデオ会議、ウェビナー、イベントなど、完全に統合されたビジネス・コミュニケーション・プラットフォームを提供している。

製品には、RingCentral MVP、CCaaS(Contact Center as a Service)、RingCentral Video、RingCentral Events、RingSenseがある。RingCentral MVPはUCaaS(ユニファイド・コミュニケーション・アズ・ア・サービス)プラットフォームで、チームメッセージング、ビデオ会議、クラウド電話システムを含む。RingCentral Videoは、スマートなビデオ会議、ルームソリューション、ウェビナーを可能にするチームメッセージングを備えたビデオ会議ソリューションである。

リングセントラル(RNG)の株価推移

| P/E Ratio (TTM):N/A EPS (TTM):$-1.74 時価総額:$2.81 B 配当利回り:なし |

アべ・ポイント(AVPT)

アベポイントは、情報技術(IT)運用の最適化、重要データの管理、デジタル・ワークプレイスの安全確保を目的としたクラウドネイティブ・ソフトウェア・プラットフォームを提供している。当社のAvePoint Confidence Platformは、SaaS(Software-as-a-Service)ソリューション一式を提供し、IT運用、開発運用、サイバーセキュリティなど、さまざまな技術的役割のユーザーにデジタルワークプレースの監視と安全確保を支援する。PaaS (Platform-as-a-Service) アーキテクチャー上に構築された AvePoint Confidence Platform は、モジュール方式を採用し、クラウド サービス アーキテクチャーと業界固有の機能を組み合わせている。

AvePoint Confidence Platform とそのアプリケーションは、「コントロール・スイート」、「レジリエンス・スイート」、「モダナイゼーション・スイート」の3つの機能スイートで構成されている。

アべ・ポイント(AVPT)の株価推移

| P/E Ratio (TTM):N/A EPS (TTM):$-0.12 時価総額:$1.50 B 配当利回り:なし |

ボックス(BOX)

ボックスは、クラウドコンテンツ管理プラットフォームを提供し、あらゆる規模の組織がクラウドコンテンツを安全に管理できるようにするとともに、どこからでも、どんなデバイスからでも、コンテンツに簡単かつ安全にアクセスし、共有できるようにする。

Box社のSaaS型プラットフォームは、セキュアな外部コラボレーションや共有、ワークスペースやポータル、電子署名プロセスやコンテンツワークフローなど、ユーザーが必要に応じてコンテンツを利用することができ、従業員の生産性を向上させ、ビジネスプロセスを加速させる。単一のプラットフォーム上でContent Cloud向けのウェブ、モバイル、デスクトップアプリケーションを提供するほか、カスタムアプリケーションを開発することもできる。

Box Sign、Box Shield、Box Relay、Box Zones、Box KeySafe、Box Governance、Box Notes、Box Shuttleなどがある。Box Shieldは、偶発的なコンテンツ漏えいのリスクを低減し、内部脅威やアカウントの漏洩からビジネスを保護するための高度なセキュリティ製品であり、脅威の検知も可能である。

ボックス(BOX)の株価推移

| P/E Ratio (TTM):38.69 (05/03/24) EPS (TTM):$0.68 時価総額:$3.77 B 配当利回り:なし |

デジタル・オーシャン(DOCN)

デジタルオーシャン・ホールディングスは、新興企業や中小企業(SMB)向けにオンデマンドのインフラ、プラットフォーム、ソフトウェアツールを提供するクラウド・コンピューティング・プラットフォームを提供している。

同社は、包括的なクラウド製品群、高度なネットワーキング、グラフィック・プロセッシング・ユニット(GPU)と中央演算処理装置(CPU)の両方の能力を活用できる柔軟性を中小企業に提供している。Droplet仮想マシン、ストレージ、ネットワーキングを含むInfrastructure-as-a-Service (IaaS)、Managed DatabaseやManaged Kubernetesを含むPlatform-as-a-Service (PaaS)、Managed HostingやMarketplaceを含むSoftware-as-a-Service (SaaS)など、ミッションクリティカルなソリューションを提供している。同社の顧客は、Webやモバイルアプリケーション、Webサイトホスティング、メディア、ゲーム、個人Webプロジェクト、マネージドサービスなど、さまざまな業種や用途で同社のプラットフォームを利用している。

デジタル・オーシャン(DOCN)の株価推移

| P/E Ratio (TTM):26,338.46 (05/03/24) EPS (TTM):$0.00 時価総額:$3.11 B 配当利回り:なし |

サービスナウ(NOW)

サービスナウはデジタル・ワークフロー企業である。当社のインテリジェント・プラットフォームであるNow Platformは、人工知能と機械学習機能を組み込んだクラウドベースのソリューションであり、業界、大学、政府を問わず、グローバル企業のワークフローの統合とデジタル化を支援している。

Now Platform上に構築された当社のワークフローアプリケーションは、テクノロジー、顧客・業界、従業員、クリエイターといった4つの主要分野で構成されている。

同社のテクノロジー・ワークフローは、情報技術(IT)部門がビジネス・エンタープライズのITニーズを計画、構築、運用、サービスできるようにする。顧客と業界のワークフローは、組織が顧客体験と顧客ロイヤルティを再構築するのを支援する。従業員ワークフローは、従業員が必要なサービスにアクセスする方法を簡素化し、消費者のようなエクスペリエンスを実現する。クリエイター向けワークフローは、顧客がNow Platform上で独自のアプリケーションを作成、テスト、展開できるようにする。

サービスナウ(NOW)の株価推移

| P/E Ratio (TTM):76.63(05/03/24) EPS (TTM):$9.35 時価総額:$146.91 B 配当利回り:なし |

サービスナウ(NOW)評価と将来性

サービスナウのプラットフォーム(NOW Platform)は、企業にエンド・ツー・エンドのデジタルトランスフォーメーションを提供する。このシステム/プラットフォームは、企業が運用コストを削減し、運用ワークフローをデジタル化するのに役立つ。

その結果、ServiceNowは企業のデジタル化の旅にうまく合致する。Fortune Business Insightsは、世界のクラウドITサービス管理市場が2020年から2027年にかけて年平均成長率18.2%で成長すると予測している。これは主にワークロードのデジタル化に牽引されたもので、クラウドITサービス管理はクラウドソリューションと先進的なAIプラットフォームを統合すると予測している。NOWは、あらゆる企業の中で最も印象的な商業プロフィールの1つを持っている。同社が提供するサービスは幅広く、しかも最高品質であり、TAMは高水準を維持している。

市場シェアをこれほどまで拡大できたことは、今後数年間、同社が独自のポジションを獲得できることを意味する。過去のパフォーマンスは驚異的でもあった。

同社はAI機能に多額の投資を行っており、同社のソリューション全体でAIを活用するよう努めている。大口顧客数は第4四半期に加速し、大口顧客数の合計はFY22で21.7%、FY23でさらに15.5%増加した。これらのサービスはすべてサブスクリプション・ベースであるため、大口顧客の獲得は今後もサービスナウに大きな経常収益をもたらすと予想される。顧客維持率は将来の成功にとって極めて重要である。ここ数年の更新率は98%を超えている。

ナイス(NICE)

ナイス(旧NICE-Systems Ltd.)は、世界的なエンタープライズ・ソフトウェア・プロバイダーである。同社のセグメントにはカスタマー・インタラクションズ・ソリューションズと金融犯罪・コンプライアンス・ソリューションズがある。カスタマー・インタラクション・ソリューション部門は、企業が顧客にパーソナライズされた体験を提供できるようにするデータ主導の洞察を提供する。

金融犯罪およびコンプライアンス・ソリューション部門は、リアルタイムかつクロスチャネルな不正防止、アンチマネーロンダリング、証券取引コンプライアンス、企業全体のケース管理を提供する。同社は、通信、銀行、保険、ヘルスケア、ビジネス・プロセス・アウトソーシング(BPO)、政府、公益事業、旅行、エンターテインメントなど様々な業界のコンタクトセンター、バックオフィス・オペレーション、小売店舗にサービスを提供している。

同社のマルチチャネル・レコーディング&インタラクション・マネジメントは、複数のチャネルから構造化・非構造化された顧客とのインタラクションやトランザクション・データを取得することを可能にする。

ナイス(NICE)の評価と将来性

| P/E Ratio (TTM):43.44(05/03/24) EPS (TTM):$5.10 時価総額:$13.92 B 配当利回り:なし |

ナイス(NICE)の評価と将来性

NICE)は、顧客体験の管理と改善、コンプライアンスの徹底、金融犯罪との戦い、人と資産の保護を可能にする企業向けソフトウェア・ソリューションの大手プロバイダーの1つである。最も革新的なクラウド・ソリューション部門には、CXone(カスタマー・エクスペリエンス・プラットフォーム)、X-Sight(金融犯罪検知・コンプライアンス用クラウドプラットフォーム)、Evidencentral(クラウドベースの公安・司法プラットフォーム)などのクラウドベースのソリューションである。この分野は最も急成長している分野である。

開示情報によると、同社は米国のトップ医療保険会社の10分の10、米国のトップ電話会社の5分の5、世界のトップ金融サービス企業の10分の9、フォーチュン誌のトップ10社の10分の6にサービスを提供している。業界をリードするCXoneプラットフォームは、クラウド型でスケーラブルなCCaaS(Contact Centre as a Service)である。

顧客サービス対話の合理化と効果的な解決を目指すKlarnaは、運用開始から1ヶ月以内にカスタマーサービス・チャットの3分の2(約230万件)を処理したと発表した。フルタイムのカスタマーサービス・エージェント700人分の仕事をこなし、解決時間を11分から2分未満に短縮したと推定されている。それだけでは不十分だとすれば、人間のエージェントと同等の満足度を達成し、再問い合わせを25%削減した。母体によると、この顧客サービスの効率化により、2024年にはKlarnaの利益が4,000万ドル改善する見込みだという。Klarnaのデータは企業の世界に衝撃を与え、多くの組織がカスタマーサービス自動化の計画に躍起になっている。NICEは、組織が複数のチャネルで顧客サービスを提供するのを支援する包括的なソリューション・スイートを提供しているため、この波から利益を得る可能性がある。

NICEは長年にわたる顧客とのパートナーシップを築き、データ、セキュリティ、ケース解決に関する信頼性のパズルを解いてきた。コグニザント、インフォシス、マイクロソフトなどの大手ITサービス企業はNICEと提携し、最先端のCCaaSソリューションを顧客に提供している。

データセンター不動産関連の米国企業

エキニクス(EQIX)

エクイニクスはデジタル・インフラストラクチャー企業で不動産投資信託(REIT)である。エクイニクスのプラットフォームであるInternational Business Exchange(IBX)とxScaleデータセンターは、南北アメリカ、アジア・パシフィック、ヨーロッパ・中東・アフリカ(EMEA)の各地域に展開し、相互接続ソリューション、デジタルサービス、ビジネス・デジタルエコシステム、コンサルティング&サポートを提供している。また、コロケーション導入の導入、運用、保守をサポートするさまざまなソリューションを提供している。

ソリューションには、Equinix SmartView、Equinix Smart Hands、Equinix Smart Build(ESB)がある。Equinix SmartViewは完全に統合された監視ソフトウェアで、顧客は特定のエクイニクスフットプリントに関連する運用データを可視化できる。

相互接続ソリューションは、エクイニクスのグローバルプラットフォーム上で、データセンター内およびデータセンター間でビジネスを直接接続する。相互接続ソリューションには、Equinix Fabric、Equinix Fabric Cloud Router、Cross Connectsなどがある。

デジタル・リアリティー(DLR)

デジタル・リアルティ・トラストは不動産投資信託(REIT)として運営されている。同社はデータセンターの所有、買収、開発、運営事業に従事している。クラウド、情報技術サービス、ソーシャルネットワーキング、通信から、金融サービス、製造、エネルギー、ヘルスケア、消費者製品に至るまで、さまざまな業種の顧客にデータセンター、コロケーション、相互接続ソリューションを提供するグローバルプロバイダーである。

同社のグローバル・データセンター・プラットフォームであるPlatformDIGITALは、デジタル・ビジネスを拡大するためのグローバル・データセンター・プラットフォームであり、顧客がグローバル・データセンター・プロバイダーと重要なインフラを展開することを可能にする。

PlatformDIGITALはまた、デジタルビジネスとデータ管理のためのパーベイシブ・データセンター・アーキテクチャー(PDx)ソリューションとグローバルなプレゼンスを兼ね備えている。PlatformDIGITALのデータセンターは、米国、欧州、中南米、アフリカ、アジア、オーストラリア、カナダにある。日本では三菱商事と提携し事業を営んでいる。

アメリカンタワー(AMT)

アメリカン・タワー・コーポレーションは持株会社である。マルチテナント型通信用不動産の所有、運営、開発を行う不動産投資信託(REIT)として運営されている。そのセグメントには、米国・カナダの不動産、アジア太平洋地域の不動産、アフリカの不動産、ヨーロッパの不動産、ラテンアメリカの不動産、データセンター、サービスがある。

主な事業は、ワイヤレス・サービス・プロバイダー、ラジオ・テレビ放送会社、ワイヤレス・データ・プロバイダー、政府機関、自治体、その他多くの業界のテナントへのマルチテナント通信用地(電波塔)の賃貸である。自社による新規建設だけでなく、ベライゾン・コミュニケーションズ、ボーダフォンやテレフォニカなど通信大手からのインフラ設備の買収を続けている。

データセンター事業は、2021年に中堅のデータセンターREITであったコアサイト・リアルティーを買収した。米国で所有・運営するデータセンター施設および関連資産に関して運営している。エッジ・クラウドにも焦点を合わせている。サービス部門は、米国でAZP、構造解析、建設管理などのタワー関連サービスを提供しており、主に通信用地への新規テナントや設備の追加など、用地賃貸事業をサポートしている。

クラウン・キャッスル(CCI)

クラウン・キャッスル・インクは共有通信インフラを所有、運営、リースしている不動産投資信託(REIT)である。同社の中核事業は、リース、ライセンス、サブリース、サービス契約など様々な形態の長期契約を通じて、共有通信インフラへのスペースや容量などのアクセスを提供することである。同社にはタワー事業とファイバー事業の2つのセグメントがある。

タワー事業にはスモールセルとファイバーソリューションが含まれる。タワー部門は、米国内に地理的に分散する4万基以上のタワーへのアクセス(スペースや容量など)を提供する。同セグメントはまた、主に用地開発サービスおよび設置サービスから成る、当社のタワーに関連する特定の付帯サービスも反映している。

ファイバー部門は、空中または契約中の約115,000のスモールセルと、主に米国全土に地理的に分散したスモールセルとファイバーソリューションをサポートする90,000マイルのファイバーへのアクセスを提供している。

SBAコミュニケーション(SBAC)

SBA コミュニケーションズは、タワー、ビル、屋上、分散型アンテナシステム(DAS)、スモールセルなどの無線通信インフラを所有・運営する独立系企業で不動産投資信託(REIT)である。米国、南米、中米、カナダ、南アフリカ、フィリピン、タンザニアにおいて、長期リース契約に基づき、さまざまな無線サービス・プロバイダーにマルチテナント・タワー上のアンテナ・スペースをリースすることを主な業務としている。同社は、国内サイトリース事業と国際サイトリース事業、2つのセグメントで事業を展開している。

国内サイトリース部門は、T-モバイル、AT&Tワイヤレス、ベライゾン・ワイヤレス、ディッシュ・ワイヤレスにリースしている。同セグメントは米国およびその領土内に約17,487サイトを所有している。国際サイトリース部門は、南米、中米、カナダ、南アフリカ、フィリピン、タンザニアの14の国際市場で約22,131のタワーを所有・運営している。

※不動産投資信託(REIT)は外国籍投資信託であり、日本の当局へ届け出が出ていないので、日本のネット系証券会社では取り扱いがありません。

クラウド・コンピューティングETF

CLOU (Global X Cloud Computing ETF)

CLOU (Global X Cloud Computing ETF)は、クラウドベースのソフトウェア、プラットフォーム、インフラストラクチャーを提供する企業など、クラウド・コンピューティングの採用拡大から恩恵を受ける企業のインデックスに投資する。ニッチ・テーマ型ETFのGlobal Xの一部であるこのインデックス手法は、マイクロソフトやアマゾンのような巨大企業がポートフォリオを席巻するのを防ごうとしている。上位銘柄には、Zscaler、Akamai、Netflixなどがある。

CLOUの保有銘柄上位15

| CLOU | Holding | % |

|---|---|---|

| WIX | Wix.com Ltd. | 5.57% |

| PCOR | Procore Technologies Inc | 5.17% |

| DOCN | DigitalOcean Holdings, Inc. | 5.04% |

| NFLX | Netflix, Inc. | 5.02% |

| CRM | Salesforce, Inc. | 4.86% |

| WDAY | Workday, Inc. Class A | 4.23% |

| SHOP | Shopify, Inc. Class A | 4.23% |

| PAYC | Paycom Software, Inc. | 4.09% |

| TWLO | Twilio, Inc. Class A | 3.86% |

| ZS | Zscaler, Inc. | 3.86% |

| SPSC | SPS Commerce, Inc. | 3.68% |

| DLR | Digital Realty Trust, Inc. | 3.67% |

| BOX | Box, Inc. Class A | 3.66% |

| QLYS | Qualys, Inc. | 3.62% |

| FIVN | Five9, Inc. | 3.55% |

SKYY(First Trust Cloud Computing ETF )

クラウド・コンピューティング業界へのエクスポージャーを提供する最初のETFであり、急成長しているアプリケーションを含むテクノロジー・セクターの狭いセグメントである。小規模の純粋なクラウド・コンピューティング企業に加え、クラウド・コンピューティング分野に関与しているが、収益の大半を他の事業から得ている大企業にも配分を行う。この特徴は、クラウド・コンピューティング分野の成長とクラウド・コンピューティングETFのパフォーマンスとの関係を弱める可能性がある。

SKYYの保有銘柄上位15

| SKYY | Holding | % |

|---|---|---|

| GOOGL | Alphabet Inc. Class A | 4.16% |

| ORCL | Oracle Corporation | 4.14% |

| ANET | Arista Networks, Inc. | 3.99% |

| AMZN | Amazon.com, Inc. | 3.90% |

| NTNX | Nutanix, Inc. Class A | 3.88% |

| MSFT | Microsoft Corporation | 3.82% |

| IBM | International Business Machines Corporation | 3.82% |

| PSTG | Pure Storage, Inc. Class A | 3.80% |

| MDB | MongoDB, Inc. Class A | 2.52% |

| DELL | Dell Technologies, Inc. Class C | 2.50% |

| CSCO | Cisco Systems, Inc. | 2.47% |

| APP | AppLovin Corp. Class A | 2.43% |

| NET | Cloudflare Inc Class A | 2.40% |

| AKAM | Akamai Technologies, Inc. | 2.37% |

| DOCN | DigitalOcean Holdings, Inc. | 2.23% |

DTCR(グローバルX・ファンド・フローバルX・データセンターETF)

DTCRは、Solactive Data Center REITs & Digital Infrastructure Indexのパフォーマンスに対応する投資成果を提供することを目指す。原指数はデータセンター、セルラータワー、デジタルインフラハードウェアの分野で事業を展開する企業へのエクスポージャーを提供する。他のクラウド・コンピューティングETFとは異なり、データセンター不動産REITを投資対象とするETFである。

クラウド・コンピューティング関連ではあるが、データセンター不動産が対象であることから、データセンター・インフラを構成するサーバーやGPUチップに関連した銘柄やデータセンターを使ったクラウドサービス関連企業は入っていない。構成銘柄の多くがREITであることから個別REITの取引が日本では限られているので、投資対象としては面白いETFである。

DTCRの保有銘柄上位15

| DTCR | 保有銘柄 27銘柄 | % |

|---|---|---|

| EQIX | Equinix, Inc. | 11.31% |

| AMT | American Tower Corporation | 10.67% |

| CCI | Crown Castle Inc. | 10.50% |

| DLR | Digital Realty Trust, Inc. | 9.17% |

| SMCI | Super Micro Computer, Inc. | 5.46% |

| NXT | Nextdc Limited | 5.24% |

| 788 | China Tower Corp. Ltd. Class H | 4.94% |

| DBRG | DigitalBridge Group, Inc. Class A | 4.47% |

| AJBU | Keppel DC REIT | 4.07% |

| SBAC | SBA Communications Corp. Class A | 3.90% |

| UNIT | Uniti Group Inc. | 3.53% |

| GDS | GDS Holdings Ltd. Sponsored ADR‐A | 3.35% |

| NVDA | NVIDIA Corporation | 3.15% |

| MU | Micron Technology, Inc. | 2.94% |

| TOWR | PT Sarana Menara Nusantara Tbk | 2.79% |