目次 ー Contents

将来の成長を支えるEV関連(電気自動車)業界の動向

労働統計局のデータによると、EV市場の成長を促す要因やトレンドは複数ある。

最近の成長トレンドの要因には、消費者の関心の高まり、政府の政策、自動車業界の賛同などがある。今後EVの成長をさらに促進する可能性のある新たなトレンドは、EV充電ステーションへのアクセスの増加である。

充電インフラの不足はEV普及の大きな障壁であるため、充電ステーションの増加は、EVを所有する魅力を高めることで、将来のEV成長に当然貢献するだろう。

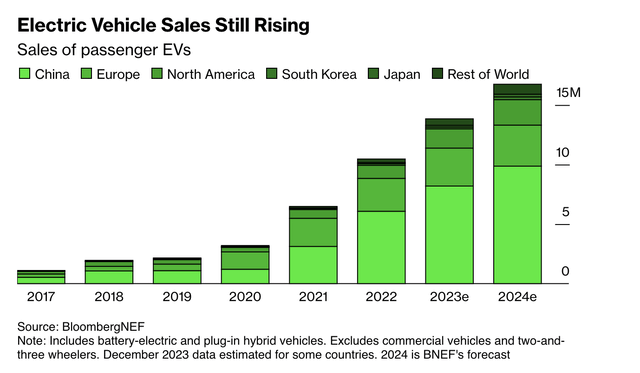

この流れに弾みをつけるように、2023年4月、ウォルマートはプレスリリースで、全米の数千のウォルマートとサムズクラブの店舗に電気自動車の急速充電ステーションを新たに設置する計画を発表した。世界のバッテリー式電気自動車(BEV)市場は、多くの国々で販売が好調を維持し、さらなる象徴的なランドマークに到達した。

中国のBEV販売台数は2023年第4四半期に200万台の大台を超えたが、これは同国のどの四半期においても前例のない快挙である。

一方、米国でのBEV年間販売台数は2023年に初めて100万台を超えた。2023年のBEV販売台数は、全20分析市場合計で997万台となった。調査の対象外の小さな市場での販売台数を加えると、総販売台数は間違いなく1,000万台を超えただろう。

これは、もう一つの大きなマイルストーンを通過したことになる。BEVの年間成長率は28%であり、内燃機関(ICE)車の販売台数の成長率5%増をはるかに上回っている。

世界のBEV市場が2024年も好調を維持することは間違いなさそうだが、さまざまな要因が警戒を強めている。

例えば、政府の保護主義、インセンティブの低下、地政学的対立によるサプライチェーンの課題、将来の米国大統領政権の電化に対するコミットメントに関する不確実性などの要因は、BEV市場の成長を減速させる可能性がある。

テスラ(TSLA)の2023年第4四半期決算説明会では、イーロン・マスクCEOは、自動車の自律化が自動車市場における次の大きな出来事であり、「天井知らずの次のレベルで台数を牽引する」と言及している。EV産業はEVインフラ市場も生み出した。この業界に賭けているのは、あらゆる主要セクターの大手企業だ。例えば、小売大手のウォルマート(WMT)は、280店舗に1,300基のEVステーションを設置しており、2030年までにさらに数千基拡大する計画だ。

EVインフラの成長は、EVgo, Inc.(EVGO)やChargePoint Holdings, Inc.(CHPT)のような企業に大きな利益をもたらしている。電気自動車の需要増でブームが予想される自動車株は、ステランティス(STLA)、テスラ(TSLA)、フォード(F)だ。

フォード (F)は、内燃機関自動車市場で巨大なプレーヤーであり、EV市場をまだ大きく捉えていない。しかし、同社は積極的に移行を進めており、電気自動車市場で重要なプレーヤーになることが期待されている。

EVに投資することを考えた場合、米国、中国のEV企業を紹介する。

アメリカの注目されているEV(電気自動車)関連企業

販売台数で中国に抜かれたとはいえ、自動運転など新技術の開発の中心はアメリカで最先端を走っている。

EVの開発・販売を行っているアメリカ企業テスラ(TSLA)、リビアン(RIVN)、ルーシッド(LCID)、フィスカー(FSRN)を紹介する。なお、ステランティス(STLA)、フォード(F)、ジェネラルモータース(GM)、トヨタ(7203)などレガシー(内燃機)自動車メーカーは除いた。

テスラ(TSLA)

テスラ(TSLA)は、米国では、2023年通年に約65.5万台のEVが販売され、前年同期比25.4%増となった。依然として米国で最もEV販売台数の多い企業である。

世界では、23年通年で189.8万台以上を販売した。ただ、中国の比亜迪(BYD)の通年販売台数は302万台で、電気自動車(EV)世界首位の座を奪い、テスラは世界第2位のEVメーカーとなった。

テスラ・インク(TSLA)は米国で最も近い競合他社を大きく引き離しているとはいえ、その世界市場シェアはここ数年で低下し始めている。株式の時価総額では依然として世界最大のEV企業であるにもかかわらず、販売台数では複数の企業が熾烈な競争を繰り広げている。EV市場の大半は、電気自動車の最大消費国でもある中国が占めている。

2022年には、電気自動車の59%が中国本土で販売された。電気自動車の需要が高いため、中国は2023年上半期に日本を抜いて世界最大の自動車輸出国になった。上半期の輸出台数は、日本の202万台に対し、中国は234万台だった。

イーロンマスク氏は、第4四半期の決算発表時に以下のようにコメントしている。「私たちの観察によると、中国の自動車会社は世界で最も競争力のある自動車会社です。ですから、どのような関税や貿易障壁が設けられるかにもよりますが、中国以外でも大きな成功を収めることができると思います。

率直に言って、貿易障壁が確立されなければ、彼らは世界の他のほとんどの自動車会社を打ち負かすと思います。ですから、彼らは非常に優秀です。」

EVのことを考えるうえでは、中国抜きは考えられないでしょう。EV企業は再生可能エネルギーに注力しているだけでなく、自律走行にも取り組んでいる。テスラは、EV以外にも電気貯蔵ビジネスを営んでいる。2024年以降はサブセクターとして決算発表を行う方向である。テスラ車の自律運転について、以下のように述べた。

「完全自動運転については、以前のバージョンと比べてアーキテクチャを完全に書き直したバージョン12をリリースしました。これはエンド・ツー・エンドの人工知能で、基本的に光子の入力と制御を別のビットでネット化したものです。今後数週間のうちに、完全な自動運転を希望する米国のすべての顧客に展開する予定です。これは北米で40万台以上に相当します。物体の認識だけでなく、進路計画や車両制御にAIが使われるのは初めてのことです。私たちは33万行のC++コードをニューラルネットに置き換えました。本当に驚くべきことです。」

テスラは、自らをEVの会社だけと認識してほしくないようだ。

テスラの株価推移

リビアン(RIVN)

リビアン(Rivian Automotive, Inc)(RIVN)は電気自動車(EV)とアクセサリーの開発・製造に携わる自動車メーカーである。当社のR1プラットフォームは、第1世代の消費者向け車両である2列シートの5人乗りピックアップトラックR1Tと、3列シートの7人乗りスポーツ用多目的車(SUV)R1Sを提供している。

商用車市場では、リビアン・コマーシャル・ビークル(RCV)プラットフォームを提供している。このプラットフォームに搭載される当社の車両は、アマゾンと共同でリビアンが設計・デザインした電動デリバリーバン(EDV)である。

商用車とともに、独自のエンド・ツー・エンド集中型車両管理サブスクリプション・プラットフォームであるFleetOSも提供している。また、融資や保険、車両のメンテナンスや修理、充電、FleetOSソリューションなど、さまざまなサービスも提供している。

付加価値サービスには、デジタル対応の融資やリース、テレマティクスベースの保険、プロアクティブ・ビークル・サービス、ソフトウェア・サービスなどがある。

R1TとVAN

リビアンの将来性を分析予想

リビアン(RIVN)はなんとか生き残っている。アップル(AAPL)のような競合他社が市場から消えたため、EV需要の次の上昇サイクルから利益を得る態勢が整っている。

今年、車両粗利率がプラスになる見込みであり、SUV、トラック、ワークバンの強力なラインナップを揃えている。

2024年に入り、リビアンはR2とR3の新型車両を発表した。EV市場の減速と競合の減少により、ジョージア州に新設する製造施設の莫大な費用を延期し、現在の工場でより低価格のR2モデルを45,000ドルから製造することを優先し、発売時期を前倒しすることができた。

R2の発売を26年上半期と予測している。R1S、R1T、EDV、そしてR2がSUV、トラック、ワークバンの堅実なラインナップとなっている。R2の生産開始後まもなく、クロスオーバーEVのR3とプレミアムバージョンのR3Xが登場する。ノーマル工場でR2の生産を開始することで、設備投資と製品開発コストを22億5000万ドル節約できると見込んでいる。

現在の工場は年間15万台の生産能力を持っており、新たな計画では、イリノイ州ノーマル工場の生産台数は21万5,000台に拡大する。2024年の売上高が50億ドル近いペースだった。2026年のR2発売で大きなアップサイドを持っており、ノーマル工場の生産能力だけで、R1の販売がはるかに高価格であるのに対し、4万5,000ドルの車を販売するだけで、100億ドル近くの売上を生み出すだろう。

株価の時価総額は現在100億ドル強しかない。最近のテスラ(TSLA)の低迷を考慮しても、テスラがまだ5倍で取引されているのに対して、株価はEV/S倍率1倍と大幅に割安で取引されている。

長期的なトレンドがEVにシフトしているにもかかわらず(下図参照)、業界が後退する中、同社は全速力で前進している。

リビアンの株価推移

ルーシド・グループ(LCID)

ルーシド・グループ(Lucid Group, Inc.)(LCID)は電気自動車(EV)、EVパワートレイン、バッテリーシステムの設計、開発、自社工場での製造に注力している。

自社で地理的に分散した小売・サービス拠点と、消費者へのオンライン・小売直接販売を提供している。また、将来の車両プログラムや技術に関する製品ロードマップを誇っている。社内のハードウェアとソフトウェアの革新、垂直統合、エンジニアリングとデザインへのクリーンシート・アプローチに重点を置き、ルーシッド・エアの開発につながった。ルーシッド・エアは、高級車セグメントとEVスペースの両方を再定義する高級セダンである。

ルーシッド・エアは、アリゾナ州カサグランデのグリーンフィールドEV製造施設、アドバンスド・マニュファクチャリング・プラント-1(AMP-1)で製造される。大都市圏のサービスセンターと移動サービス車からなる車両サービスネットワークを所有・運営している。

ルシッド・グループはアヤール・サード・インベストメント・カンパニーの子会社として運営されている。

AirとGravity

ルーシド・グループ将来性を分析予想

ルシッド・グループは、サウジアラビアのPIFから引き続き強力な財政支援を受けており、これまでのところ収益性の欠如を投資で補っている。

赤字幅が縮小し、年率換算のキャッシュ・バーン・レートが低下しているとはいえ、需給ギャップが明らかであることから、同社の短期的な見通しは依然として不透明だ。空売りの増加、2024年3月期の生産ガイダンスの予想下振れ、設備投資の激化と相まって、LCIDは苦境に立たされている。

ルーシド・グループの株価推移

フィスカー(FSRN)

フィスカー(Fisker) (FSRN)は自動車業界向けに、テクノロジーを駆使した、資産の少ない自動車ビジネスモデルを構築している。FSRNは、電気自動車の設計と開発に携わっている。

今は自動車開発と販売・サービスに注力している。フィスカー・フレキシブル・プラットフォーム・アグノスティック・デザイン(FF-PAD)は、車両の設計と開発を、特定のセグメントサイズの任意のEVプラットフォームに適合させることを可能にするプロセスである。

そのセグメントには、ホワイトスペース・セグメント、バリュー・セグメント、コンサバティブ・プレミアム・セグメントがある。

当社は、自動車損害賠償責任や物的損害賠償責任、一般損害賠償責任、製造物賠償責任など、特定のリスクに対する保険を提供するため、顧客に第三者保険を提供する予定である。Flexeeアプリやウェブサイトなどのデジタル・プラットフォームを使って、顧客に直接車両を販売する予定である。FSRNは収益を生み出していない。

Ocean

フィスカーの将来性を分析予想

フィスカーの株価は、10-Kを延期し、経営陣が存続能力について警告したことで倒産リスクが高まっているため、大幅に下落している。株価はディストレス評価倍率で取引されている。

フィスカーは第4四半期決算で予想以上の赤字と減収という期待外れの決算を発表した。フィスカーのバランスシートは資本が十分でなく、資本調達と戦略的パートナーシップの可能性の必要性につながっている。

フィスカーは2023年度にSUV「オーシャン」の生産を開始し、主要な収益事業を開始した。

しかし、フィスカーは2023年度に何度も生産目標を後退させた。23年第3四半期には13,000~17,000台の生産台数をガイダンスしたが、12月には再び10,000台とガイダンスを更新した。フィスカーが2023年度に生産したフィスカー・オーシャンは、欧州での生産・認証の遅れやサプライヤーの問題により、結局10,142台となった。生産実績という点では、2023年度は非常に残念な年となった。

フィスカーの株価推移

中国の注目されているEV(電気自動車)関連企業

前述の通り、中国の比亜迪(BYD)の通年販売台数は302万台で、電気自動車(EV)世界首位の座を奪った。イーロンマスクが言う通り、中国のEV市場の競争は非常に激しい。中国のEV車が世界を席巻する未来もあり得るだろう。

しかしこのところ中国でのEV販売は苦境に立たされているようである。中国が「需要の低迷と熾烈な価格競争」に直面しているため、「受注台数が予想を下回っている」ことに起因している。一部電池メーカーにより低価格化競争が起きても仕方ない状況となっている。

リチウムのスポット価格が2019年の水準に近づくにつれて大流行した高値から緩やかになっており、量販EVモデルの値ごろ感が改善されている。

その意味で、全ての中国EV企業がいいわけではないだろう。注目すべき中国のEV企業は、シェアトップの比亜迪(BYD)、Li Auto Inc.(LI:理想汽車)、XPeng Inc.(XPEV)、NIO(NIO)。

BYD(ビーワイディー)

BYD(ビーワイディー)比亜迪(BYD:香港01211)は、国際的な自動車および電池事業を行っている。

「携帯端末部品・組立サービスおよびその他製品」と「自動車および関連製品」と2つのセグメントで事業を展開している。携帯端末部品・組立サービスおよびその他の製品事業は、筐体や電子部品などの携帯端末部品の製造・販売および組立サービスを提供している。自動車・同部門」は、自動車および自動車関連金型・部品の製造・販売、鉄道輸送および関連事業、自動車リース・アフターサービス、自動車用蓄電池、リチウムイオン電池、太陽光発電、鉄電池製品の提供などを行っている。

また、都市鉄道輸送事業を展開している。日本でも販売店舗を拡大中である。BYDはBuild Your Dreamsの略称である。国際的な拡大はBYDの成長戦略の一部であり、中国以外の事業では販売が加速しているようだ。BYDはブラジルとメキシコの両国で事業拡大に取り組んでおり、欧州やその他の国際市場にEVを輸送するための船舶の購入も開始している。

BYDの魅力的な価格のEVは、米国や欧州のEVメーカーが販売するはるかに高価なEVに対して大きな競争優位性を持っている。

電気バスとATTO3

BYD(ビーワイディー)の将来性を分析予想

プラグイン・ハイブリッド車を除いても、納入台数で世界最大の電気自動車会社となった。

BYDの最近の決算は好調で、見通しも明るい。EV業界の需要問題や進行中の価格競争にもかかわらず、BYDは今年大きく成長する可能性が高い。中国関連のリスクは残るものの、国際的な拡大は順調に進んでおり、低いバリュエーションがBYDを魅力的に見せている。

テスラ(TSLA)は何年も販売統計でトップを走ってきたが、直近の四半期ではテスラの484,000台に対してBYDは526,000台以上を販売し、テスラを追い抜いた。

BYDは絶対的な規模が大きいだけでなく、成長スピードも速い。

テスラは昨年1年間で販売台数を38%伸ばしたが、BYDは昨年1年間で62%も販売台数を伸ばしており、テスラの1.6倍以上の成長率となっている。BYDの売上高は42%増加し、EV業界で最高の売上成長率を記録した。BYDの収益も急上昇し、1株当たり利益は1.43ドルとなった。

これは前年比で70%以上増加した。他の多くの成長企業とは異なり、BYDは配当金まで支払っている。BYDの不採算EV同業他社は当然のことながら配当金を支払っておらず、黒字のテスラでさえ過去に配当金を支払ったことはない。配当利回りは約1.7%となる。

BYDは2024年、販売台数の伸びが2023年に比べて相対的に弱まると予想している。販売台数の伸びを20%程度と予測しており、これにより今年の販売台数は360万台以上となる。なお、BYDの台数成長予測には、BEVとプラグインハイブリッドの両方の販売が含まれている。

しかしながら、BYDはアメリカの上場していない。香港市場にアクセスする必要がある。

BYD(ビーワイディー)の株価推移

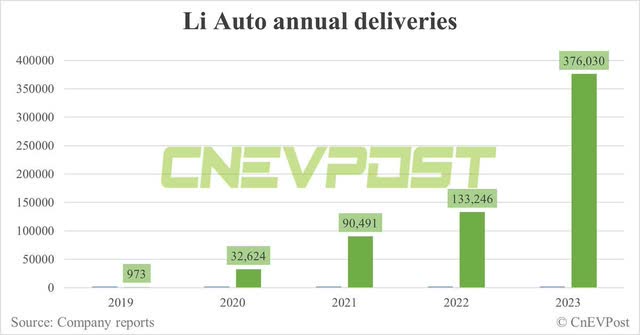

リ・オート

リ・オート(uto Inc.)(LI:理想汽車)は、オート電気自動車の設計、開発、製造、販売を行う会社である。

主な製品は、高電圧バッテリー電気自動車Li MEGA、6人乗りのフラッグシップファミリースポーツ多目的車(SUV)Li L9、6人乗りのファミリーSUV Li L8、5人乗りのフラッグシップファミリーSUV Li L7などである。

また、車両の有料定期点検、車両の無料引き取り・納車、無制限の高速データプラン、サービス・製品提供の割引、充電スタンドの設置、車両インターネット接続サービスなどの付加価値サービスの提供にも取り組んでいる。

Li L9とLi MEGA

リ・オートの将来性を分析予想

ハイブリッド製品が中国におけるICEとEVの需要ギャップをうまく埋めている。

Liの成功は目覚ましく、第1四半期に8万台を販売し、これは2023年通年のNIOの半分である。

リ・オートはすでにすべての主要収益指標で黒字を達成している。LIは23年第4四半期に13.1万台(前四半期比25.4%増/前年同期比184.6%増)、2023年度に37.6万台(同182.2%増)と好調な販売台数を記録し、23年第4四半期の推定ASPが4.317万ドル(前四半期比1.5%減/前年同期比20%減)、2023年度に4.504万ドル(同6%減)と好調に推移している。

フリー・キャッシュ・フローが20.6億ドル(前四半期比13.8%増/前年同期比349.4%増)、マージンが35%(前四半期比3.1ポイント減/前年同期比16.6ポイント増)、2023年度には62.2億ドル(前年同期比1,861.8%増)、マージンが35.6%(前年同期比30.7%増)と拡大している。

バランスシートが健全であることも相まって、同社は電動化トレンドにおける長期的な勝者の一社になる可能性が高い。

今後、複数の新型EVモデルをリリースする予定であり、当面の需要逆風を乗り切ろうとしている。12月末、最新の電気自動車製品「李メガ」多目的車の納車を2024年3月に開始する計画であることを確認した。昨年の広州モーターショーでLi Mega EVを発表した際、李汽車はこのEVの消費者価格は60万人民元(約8万4500円)以下であり、予約開始後2時間ですでに1万台の予約を受けたと述べた。

Li Megaの発売はEV会社の電気自動車ラインアップを変えることになり、これまでLi L7、Li L8、Li L9のSUV中心のポートフォリオを補完することになる。

FQ4’23の決算発表後、FQ1’24の納期ガイダンスの下方修正により、株価は劇的に後退し、現在50/100/200日移動平均線の下で取引されている。

リオ―トの株価推移

シャオペン

シャオペン(小鵬)(XPEV/XPengADR)は、中国でスマート電気自動車(EV)の設計、開発、製造、販売を行っている。G3、G3i、G9のSUV、P7、P7iの4ドアスポーツセダン、P5のファミリーセダンを提供している。また、販売契約、メンテナンス、スーパーチャージ、テクニカルサポート、オートファイナンス、保険技術サポート、ライドヘイリング、自動車ローン紹介などのサービスや、車両リース、保険代理店サービスも提供している。

さらに、先進運転支援システム技術や車載インテリジェント・オペレーティング・システム、パワートレインや電気・電子アーキテクチャーなどの中核車両システムも提供している。XPeng社はDiDi Global Inc.と戦略的パートナーシップを結び、スマートEVとテクノロジーの導入を強化している。

P7とG9

シャオペンの将来性を予想分析

まだ黒字ではなく、少なくともあと数年は黒字になる見込みはない。

2023年の売上高と納車台数の伸びでLi Autoを上回っており、シャオペンは中国のEV新興企業グループの中でP/Sレシオが最も高い。コンセンサス予想を大幅に上回る堅調な第4四半期決算を発表した。シャオペンは売上高18.1億ドルで調整後利益を1株当たり(0.28)ドル計上し、調整後コンセンサス予想を1株当たり0.15ドル上回った。

シャオペンは、昨年初めにテスラ(TSLA)が仕掛けた激しい価格競争に苦しんでおり、その結果、2023年には車両マージンがマイナス領域に落ち込んでいた。シャオペンの23年第4四半期の車両マージンは4.1%で、マイナス6.1%だった前期に比べ大幅に改善している。

ちなみに、Liオートの第4四半期の車両マージンは22.7%で、依然としてEV業界の新興企業グループの中で最も高い。NIO(NIO)の直近四半期の車両マージンは11.9%である。第1四半期の納車台数ガイダンスは、21,000台から22,500台で、中間点では前年同期比19%の成長を見込んでいる。

シャオペンの株価推移

ニーオ(NIO)

ニーオNIO(NIO)は、主に高級スマート電気自動車の研究・開発・製造に従事している。

当社は主に高級スマート電気自動車の設計、開発、製造、販売に従事している。当社の製品には主にES8、ES6、EC6、ET7がある。当社はバッテリースワップ技術と自律走行技術を開発している。

同社の電気自動車は、スーパーコンピューティングプラットフォームNIO AdamとスーパーセンシングシステムNIO Aquilaを含むNAD(NIO自律走行)技術を応用している。

また、充電杭、車両インターネット接続サービス、延長生涯保証の提供も行っている。主に中国国内市場で事業を展開している。

ES8とET7

ニーオ(NIO)の将来性を分析予想

ニーオ(NIO)は市場シェアを失い続けており、同業他社がより速いスピードで事業を拡大し、新たなプレーヤーが参入して競争が激化しているからだ。NIOの売上総利益率が1桁台であることを考えれば、これは避けられないことだろう。

NIOは3社の中で唯一、第1四半期に前年同期比マイナスを記録したが、これは競合他社にシェアを奪われていることを意味する。NIOは3月5日、売上高ではコンセンサスを上回ったが、EPSでは期待を裏切った。売上総利益は2023年第4四半期でも7.5%と非常に薄く、営業利益率は依然として不安定でゼロには程遠い。

バランスシートは強固で、70億ドルの現金がある。しかし、同社は四半期ごとに数億米ドルの現金を消費し続けている。その結果、同社の財務体質がいつまで続くか不安だ。

ニーオ(NIO)の株価推移

シャオミ

中国の大手家電メーカー、シャオミは初の電気自動車(EV)の販売を開始した。シャオミのSU7は中国では3万ドル以下から販売され、公式販売開始後24時間で完売した。シャオミはアメリカには上場していない。

電気自動車(EV)にフォーカスしたETF

電気自動車ETFへの投資は、投資家が進化する電気自動車市場へのエクスポージャーを得る方法となり得る。この市場は、電気自動車に対する需要の増加や、輸送による二酸化炭素排出量の削減を目的とした政府のインセンティブや義務化により、今後数年間で大きな成長が見込まれる。

ここでは、様々なタイプのEV ETFを紹介する。

電気自動車(EV)ETFとは何か?

EV ETFは、電気自動車(EV)や関連技術の生産・開発に携わる企業に投資する上場投資信託である。

これらのファンドは通常、バッテリーメーカー、EVメーカー、充電インフラ企業、部品サプライヤーなど、EVサプライチェーンの様々な側面に携わる企業の分散型ポートフォリオに投資する。

EVには、バッテリー電気自動車、プラグインハイブリッド電気自動車、水素燃料電池自動車などが含まれる。

電気自動車(EV)ETFの種類

EVのETFにはいくつかの種類があり、それぞれに独自の投資戦略と焦点がある。 ここでは、最も一般的なタイプ・テーマについて紹介する。

ブロード・ベースEV

バッテリーや部品メーカーから電気自動車メーカー、充電インフラ企業に至るまで、EVのサプライ・チェーン全体の企業に投資する。

グローバルEV ETF

世界中のEV企業に投資し、投資家に世界のEV市場へのエクスポージャーを提供する。

クリーン・エネルギーETF

EVを含む再生可能エネルギーやクリーンテクノロジーに関わる企業に投資する。

バッテリー・テクノロジー

電気自動車の主要部品であるバッテリーの開発、製造、供給に関わる企業に投資する。

自律走行車

このテーマは、電気自動車市場の成長の重要な原動力となることが期待される自動運転技術の開発に携わる企業に投資する。

人気の電気自動車(EV)ETFの例

DRIV(Global X Autonomous & Electric Vehicles ETF)

このETFは、自律走行車・電気自動車および関連技術の開発に携わる企業に焦点を当てている。レガシー自動車企業や自動運転に関連したテクノロジー企業が多く入っている。

iシェアーズ・グローバル・クリーン・エナジーETF(ICLN)

このETFは、電気自動車と関連部品を含む再生可能エネルギーとクリーン・テクノロジーに関わる企業に投資する。EV企業はほとんど入っていない。

PBW(Invesco WilderHill Clean Energy ETF)

このETFは、電気自動車、エネルギー貯蔵、再生可能エネルギー技術など、クリーンエネルギーに関わる企業に投資する。EV企業がほとんど入っておらず、電池、クリーンエネルギー企業、リチウム鉱山株への投資が中心となっている。

ファースト・トラスト・ナスダック・クリーン・エッジ・グリーン・エネルギー・インデックス・ファンド(QCLN)

このETFは、電気自動車を含むクリーンエネルギーとグリーンテクノロジーに関わる企業に投資する。EV企業も一部入っているが、電池、クリーンエネルギー企業、リチウム鉱山株へ投資している。

このETFは、電気自動車、自律走行車、関連技術の生産・開発に携わる企業に投資する。バッテリー企業や主原料であるリチウム鉱山株への投資比率が大きくなっている。

BATT(Amplify Lithium & Battery Technology ETF)

このETFは、電気自動車開発の鍵となるリチウムやその他のバッテリー部品の生産に関わる企業に焦点を当てている。EVというよりも、バッテリー企業や主原料であるリチウム鉱山株に投資している。

電気自動車(EV)ETFのリスクを考える

電気自動車(EV)にフォーカスしたETF開発企業だけを集めたEVETFは現在存在していない。EVETFは、電気自動車市場の成長を捉えることができるが、これらのファンドは特定のセクターに焦点を絞っているため、ブロードマーケットファンドよりもボラティリティが高い可能性があることに注意することが重要である。