2024年米国株、ヘルスケアや生活必需品、不動産セクターに注目

2023年は、生成AIに注目が集まり、ハイテク銘柄に資本が集中しました。AIバブルといっても過言ではありませんでした。事実、2023年はAI関連銘柄を除いた株式市場全体は、ほぼフラットのパフォーマンスでした。AIブームが2024年、25年に向けて継続するとの観測もありますが、FRBの金利引き上げの影響でこうしたAIブームも落ち着いてくると思います。

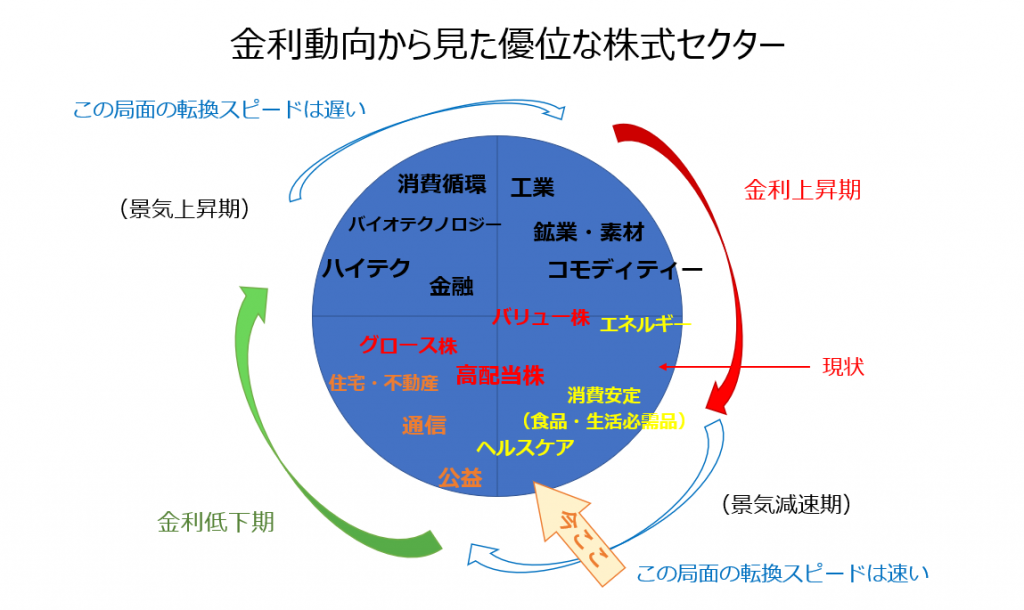

株式相場が下落・調整していく展開では、ディフェンシブなセクターが好まれます。ヘルスケアや安定した公益、生活必需品セクターがアウトパフォームすることになると予想されます。今年AI関連銘柄が株式相場を牽引しましたが、こうした銘柄が含まれているセクター(情報技術にはマイクロソフトやアップル、一般消費財にはテスラ、コミュニケーションにはアルファベットやメタが含まれている)は下落を主導することになるでしょう。景気減速が深刻になれば、エネルギーセクターにも圧力がかかるでしょう。

一方、相場が下落しFRBが利下げを開始すれば、22~23年にもっとも下がった不動産セクターが最もよいパフォーマンスが期待できます。中長期で見れば、こうした調整局面で生き残っていくAI関連銘柄はタイミングよく仕込んでいくことができると考えています。個人的には、各個別銘柄において、200日の移動平均より下値ではいい仕込み場になると考えています。

相場の転換時において、配当期待からコミュニケーション・セクター(アルファベット、メタ除く)や公益セクターもアウトパフォームすることになるでしょう。ヘルスケア・サービスを提供している企業や大手製薬セクターも期待できます。ただし、製薬企業については、特許や個別の薬の効果や業績、創薬が大きく影響するので銘柄選定は非常に難しいです。ヘルスケア・セクターについては、あえて、リスクを低く抑えるためにセクターETFという選択肢もあると思います。

避けたいセクターは、自動車を代表する消費循環セクターです。景気後退になれば、素材、エネルギー、アパレル、嗜好品、工業、金融、不動産は敬遠されます。消費セクターにおいては、ディスカウント・スーパーは選好されるでしょう。金利が大きく低下し始めると、住宅・不動産セクターは回復し始めます。

2024年米国株マーケットのテーマと関連個別銘柄

生成AI関連銘柄ではシノプシス(SNPS)、ケイデンス・デザイン(CDNS)

2023年は生成AIに始まり、生成AIを取り巻く設備投資関連銘柄に注目が集まりました。AI工場でもあるクラウド・ハイパースケーラー3社【アマゾンAWS(AMZN)、マイクロソフト(MSFT)、アルファベット(GOOG)】は株式市場全体を牽引しました。クラウドでのAI計算機であるGPUを生産するエヌビディア(NVDA)、AMD(AMD)などが注目されました。データセンターのサーバーメーカーであるスーパーマイクロ(SMCI)などという新しい注目銘柄も現れました。アリスタ・ネットワーク(ANET)、セレスティカ(CLS)などもデータセンターからの需要で23年は好調でした。

24年には、生成AIに欠かせないGPUの生産もフル稼働すると思われ、使い勝手の良いGPUが生き残りをかけて、サバイバル競争は激するでしょう。エヌビディア、AMD、インテルなどのうち、どこが勝ち残るのか、また、ハイパースケーラーが進めている自社製チップがシェアを伸ばしていくのか注目したいところです。自社製チップが伸びていくとすれば、半導体設計ソフトサービスを提供するシノプシス(SNPS)やケイデンス・デザイン(CDNS)には注目です。

解析ソフト・クラウド管理サービス・オンデバイスAI関連銘柄に注目

2024年は、生成AIだけでなく、むしろビックデータ解析においてAIを駆使する解析ソフトを提供する銘柄が注目を集めると予想します。パランティア(PLTR)、C3AI(AI)などのAIサービス企業には大注目です。パソコン業界で言うと、パソコンメーカーであるデル(DELL)やヒューレットパッカード(HPQ)がいいのか、ソフトメーカーであるマイクロソフト(MSFT)やアドビ(ADBE)がいいのかの違いです。

クラウドの管理サービスを提供するサービス企業も業績を伸ばしつつあり、注目です。これまでは、オンプロミスでのコンピューティングからなんでもかんでもクラウド利用にシフトしてきました。各企業・ユーザーがAIを業務に取り込むうえで、今後は、クラウドの効率化・最適化さらにはサイバーセキュリティーが重要になってきます。こうしたサービス提供している企業には、データドッグ(DDOG)、ダイナトレース(DT)、モンゴDB(MDB)、スノーフレーク(SNOW)があります。サイバーセキュリティー銘柄では、ズィースケーラー(ZS)、クラウドストライク(CRWD)、パロアルトネットワーク(PANW)にも注目です。

また、24年はAI機能を搭載したオンデバイスAIが注目されることで、クアルコム(QCOM)やブロードコム(AVGO)といったチップメーカーも注目されることになるのではないでしょうか。AIはクラウドで実行されるだけでなく、PCや新型スマホ上でも計算できるようになる未来に注目は移るでしょう。オンデバイスAIの発展いかんでは、既存の汎用半導体メーカーの業績が好転する可能性があります。汎用半導体メーカーとしては、サムソン、マイクロン・セミコンダクター(MU)なども注目です。

エヌビディア(NVDA)はGPUが注目されていますが、スバルのアイサイトは、エヌビディアのチップを使っています。エヌビディアは自動車分野でも注目されます。

ウーバー(UBER)は新事業転換で飛躍の可能性

検索エンジンやSNS、eコマースで大規模な顧客を有している企業の広告戦略は引き続き顧客者数の伸びが注目されるでしょう。アルファベット(GOOGL)、メタ(META)、アマゾン(AMZN)に加え、ウーバー(UBER)の動向には注目しています。事業全体で黒字化してきており、S&P500株価指数への組み入れが近付いています。かつてのアマゾンのように既存事業から新しい事業への展開があれば、大きく飛躍する可能性があります。ウーバーは、アマゾンと同じように既存の物流サービスにおいて、ラストワンマイルの人・モノの運輸・物流を大きく変革させるという共通点があります。

ヘルスケア・セクターはETFの選択肢も

ヘルスケア・セクターは配当もそれなりに高く注目です。ただし、製薬企業については、特許や個別の薬の効果や業績、創薬が大きく影響するので銘柄選定は非常に難しいです。安定した医療サービスや保険関連銘柄は安定した収益が期待できるので、注目しています。ユナイテッドヘルス・グループ(UNH)、シグナ・グループ(CI)、エレバンス・ヘルス(ELV)、ヒューマナ・インク(HUM)は安定した投資銘柄と思えます。ヘルスケア・セクターについては、あえて、リスクを低く抑えるためにセクターETFという選択肢もあると思います。ETFの候補としては、Health Care Select Sector SPDR Fund(XLV)、Vanguard Health Care ETF(VHT)などが代表的セクターETFです。バイオテクノロジーに特化したETFとしては、iShares Biotechnology ETF(IBB)、SPDR S&P Biotech ETF(XBI)があります。

市場リスク大ならバークシャー・ハザウェイ(BRK-B)が投資銘柄に

ユーティリティー(公益)セクターについては、セクターETFをお勧めします。Utilities Select Sector SPDR Fund(XLU)、Vanguard Utilities ETF(VPU)などが代表的ETFです。

不動産についても、ETFをお勧めします。個別のREITには日本の個人投資家には投資できない銘柄がほとんどのため、ETFか投資信託しか投資できないためです。注目しているREITの個別銘柄は多いですが、残念です。

そして、忘れてならないのは、ウォーレン・バフェット氏率いるバークシャー・ハザウェイ(BRK-B)です。金融が不安定になってくると、バフェット氏にしかできないおいしい投資案件がバークシャー・ハザウェイに舞い込みます。一般の個人投資家にはこうした案件は来ることがありません。個人投資家はこうしたおいしい投資案件を間接的に取り込むことが可能になります。市場のリスクが大きくなるほど、バークシャー・ハザウェイは投資すべき銘柄になってきます。

マグニフィセント7などAI関連株はバブルなのか?

※以下のコンテンツは米国株式マーケットの状況にあわせ2024年3月21日に追加してお届けいたします。

マグニフィセント7のバリュエーションは、過去のバブルと比較してどうなのか?

ゴールドマン・サックスのポートフォリオ戦略調査チームによれば、株式市場の集中度は劇的に高まっている、という。

これには3つの原因がある: 「世界における米国株式市場のシェアの上昇、テクノロジー・セクターのシェアの上昇、そしてほとんどの地域における大企業の支配力の上昇である」と、チーフ・グローバル・エクイティ・ストラテジストのピーター・オッペンハイマーはメモに書いている。

「株式市場の集中度が高いことはバブルの兆候かもしれないが、必ずしもバブルを意味するわけではない。例えば、日本の株式市場が一時的に世界一になり、PERが67倍に達した時、指数に含まれる最大企業は銀行だったが、市場は特に集中していなかった。」

「さらに、2000年のバブル期と比較すると、現在の米国株式市場の最大銘柄の市場シェアははるかに大きいが、現在のバリュエーションは、1970年代初頭のニフティ50時代、1980年代後半の日本バブル、そして2000年のテクノロジー・バブルにさかのぼる、他の最近のバブル期の典型的なバリュエーションよりもはるかに低い」とオッペンハイマー氏は言う。

24ヶ月フォワードPERでバリュエーションを比較してみた

| マグニフィセント7 | (銘柄、ティッカー、市場ウエイト、PER) | ||

| マイクロソフト | MSFT | 7.0% | 27.2 |

| アップル | AAPL | 6.0% | 22.8 |

| エヌビディア | NVDA | 5.3% | 31.1 |

| アマゾン | AMZN | 4.2% | 31.1 |

| アルファベット | GOOG/GOOGL | 3.6% | 16.7 |

| メタ・プラットフォームズ | META | 2.6% | 21.4 |

| テスラ | TSLA | 1.3% | 40.3 |

| 総合計 | 30.2% | 25.0 | |

| 2000年ハイテク・バブル・リーダー | (銘柄、ティッカー、市場ウエイト、PER) | ||

| マイクロソフト | MSFT | 4.5% | 3.2 |

| シスコシステムズ | CSCO | 4.2% | 101.7 |

| インテル | INTC | 3.6% | 42.1 |

| オラクル | ORCL | 1.9% | 19.0 |

| アイビーエム | IBM | 1.7% | 23.5 |

| ルーセント | LU:旧 | 1.6% | 37.9 |

| ノーテル・ネットワークス | NT | 1.5% | 86.4 |

| 総合計 | 19.0% | 52.0 | |

| 1989 日本金融バブル | (銘柄、ティッカー、市場ウエイト、PER) | ||

| 日本電信電話 | 6.9% | 100.1 | |

| 日本興業銀行 | 4.6% | 154.2 | |

| 三井住友銀行 | 3.4% | 49.2 | |

| 東京三菱銀行 | 3.3% | 49.8 | |

| 富士銀行 | 3.1% | 52.8 | |

| 第一勧業銀行 | 2.9% | 44.0 | |

| さくら銀行 | 2.8% | 62.1 | |

| 総合計 | 27.0% | 67.0 | |

| 1973年 ニフティ50 | (銘柄、ティッカー、市場ウエイト、PER) | ||

| アイビーエム | IBM | 7.1% | 35.5 |

| イーストマン・コダック | KODK | 3.6% | 43.5 |

| シアーズ・ローバック | Sears Roebuck | 2.7% | 29.2 |

| ゼネラル・エレクトリック | GE | 2.0% | 23.4 |

| ゼロックス | XRX | 1.8% | 45.8 |

| スリーエム | MMM | 1.4% | 39.0 |

| プロクター・ギャンブル | PG | 1.4% | 29.8 |

| 総合計 | 19.9% | 34.3 | |

AI関連株はバブルか?しかし長続きする可能性はある。

人工知能がウォール街でバブルを引き起こしているのかどうか、ウォール街では大きな騒ぎになっている。投資家が、AIがバブルか否かの是非を議論する一方で、一部のハイテク株のバリュエーションはまだまだ上昇余地があるとシティは見ている。

シティのアナリスト、クリストファー・ダネリー氏は投資家向けノートに、「こうしたバブルは1年以上続く可能性があり、1999年のハイテクバブルと同じようなものだ」と書き、さらに、予想が上昇を続ける限り、バブルは2025年まで続く可能性があると付け加えた。

AI台頭の影響を最も受けているのは半導体で、エヌビディア(NVDA)やAMD(AMD)のような主力企業は、評価が大幅に跳ね上がっている。エヌビディアの株価は過去5年間で約2,000%、過去12カ月で266%上昇した。AMDは同じ期間で700%以上、109%上昇している。

こうした動きに胸焼けを覚える投資家もいるかもしれないが、このトレンドは今後も続くだろう、とダネリーは言う。

これは1999年の再来なのだろうか?

90年代後半から半ばにかけての株式市場バブルのように、ハイテク企業のバリュエーションは高騰している。しかし、「20世紀最後の10年とは異なり、この誇大広告は現実的なものに基づいている」とダネリー氏は言う。「AIはチップの総アドレス可能市場を拡大している。同氏は、AI半導体のアドレス可能な総市場は、昨年の400億ドルから今年は900億ドルになったと考えている。」

バンク・オブ・アメリカは最近、世界のAIアクセラレーター市場が今後3~5年で2500億ドルから5000億ドルに達する可能性があると述べ、従来の2500億ドル未満という見方を上回った。

「この成長機会と昨年の半導体の台数が19%減少したことを考えると、半導体はプレミアムで取引されるべきだと考えている」とダネリーは語った。ダネリー氏は、バリュエーションが拡大し続ける可能性が高いという点で、2024年は1999年に似ていると考えている。飛ぶ鳥を落とす勢いのハイテク企業のバリュエーションは、「2000年後半まで崩れなかった」と彼は言い、株価にはもう少し上昇余地があることを示唆している。

マイクロン(MU)はダネリー氏のチップ分野でのトップ・ピックとなっている。また、AMD、ブロードコム(AVGO)、アナログ・デバイセズ(ADI)、マイクロチップ(MCHP)、オン・セミコンダクター(ON)についても「買い」の評価を下している。

しかし、AI革命はまだ始まったばかりであり、1999年のような環境ではないと考える人もいる。ウェドブッシュ証券のアナリスト ダン・アイブス氏は「はっきりさせておこう。我々は90年代後半からストリートでハイテクを取材してきたが、これはバブルではなく、第4次産業革命が目前に迫っているのだ。」「ハイテク株は、サプライチェーンやIT支出の状況において、より多くのデータが拾われ、健全なプロセスである消化期間を経る。」と言う。

マイクロソフト(MSFT)、パランティア(PLTR)、セールスフォース(CRM)、オラクル(ORCL)はアイブズのAI受益者のトップ・ピックで、クラウドストライク(CRWD)、Zscaler(ZS)、パロアルトネットワークス(PANW)といったサイバーセキュリティ企業も含まれている。